中国経済は昨年下期から予想以上のペースで減速している模様であり、当局は、減税やインフラ・プロジェクト向け資金供給といった形で、財政刺激策の強化を図っている。インフラ投資は、2008年の世界金融危機時の注力テーマであったが、景気減速を食い止め信頼感を取り戻すため、再び政策議題に登場している。

2018年7-9月期以降、江蘇省の都市間鉄道プロジェクト(2,300億人民元)など多くのインフラ計画が公表されている。鉄道向け支出は、経済の好転につながる主たる分野であり、2018年の支出実績は当初目標を1%上回る8,030億人民元であった。昨年末にかけてのプロジェクト承認件数や建設開始件数の増加は、2019年の鉄道向け支出目標が8,000億人民元以上で推移することを示唆している。また最近の経済指標もインフラ支出の増加を示している。12月はインフラ支出の伸びが前年同月比4.8%増となり、2018年通年では3.8%増を記録した。

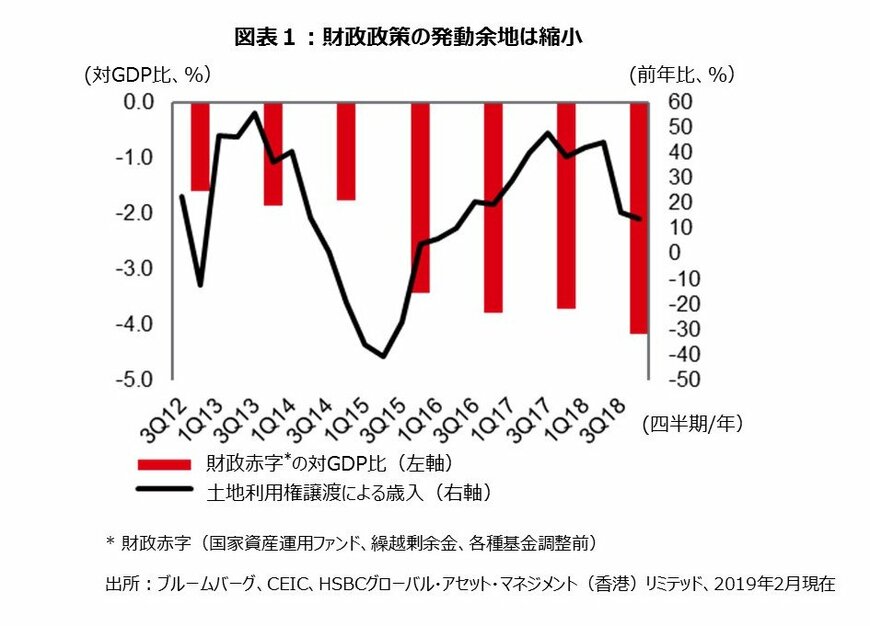

インフラ計画に対する国家予算の承認額はさらに増える見込みであり、政府は、財政赤字(一般会計)の対国内総生産(GDP)比目標を、昨年の2.6%から2019年は引き上げることが見込まれる。

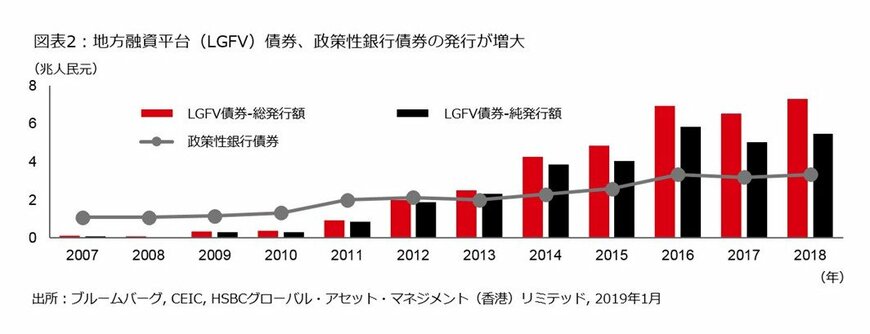

しかしながら財政赤字が拡大基調にある中、財政刺激策を講じる余地は縮小している。国際通貨基金(IMF)の予想では、地方融資平台(LGFV)とその他オフバランス調達を含む2016-2018年の「拡張」財政赤字は対GDP比で10%を上回っており、2019年もこの水準で高止まりするとしている。

中国当局は2019年もさらに積極的な減税を公約しており、また不動産市場の沈静化により、土地売却による歳入は減少すると見込まれる。政府は資金不足を埋めるために、特別地方債(地方専項債)、LGFVの借入、政策銀行からの調達などの一般会計予算以外からの資金調達に依存しなければならないだろう。

昨年12月に開催された中央経済工作会議では、経済官僚がインフラ向け資金調達のために地方専項債の増発を公約した。2019年は、地方専項債の純発行額が総額で2兆人民元を上回るとみられるが、これは2018年の1兆3,500億人民元を約60%超過する。国務院は、今年これまでに1兆3,900億人民元の地方専項債について発行を承認済みである。これは3月上旬の全国人民代表大会(全人代)で2019年予算が承認される前に、早く承認手続きを進めようとする動きである。

インフラ計画に対するもう一つの資金調達源は官民連携事業(PPP)である。しかし、PPPに対する規制が緩和されたにもかかわらず、PPPの実行面ではまだ課題が残っている。地方政府による自己負担額の支払いがままならず、リスクが不透明なため、資本市場での資金調達が困難なことが問題となっている。また、シャドーバンキング、とりわけ信託商品によるインフラ資金の調達には相変わらず規制当局の厳しい監督の目が注がれている。

インフラ投資の道が再び広く開かれたが、地方政府は負債を積み上げて支出を大きく増やすことに以前よりも慎重になっている。地方政府はバランスシートを見ながら、厳選して支出を増やすものと思われる。負債の持続可能性と財務安定性といったリスクを考えると、当局は負債の拡大を抑えながら経済成長を後押しするというバランスを取る努力を続けるだろう。全体で見れば、インフラ投資は引き続き重要な政策の目玉であり、投資拡大のカギを握るが、景気を大きく好転させる手段になるとは見込まれない。

一方、金融政策については、財政支出の増加が民間セクターの借り手を締め出すこと(クラウディングアウト)のないようにしながら、地方専項債の増加を十分に吸収できる流動性を維持する必要がある。

市場への影響

財政および金融政策が資産価格、特にハイベータ証券を押し上げており、年初からのリスクオン機運が中国の株式および債券市場に好材料となっている。当社はインフラ関連銘柄の中では、鉄道および高速鉄道セクターの銘柄に強気な見方をしている。一方、国内の構造改革や軟調なコモディティ価格を受けて業績悪化に直面しているコモディティやベースメタル(卑金属)関連セクターの銘柄には弱気なスタンスをとっている。

債券市場については、残存期間の長い政策性銀行債を選好している。LGFVセクターは、地方債務の対GDP比でみると、銘柄によってクレジット特性にばらつきがあるため、厳選して臨みたい。

2/2