住宅ローン契約時に悩むがん団信への加入。毎月の金利負担は増えるものの、万が一がんと診断された際の安心感は大きいものです。しかし、がん団信の保障内容を正しく理解せずに加入すると、思わぬ後悔につながることも。

本記事では、がん団信で後悔する典型的なケースから、適切な判断基準まで、ファイナンシャルプランナーの視点で詳しく解説します。

1. がん団信で後悔する5つの典型的なケース

がん団信に加入するかどうかは住宅ローン契約時の重要な判断です。まず、実際に後悔した事例から学び、同様の失敗を避けるポイントを確認しましょう。

1.1 がんになっても団信保障が適用されなかった事例

がん団信は「がん診断時にローン残高がゼロになる」という認識が一般的ですが、実際には保障適用に複数の条件があります。特に以下のケースでは、がんと診断されても団信の保障を受けられません。

- 免責期間中(契約後90日以内)のがん診断

- 上皮内がん(早期がん)の診断

- 50%保障型での軽度がん診断

免責期間は保険会社により異なりますが、多くの場合、責任開始日から90日間が設定されています。この期間中にがんと診断されても、団信の保障対象とはなりません。

また、早期発見のがんである上皮内がんは予後良好とされるため、保険会社によってはがん団信で保障対象外となっています。がんの一種でありながら保障されないことを理解せずに加入すると、想定外の事態に直面することになります。

1.2 がん治療費をカバーできなかった事例

がん団信は住宅ローン残高の保障に特化しており、治療に関する保障は基本的に含まれていません。

がん治療にかかる医療費は、高額療養費制度など公的な制度をすべて利用しても年収500万円程度の方で年間約70万円の自己負担が発生します。さらに、差額ベッド代や先進医療費は全額自己負担が必要です。

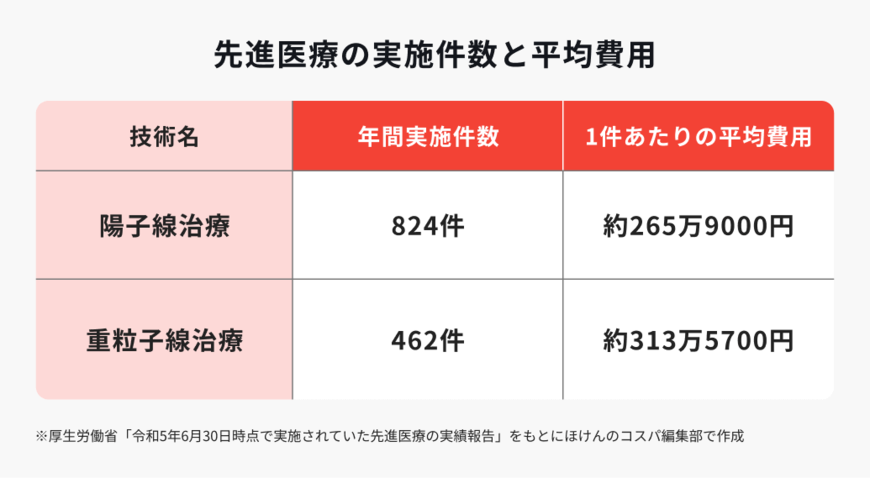

先進医療の代表例である重粒子線治療は約314万円、陽子線治療は約266万円と高額で、がん団信だけでは対応できません。がんの高額な治療に備えておきたい人は、先進医療特約を付加したがん保険や医療保険を検討しましょう。

1.3 既存の保険との重複で無駄な支出が発生した事例

すでに充実したがん保険に加入している場合、がん団信に加入すると過剰保障となる可能性があります。

がん団信は住宅ローン残高の保障、がん保険は治療費・生活費の保障と目的は異なりますが、十分な貯蓄がある場合や手厚いがん保険でカバーできる場合、金利上乗せによるコスト負担が割に合わない場合があります。

1.4 金利上乗せ負担への後悔

がん団信加入により、通常0.1%から0.3%程度の金利上乗せが発生します。

借入金額3000万円、35年返済の場合

- 上乗せ金利0.1%:月額約1300円の負担増

- 上乗せ金利0.2%:月額約2700円の負担増

35年間の総負担額は決して小さくない金額となるため、保障内容との見合いを十分検討する必要があります。

1.5 告知義務違反で保障が受けられなかった事例

健康状態の告知に不備があると、告知義務違反として保障が受けられなくなるリスクがあります。

がん検診での異常指摘や既往歴の申告漏れは、後のトラブル原因となります。正確な告知が保険加入の前提条件です。加入時には、自分の健康状態を偽らず正しく告知しましょう。