2. がん団信の必要性を判断する4つの重要ポイント

がん団信に加入しておくべきかどうかは、個人の状況により大きく変わります。以下の4つのポイントから総合的に判断しましょう。

2.1 世帯構成と家計状況からの判断

世帯主の収入依存度が高い家庭ほど、がん団信の必要性は高まります。

未就学児がいる家庭の例(年収700万円の世帯主)

- がん治療で1年間働けない場合の収入減:約233万円(傷病手当金受給後の収入減)

- 治療費自己負担:約67万円

- 合計影響額:約300万円

この場合、住宅ローン返済免除により毎月の固定費削減効果は大きく、がん団信の価値は高いと判断できます。

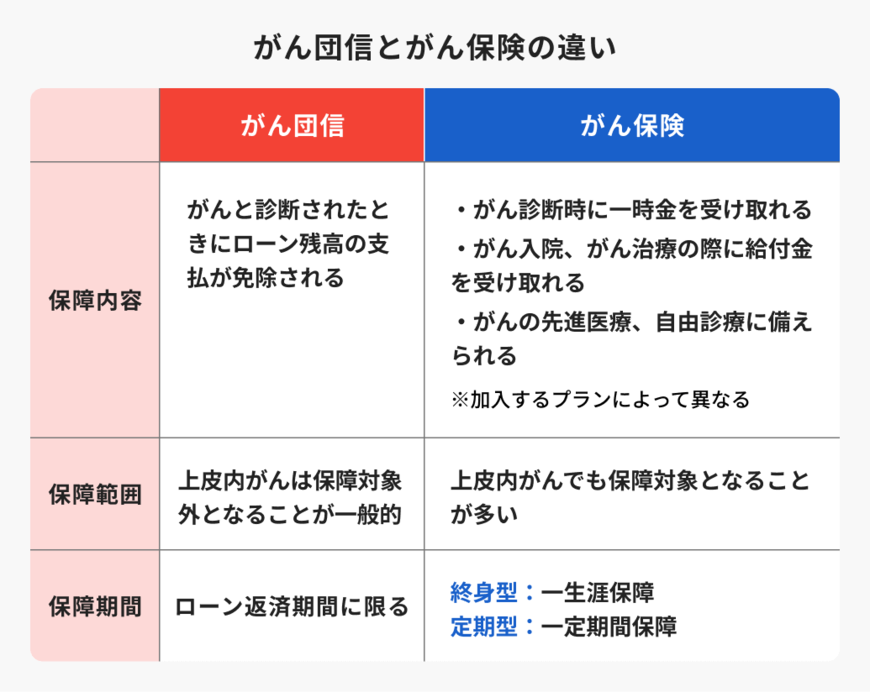

2.2 がん団信とがん保険の役割の違いを知っておく

がん団信の特徴

- ローン残高のゼロ化(または50%軽減)

- 返済期間中のみ保障

- 上皮内がん除外が一般的

がん保険の特徴

- 治療費・生活費の補償

- 終身保障も選択可能

- 上皮内がんも保障対象が多い

両者は補完関係にあり、どちらか一方で十分というケースは限定的です。

2.3 金利上乗せと保障のバランス評価

がん保険で同等の保障を得る場合のコストと比較検討が重要です。

住宅ローン残高数千万円の保障をがん保険で確保することは現実的ではなく、がん団信の大きなメリットといえます。ただし、返済後の保障継続を重視する場合は、がん保険の優位性があります。

2.4 健康状態に基づく加入可否

がん団信は健康状態による加入制限があり、一度断られると加入することはできなくなります。健康に不安がある方や家族歴がある方は、加入可能な時期でがん団信を検討することが重要です。