7. 【60歳代・70歳代】約3割は「日常生活費程度もまかなうのが難しい」

J-FLEC(金融経済教育推進機構)が2024年12月に公表した「家計の金融行動に関する世論調査 2024年」では、60歳代・70歳代の二人以上世帯において、60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と回答しています。

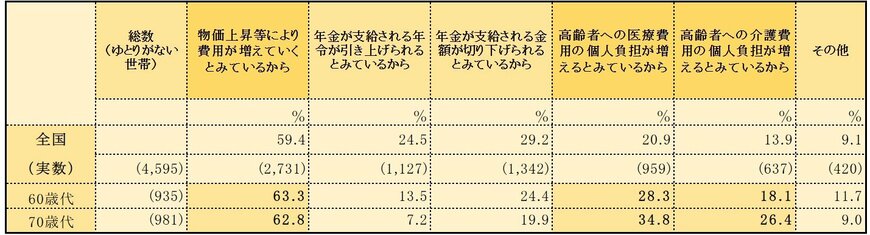

7.1 「年金にゆとりがない」と感じる理由

年金にゆとりがないと感じる理由としては、物価上昇や医療費・介護費負担の増加が上位に挙げられます。

完全リタイア後の老齢年金世帯は、現役時代に比べて収入が減少するのが一般的です。

そのため、家計への負担感は今後も増していくことが予想されます。

また、現役時代は毎月給料日があったものの、老後の年金は「偶数月に2カ月分まとめて支給」となるため、家計管理のサイクルも変化します。

年金支給のサイクルに合わせ、日ごろの生活費のやりくりに工夫を加える必要があるでしょう。

8. 家計に合った生活設計を立てましょう

ここまで、65歳以上・二人以上世帯における「貯蓄額、毎月の生活費、年金月額」といった経済状況を見ていきました。

65歳以上無職夫婦世帯の家計は《平均で毎月約3万円の赤字》となっており、公的年金のみに頼る老後生活の厳しさが浮き彫りになりました。

一方で、有職者世帯を含む「65歳以上・二人以上世帯の平均貯蓄額」は、2019年から2024年にかけて増加傾向にあります。

また、厚生年金と国民年金の平均月額は、男性が女性よりも月額6万円ほど多いという《男女間の格差》もデータから見て取れます。

ただし、今回ご紹介したのはあくまでも平均額となっており、老後必要な生活費や貯蓄は各ご家庭により異なります。

ご自身の老後生活が赤字とならないよう、年金の見込額を把握し、今のうちから家計に合った生活設計を立てておくことが大切です。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「第3 家計調査の貯蓄・負債編の見方」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- ←J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「在職老齢年金の計算方法」

- 厚生労働省「生活保護の被保護者調査(令和7年7月分概数)の結果を公表します」

安達 さやか