2019年2月12日に行われた、三菱マテリアル株式会社2019年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:三菱マテリアル株式会社 常務執行役員 佐々木晋 氏

2019年3月期第3四半期決算説明会

佐々木晋氏:ただいまご紹介いただきました、常務執行役員の佐々木でございます。本日はお忙しい中カンファレンスにご参加いただき、誠にありがとうございます。また、日頃より弊社に対しましては、格別な関心をお寄せいただき、この場をお借りしてあらためてお礼申し上げます。それでは、第3四半期決算につきまして、ご説明申し上げます。

資料は、損益推移の状況、前年実績対比、通期業績予想となっています。なお、前回の第2四半期決算電話会議にてご説明しましたとおり、10月1日付で、銅加工事業、電子材料事業、アルミ事業を統合し、高機能製品カンパニーを新設しております。これに伴い、2018年3月期の数値につきましては、セグメント区分変更後の数値に置き換えておりますので、ご留意願います。

3ページ、4ページの業績推移の説明は割愛いたしまして、5ページ以降で、第3四半期決算の前年実績対比について説明いたします。

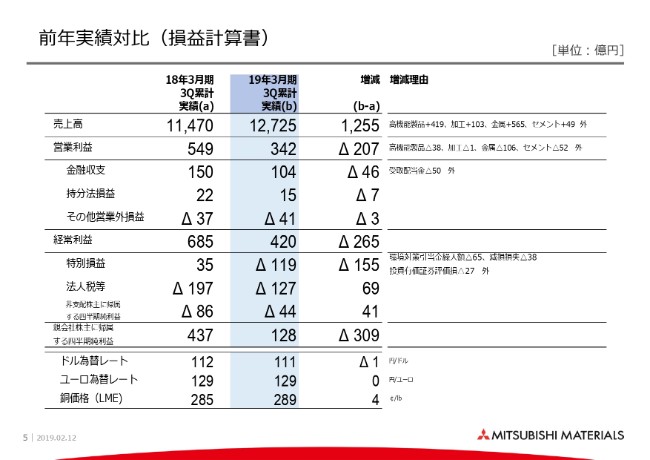

前年実績対比(損益計算書)

下段の前提条件ですが、USドルは1円の円高、銅価格はポンドあたり4,000セントと上昇しました。上段に戻りまして、売上高は金属事業や高機能製品の影響を主因に増加いたしました。営業利益はセメント、金属、加工を中心とした操業コストの増加に加え、PTS社において炉修を実施したことなどにより、減益になりました。

経常利益は、予定していた鉱山配当が当第3四半期から第4四半期に後ろ倒しになったことなどにより、受取配当金が減少し、減益となりました。また、純利益についても、環境対策引当金繰入額を中心とする特別損失の増加により、減益となりました。

なお、当社グループが管理する休廃止鉱山等に対する特定の公害防止対策工事および集積場安定化対策に伴う環境対策費用につきましては、これまで工事内容が未決定であるため金額鑑定ができないものがありましたが、今回すべての工事内容が確定したことにより、追加の引当金を計上しております。

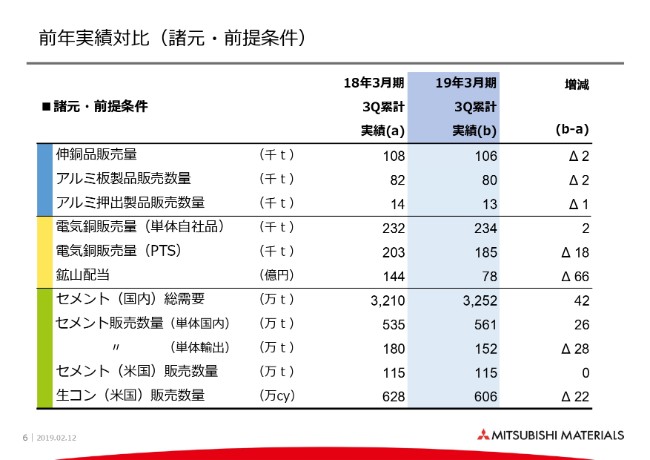

前年実績対比(諸元・前提条件)

次の6ページは、諸元の対比でございます。伸銅品の販売はおおむね前年並みとなりました。アルミ板製品の販売は主に印刷版用板製品の減少により減販となりました。単体自社品の電気銅の販売については、当第3四半期において、直島精錬所および小名浜製錬所での設備トラブルによる減産もありましたが、前第1四半期に直島の炉修があった反動などで増販となりました。

PTS社については、定期炉修を実施したことに加え、酸素供給のトラブルにより、操業再開が遅延したことから減販となりました。また、鉱山からの受取配当金につきましては、当第3四半期に予定していた鉱山配当が第4四半期に後ろ倒しとなったことなどから減少しております。

セメントの国内総需要は、首都圏において、東京五輪関連施設や再開発工事等の需要や、北陸地区において北陸新幹線延伸工事の需要等が好調に推移したことなどにより、前年同期を上回る実績となり、当社の国内販売につきましても同様に増加いたしました。

米国生コン販売については、下期に計画しておりました大型工事向けの出荷が、行政許認可の遅れや天候不良などによる工事の遅れの影響を受け、販売数量が減少いたしました。

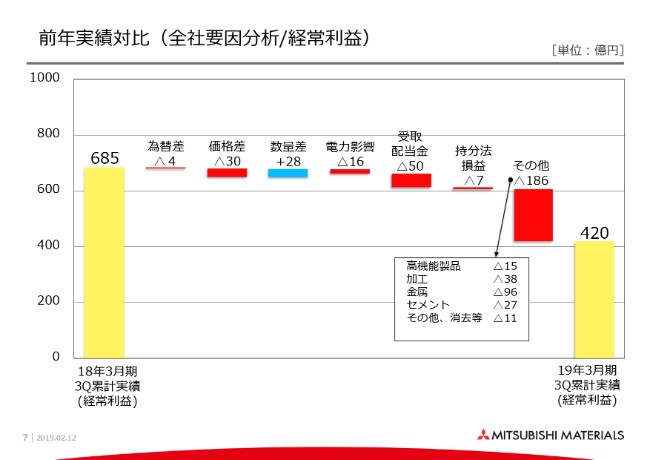

前年実績対比(全社要因分析/経常利益)

続いて7ページにて、経常利益の前年実績対比の増減内容についてご説明申し上げます。当第3四半期累計の経常利益は右側の棒グラフのとおり、対前年265億円減少の420億円となっております。

この265億円の減益の主な要因ですが、数量面では加工の超硬切削工具の販売増加を主因に28億円の増益となったものの、価格面では石炭等のエネルギーコストの上昇等により、30億円の減益。受取配当金については先ほど申し上げましたとおり、予定していた鉱山配当が第4四半期に後ろ倒しになったことなどにより、50億円の減益となっております。

さらに、減益の主たる要因である、その他の186億円の操業コストの増加等については、次の8ページのセグメント別要因内訳にてご説明いたします。

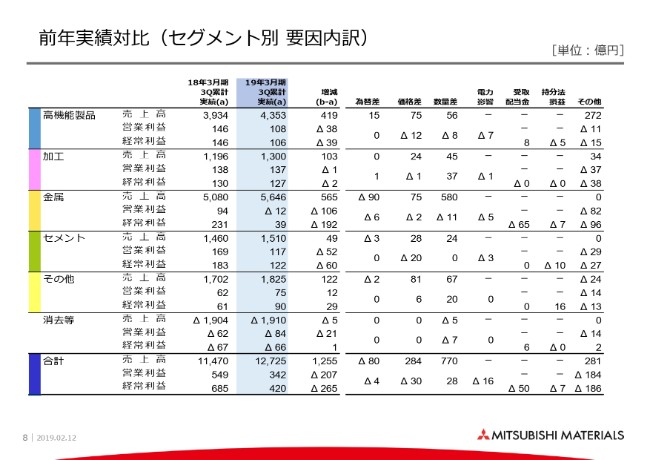

前年実績対比(セグメント別 要因内訳)

高機能製品は、主にアルミ缶事業におけるペットボトル市場の拡大の影響や、エネルギーコストの悪化などにより、アルミ事業を中心に大きく減益となりました。加工は超硬切削工具の販売増加により数量差で増益となっておりますが、その他では拡販施策のための労務費の増加や、ダイヤメット社における納期対応などによる物流コスト等の増加で減益となりました。

金属は、先ほどご説明しましたとおり、PTS社において、定修並びに操業再開遅延により販売量が減少したほか、有価金属回収効率の低下影響などにより減益となりました。セメントは、国内の石炭価格上昇や米国のディーゼル価格等のエネルギーコストの上昇などにより、減益となりました。

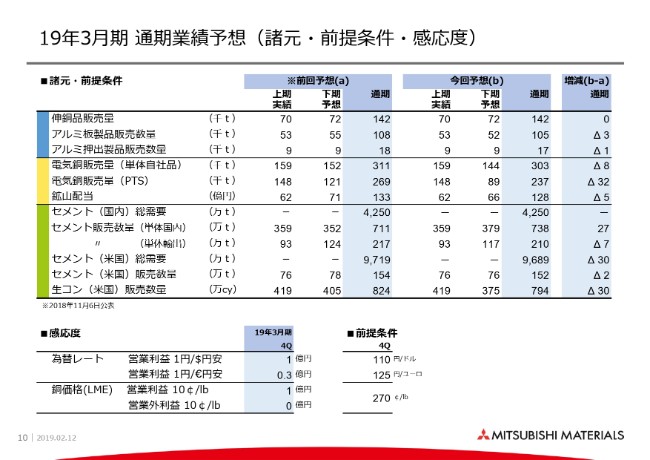

19年3月期 通期業績予想(諸元・前提条件・感応度)

まず、諸元についてご説明いたします。アルミ板製品は当第3四半期における設備トラブルなどにより減産、減販となりました。電気銅の販売については、当第3四半期における直島精錬所および小名浜製錬所での設備トラブルにより、減販となる見込みであります。さらに、PTS社についても酸素供給会社の設備トラブルにより、炉修後の操業再開が遅延したことなどから減販となる見込みであります。

また、鉱山配当につきましては、銅価格の下落等を勘案し、通期の見通しを引き下げております。セメントの国内総需要につきましては、当初の想定どおり4,250万トンとしております。当社の国内販売数量につきましては、前年実績対比でご説明しましたとおり、各工事が堅調に推移したことから前年予想に比べてプラスの見込みであります。

一方、米国の生コン販売数量については、下期に予定していた大型工事の行政許認可の遅れや天候不良などの影響を受け、生コン販売数量が減少する見込みです。なお、下期における為替レート銅価格の感応度につきましては、(スライドの)下段のとおりです。

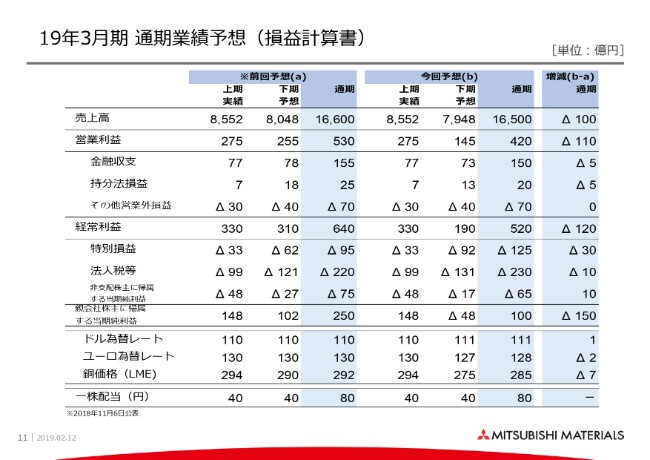

19年3月期 通期業績予想(損益計算書)

続いて11ページをご覧ください。通期業績予想についてですが、下期におけるUSドルと銅価格の前提については、足元の状況を勘案して110円から111円に、また銅価格は290セントから275セントに、それぞれ見直しております。これらを踏まえ、上段のPL対比をご覧ください。

売上高は、高機能製品の販売が計画を下回ったことや、金属事業の製錬所の操業トラブルにより、減収の見込みであります。

営業利益および経常利益についても、高機能製品の減販および金属事業の操業トラブルを主因に減益となる見込みです。また、純利益に関しましては、減損損失等の増加により減益を見込んでおります。

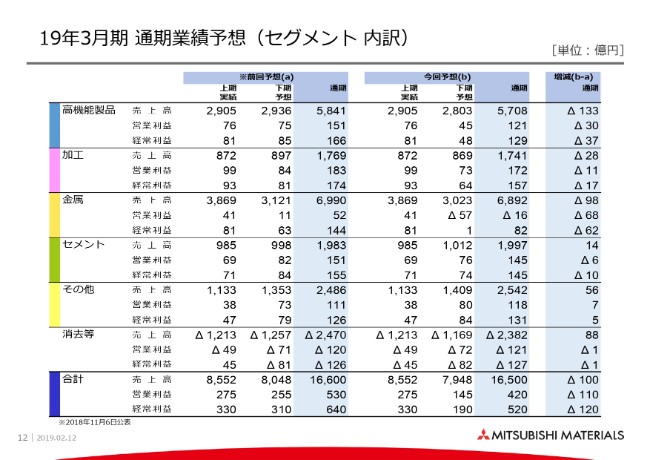

19年3月期 通期業績予想(セグメント内訳)

次の12ページで、セグメント別のご説明をいたします。高機能製品は銅加工の減収に加え、半導体市場の減速による電子材料の減販や、アルミ製品の販売数量の減少などにより、減益となります。加工事業はダイヤメット社における納期対応などの物流コスト等の増加により減益となります。

金属事業は、PTS社の酸素供給会社の設備トラブルによる操業再開の遅延や、直島精錬所および小名浜製錬所での設備トラブルによる操業悪化に加え、実収効率の回復遅れなどにより、減益となります。

セメント事業は、国内事業の販売は増販を見通しておりますが、米国事業は行政許認可の遅れや天候不良などによる工事着工の遅れから減益となります。私からの説明は以上のとおりです。