2019年2月28日に行われた、株式会社ユニバーサル園芸社2019年6月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ユニバーサル園芸社 代表取締役社長 森坂拓実 氏

2019年6月期第2四半期決算説明会

森坂拓実氏:みなさん、こんにちは。雨がやんでいなくて、足元の悪いなかお越しいただき、ありがとうございます。それでは、この画面の資料に沿ってご説明いたしますのでよろしくお願いいたします。

決算サマリー

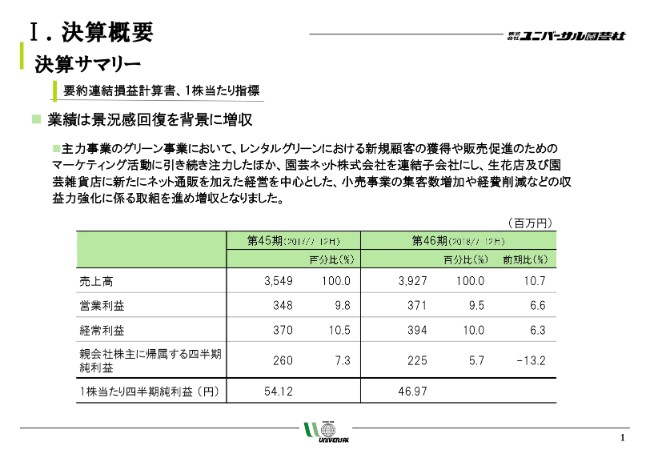

1ページ目は、半期の売上です。

売上高で前期比10.7パーセントアップ、営業利益で6.6パーセントアップ、経常利益で6.3パーセントアップ、純利益でマイナス13.2パーセントとなっています。

純利益のマイナス要因を説明いたします。親会社株主に帰属する四半期純利益の説明として、アメリカのRGIの税効果会計を保守的に見積もった結果となります。

グラフでみる当社グループの推移・動向①

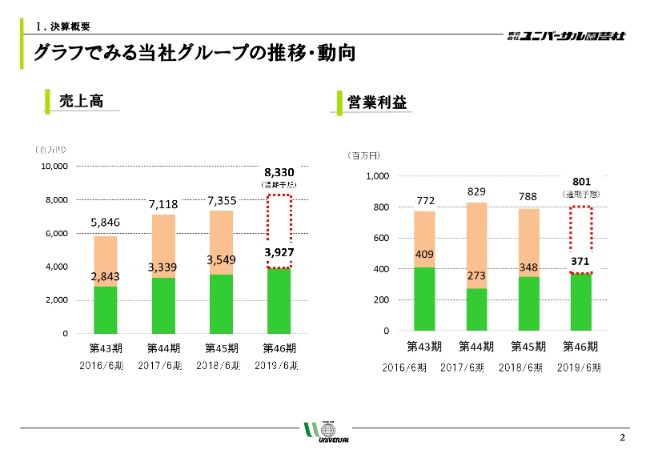

次です。これは年間の売上高と営業利益の推移ということで、当初出していました通期予想の83億3,000万円のとおりか、このままいけばもう少しアップするだろうという感じで進んでいます。

営業利益も堅めに書いていますが、売上高が上がれば営業利益も、通期の着地は若干良い感じには、半期で順調な進捗となっているということでございます。

グラフでみる当社グループの推移・動向②

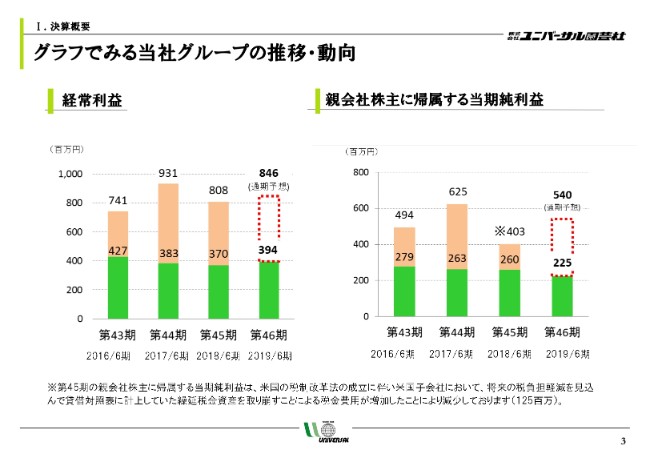

3ページ目は、経常利益と純利益です。先ほどのグラフは営業利益だったので、経常利益と純利益もグラフ化したものです。

これも、通期予想よりも少し上回るという想像はしていますが、業績予想を変えて発表するほどよくなる自信もありませんので、あえてなにもしていません。

当社グループの事業内容、セグメント売上高

次の4ページです。これは、セグメント売上高のご説明でございます。

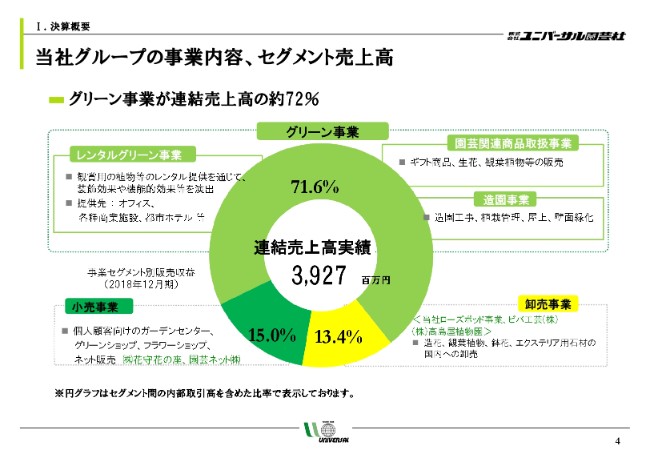

ほとんどを占めている71.6パーセントが、グリーン事業でございます。ほかには卸売事業13.4パーセント。小売事業が、15パーセントとなっています。当社が上場するまでは小売事業は15パーセントもありませんでしたし、実は13.4パーセントの卸売事業もありませんでした。全部がグリーン事業だけとなっていました。

「グリーン事業ってなに?」ということが気になる部分かと存じます。「グリーン事業」と言ってもいろいろありますので、その内訳がスライド内にも説明書きされています。

当社が上場する6~7年前ぐらいまでは、グリーン事業のなかの7割がレンタルグリーン事業でした。園芸会社にはなんでも屋みたいなところがありまして、(残りの)3割は、それに付帯する、お客さまからわき上がってくる植木の管理や造園・ガーデニング・ギフト・造花など、いろいろなものをなんでもやっているというものでした。

そのような構成だったのが今はどうなっているかというと、グリーン事業のなかでも、レンタルグリーンとレンタルグリーン以外(園芸関連商品取扱事業と造園事業)の比率で、少しレンタルグリーンのほうが下がりつつある。全体のボリュームが増えているものですから、そのような傾向にあるということでございます。

小売店舗は、いわゆる観葉植物の販売をするお店や、生花のお店……今売り出し中なのですが、「the Farm」というブランドの大きなガーデンセンター。それから、それに据え付きもののカフェ「FARMAR’S KITCHEN」などといったものが、小売事業ということです。ほとんど全部、上場してから始めたものでございます。

卸売事業は、M&Aで買収した会社が卸売業だったということで、もともと当社が始めたわけではなく結果としてそうなったということです。高島屋植物園は、いわゆる植物の卸です。ビバ工芸は造花を中国から仕入れて卸しています。少し小さいのですが、エクステリア用石材の卸をローズポッド事業部がやっていて、そのようなものが加わったということでございます。

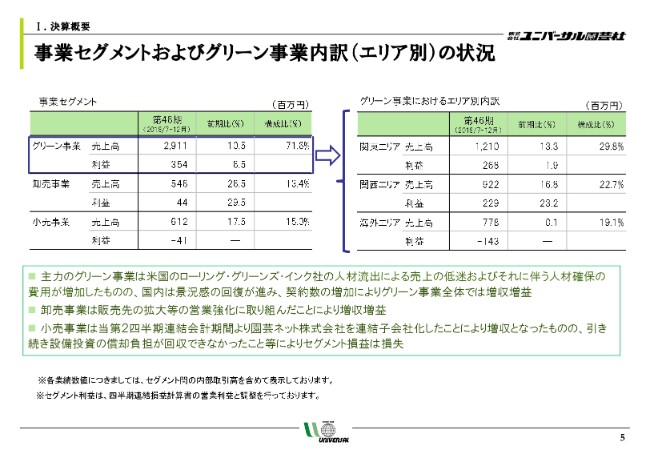

事業セグメントおよびグリーン事業内訳(エリア別)の状況

次に、5ページです。今各セグメントについてご説明しましたことを、今度は圧倒的なグリーン事業の内訳について、詳しくご説明します。

利益面で言いますと、卸売事業と小売事業はわずかなもので「利益の9割ぐらいを稼いでいるグリーン事業の、エリア別はどうか?」ということを書いている図でございます。

左は、事業セグメントの構成比と前期比です。グリーン事業は前期比で、売上高が10.5パーセント、卸売事業は26.5パーセント、小売事業は17.5パーセント伸びました。構成比は先ほどのグラフにございます。

そのグリーン事業のエリア別の売上がどうだったかと言いますと、ずっと関西だけで、関東に出てくる前に15年やっていて、関東に進出して25年ぐらい経ちまして、本当はもっと早く関東が関西を上回らなければならなかったぐらい、市場の大きさが違うのですが、やっとこの2~3年で関東が追い抜いて、全体の30パーセントを占めるに至って、関西は22パーセントとなりました。

海外が20パーセントです。これはM&Aでやっているもので「当社の株価が冴えないのは、アメリカがうまくいっていないからだ」ということになっていますが、海外もけっこう大きな割合になっているわけです。これからますます、そうなってくるだろうと思います。

アメリカの会社を3つ買収したのですが、3つともなかなかうまくいっていなくて。とくに1つ目と2つ目がうまくいっていなくて、日本から応援に行ったのですが、ますます悪くなって、つい最近、アメリカの責任者を採用することができたので、これから始まるというのは今期の話でございます。

あとは、スライドに書いたことは後にも出てきますので、またそのとき説明させていただきたいと思います。

2019年6月期 第2四半期決算のトピックス①

次です。数少ない今回のトピックスとして、シンガポールの会社を買収しました。

シンガポールに決めた理由は、「買収先は東南アジアの今伸びている国、新興国がよいのではないか?」と思ってほとんどの国を回ったのですが、それは非常に間違いで、今まで日本が30年ぐらい前にやってきたことを鑑みると、50年前のことをやっている国に行っても、なかなか難しいところがわかりました。

その中でもシンガポールと香港は別だと、5~6年前に目星をつけたところと交渉して、やっとまとまったということでございます。

ただ、アメリカでもそうですが、非常に海外に対するチャンスも少ない中で、今後の会社の将来も含めてリスクを取りながらも、海外でチャレンジする必要性を感じて進出しました。シンガポールがアメリカと違うのは、オーナーがまだいておられるということで、発行済株式の75パーセントを買って、一緒にやっていこうということです。

非常に安定的な国内事業に比べて、「わけのわからないところに出て行ってやるのは危険だ」というご意見もいただくのですが、将来のことを考えると、どうしてもそれは手を打っておきたいということです。そちらが先行しているものですし、園芸会社はどこの国に行っても細かい商売でございます。

日本のレンタルグリーンの会社で、当社はダントツ日本一です。外国でも、大きいところはなく、小さいところばかりなので、その中でもそこそこやっているところでも、個人企業みたいなものなので非常に苦労します。

帳簿を作る体制もまだまだ弱く、人はいないし、組織はできていないということからのスタートです。それでも1からやろうと思ったらどうなるかと言うと、我々の商売は、非常にコツコツ細かいことをやる商売なものですから、すぐにその地域の有力店になろうと思うと、売上を5億円や10億円作るのに20年~30年かかります。今時のやり方で、頭がよくてネットでも駆使してやったら、もっと早くできる方法があるかもしれませんが、今までのやり方だったらそうなるものですから、1からやるのは非常に大変だということです。

上海は1からやりまして、早いもので10年経ちました。10年で、売上が1億円ですから貨幣価値が違いますので、日本に持ってくると3億円の価値はあるのでしょうが、1億円作るのに10年かかっていたのでは、あっという間に……10億円作るのに何十年もかかるものですから、無理してM&Aをやっています。でも、苦労する。これからも苦労するのですが、10年後や20年後を見たら、どうしても必要なことだと思ってやっているということです。なんとか株主さまにはご理解いただきたいと思って、それを発信するのですが、なかなか理解はしていただけていないと思います。

ということで、シンガポールは売上が5億円強ぐらいの会社でございます。まったく始まったばかりで手探りなのですが、日本から1人中堅クラスの人員が行っているのと、新しくもう1人外国人を派遣していて、アメリカの反省を活かしてやっているということです。

2019年6月期 第2四半期決算のトピックス②

7ページ目です。2番目は、トピックスと言うほどではございませんで、東京で6番目の支店ができたということです。

当社は「業界の七不思議」と言われていますが、レンタルサービスが月2回、お客さまのところに行って水をやったりサービスすればいい商売なので、なにもあちこちにお金をかけて土地を買ったり借りたりして支店を作る必要も、さほどありません。

中央にあるから銀座まで20分で行けますが、江戸川区から行っても50分か1時間で行けるわけですから経済的に考えると、広いところにあって、そこから東京中に配送したほうが経費も安くつくというのが、業界の常識です。

しかし、私は大阪でいろいろ苦労したものですから、東京ではそれはやらないということで、従業員が10名ぐらいになったら分けていって、6つ目になったのです。近いところに行ったほうがサービスがしやすいので東西南北に作って、横浜に作って、今度は中央部に作ったということです。

我々の商売柄、都心の近くにあるのは考えられなかったのですが、たまたまコンビニエンスストアの跡地が比較的手ごろに借りられて。今後もう少し近いところで、いい条件で借りてやっていけたらと思っていますが、おそらく遠くない将来に7つ目もできると考えています。

これは、何かそこにお店を作って、そこで売上を作っていくということではなく、今あるものが営業が持っているものから増えていくので。増えていって、6つの支店ではもう手一杯なのが、新しい支店を作って、そこからまた配送サービスをする。そこに車が増えてまた4~5台になって、10人になったら、また新しく作る。

これは、もう管理の問題なのです。生き物を扱っていますし、管理がうまくいかないと非常にロスが出るという商売なものですから、10名単位で管理してしまえば、「すべてのものが、そこの責任者の責任」ということが非常に見えて、そのような手法を取ってきているということで、今回も6つ目を出しました。

その次が一番希望にあふれたもので、園芸ネットという売上5億円強の、ネットで園芸用品を販売する会社です。ご縁があり子会社化しました。当社もネットには関心をもっていたのですが、なかなか園芸屋さんにいる社員では、ネットに詳しい者は少なくて。鳴かず飛ばずで、ずっとこの10年来たのですが、ついに売上高の80億円の中の5億円をネット販売で作れました。

社内にもギフトをネット販売している部分がありますので、合わせると7億円くらいになっています。世の中の動きに追いつきつつあるかなということで、ここはちょっと期待しているのです。

なんせ、ここの上の階に入っていただいたのですが、配送基地は愛知にあって本社は代官山から引っ越していただいたのです。

みなさん方は「5億円なんて、大したことないじゃない?」と思われるかもしれませんが、我々の業界で1億円くらいをネットで売っていると「成功者」と言われますから、5億円とは大したものなのです。その方が社長で張り切ってやっていただいているので、非常に期待できるものかなと思っていまして、これが一番の、今日のニュースかもしれませんね。

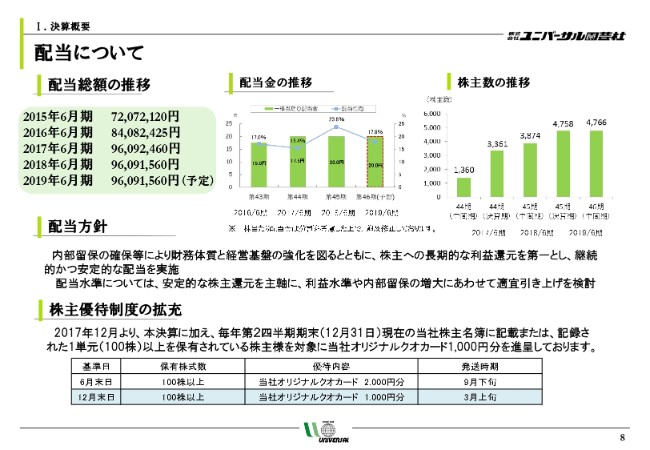

配当について

次は、配当についてです。

これは配当金の推移の図で、1株当たり配当金が去年と同額という予想であることは、株主さまにはあまり喜ばしいことじゃないのかもしれませんが。なかなか、どんどん利益が増えているわけではないので、配当は慎重に判断します。

あと優待制度は、「これは、1回やればやめられない」と周りから言われて、株主さまの数を増やすためにやったのですが、増え過ぎました。ある人に聞いたら、「お前、それは良くないんじゃないか」とか「QUOカードを出すなんて、誰の相談でしたんだ」とか言われて(笑)。後の祭りなのですが、株主さまにおいてはいいことだと考えており、これはまさにそうですよね。喜んで出しているということです。

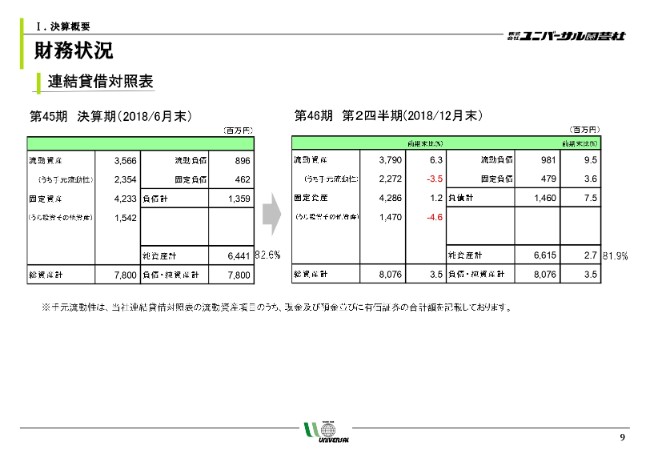

財務状況

9ページ目です。

これも相変わらず、固いです。中身は昔ほど固くなくなっているのですが、見た目は固いままということです。何が昔と固くなくなっているかと言ったら、財産における現金の比率が少し下がっていっているとか、財産の中に外国ののれん代が入っているとかです。ですから、実際は「もう少し、数字は悪く見ないといけない」と思っています。

今は、自己資本比率が約82パーセントです。上場してしっかり会計をやっていますが、こちらが勝手に「のれん代なんか、もう落とせ」とか、そんなことはできませんので、こうなっているということをご理解いただければと思います。「上場会社であっても、なかなかこのような数字は、本当の中身はわからない部分もあるんだな」と、自分でやっていて感じます。

固いことは間違いないのですが、そのようなことで何が起こるかわからない。実際は、もうちょっと中身的には、純資産のバランスは低いんだろうと思っています。ただ、我々の業界には、北海道から沖縄まで探しても、このような会社はまったくありません。

園芸業界では、花屋さんと造園会社の間にレンタルグリーンの当社がいるのですが、3つを合わせた業界全体で、財務指標で負けているのは売上だけです。売上以外のものはほとんどクリアしているので、あとは利益の伴う売上だけを、そのような会社に負けないようにするのが目標になっています。

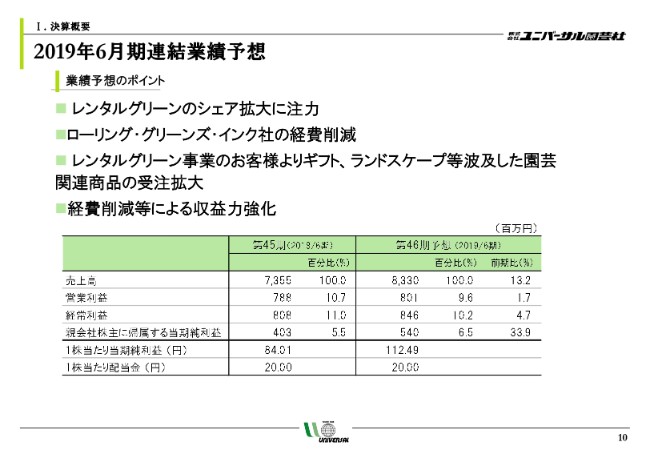

2019年6月期連結業績予想

10ページです。

先ほどもちらっと触れましたが、2019年6月期の連結業績予想は、こんな感じです。本体の売上も、今期は順調に10パーセント以上……12パーセントほど伸びていますので。M&Aもしていますが、非常に今年は好調です。内面的には本業の中身も伸び、M&Aもいいものもあって……という意味では、年によっては多々差があり本業は大して伸びていなくて、M&Aは伸びるという年もあったものですから、そのような意味では、評価できる年になりつつあると思っています。

さっきからちょっと説明に出ていますアメリカは、これから改革に1年かかるということですので、去年よりは少しましになるかもしれませんが、改革のために一時的に人件費等が増えたりするのもあるものですから。去年の何千万円……のれん代も入れたら1億2,000万円ほどの赤字が、今の予定ではそれよりちょっと減る予定ですが、それでも半分になったりするような計算はできておりません。

その次の年になんとか、とんとんくらいまで持っていけないかと思っています。それができなくても、最悪でも半分くらいの赤字になって、その次にちょっと利益を出す。それがそうなったら、国内は順調にいっていますので、急に利益が飛び出てくるということです。非常にいいかたちができると思っています。

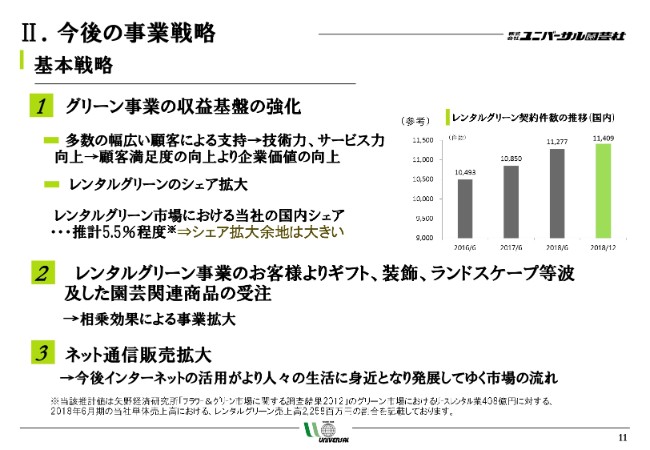

基本戦略①

その次です。今後の事業戦略についてご説明します。

みなさんもお感じになっていらっしゃると思うのですが、東京とは化け物みたいなビルが数多くあり、「もう、建つ所がないんじゃないか?」と思ったら、まださらに建っているという。クレーンが各地で作業を行っていて、ビルがもう建ちまくっていますよね。あれは結局、比例して、建ったら我々の商売が増えるということなんです。ですから、当分東京では主力であるレンタルグリーンが増えていくだろうし、それに乗っていく手立ても取っていっていますので、本業は順調にいくと思っています。

国内に昔からある既存事業で10パーセントの2桁成長ができたら、よほどのことです。私たちとしては非常に競争の激しく、夫婦や家族だけでやっている小さい会社から始まって、大きいところでは企業系列の園芸屋さんがひしめいていたんです。そこにはなかなか入っていけない。自分のグループでやってしまうのです。

個人業者さんが多い業界で、個人業者さんはけっこう強敵でして、そこのご主人が一生懸命やりますから。そのようななかにあって、2桁成長をするのは非常に厳しいですが、今年みたいにそれが達成できれば、評価としては「非常によくやっている」となるんだと思いますので、今後も、しばらくはそこをしっかりやっていくということです。それをしっかりやっていれば、もう好転すればよくなります。

また海外も、もう一回増やすチャレンジができるというイメージで進んでいくと(いうことです)。M&Aは……やっぱり時代の背景というのでしょうか、「跡継ぎがいない」とかいろいろなことがあって、けっこう動いているんです。

そのような大きな問題は控えているのですが、たぶんこれからもM&Aの話は、ある程度はあるだろうと想像しています。そのあたりも含めて、やっていくことになるんだろうと考えています。

基本戦略②

ご説明はだいたい終わったのですが、初めての方もいらっしゃいますので、せっかくなので写真でご紹介します。「the Farm UNIVERSAL」というのは大阪の茨木というところの、山の中にあるんです。それは、私が20歳で商売をした時に土地が買えなくて、不便なところに一山越えたんです。50年前は電話をしようと思ったら、回して村の交換所に電話がいって、そこから繋いでもらうという、今は信じられないようなものでした。たった50年前なんですがね。

それが、今は周りに田んぼが空いているものですから、「the Farm UNIVERSAL」を拡張していっているんです。20年ぐらい前までは誰も売ってくれなかったのですが、そこの後継者が売ってくれて。

今は、関西では非常に知名度が上がり……テレビなんかにも、今年になってからも3、4回出て、いちご園や遊ぶ施設をつくったり、ヤギさんを飼ったりふくろうさんを飼ったり。あとは、今度はバナナを作ったりりんごを作ったり……と、いろいろとして、もっと集客しようと思っているのですが。ここが、小売の小さな店舗はうまくいっていないのですが、一応いい方向でいっているということです。

関東には稲毛にあるのですが、関西よりも規模が小さいということで、この「the Farm UNIVERSAL」というブランドは、もっともっと育てていきたいと考えています。

ユニバーサル園芸社は、どちらかというと、あまり表面に出ない下請的な会社だったのですが、「the Farm UNIVERSAL」ブランドはもう表に出して、会社の発展にこのまま貢献してもらおうということです。

あとは、広尾にあるお店とか、次々写真を載せていますので、ご覧ください。

基本戦略③

先ほどお伝えした海外事業です。

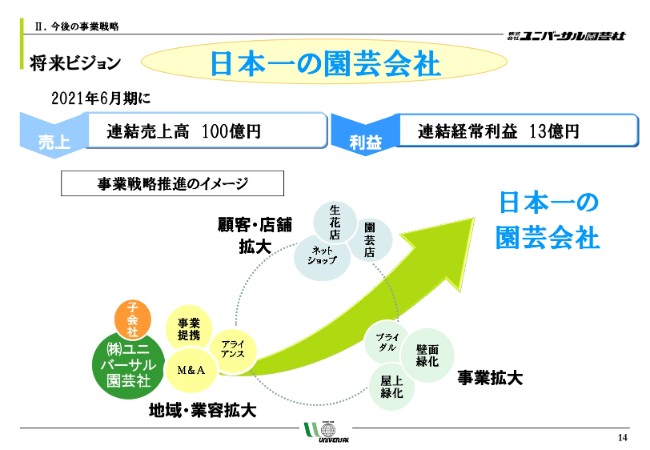

将来ビジョン

次のページは、社内で2年ぐらい前に「世界一の園芸社になるぞ」と言っていました。スライドには「日本一」と書いてありますが、日本一の園芸会社には既になっているのですが。

先ほど申しましたように、素人の方はお花屋さんも造園屋さんも同じに思いますから、「日本一」と言うと笑われるので、それはもう言えませんが、あくまでも「目指す」ということです。

お花屋さんにも負けない会社、造園屋さんにも負けない会社を目指すんだという意味で、「日本一の園芸会社を目指していくんだ」と掲げています。それは連結売上高で300億円ぐらいやらないと、きっとそう言えないですよね。300億円の売上高をやって、10億円の利益が出ると、よその方々はそのような及ばないものですから、うちはダントツ評価されるということになると思っております。

あとは、質問していただく時間がなくなってしまうので、写真を載せておりますので割愛します。

ということで、何かご質問があったらしていただいて、お答えさせていただきます。何かございますでしょうか?