4. シニアが受け取っている「厚生年金・国民年金」の平均年金月額はいくら?

最後に、老後の収入源である公的年金について、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、現代シニアの平均年金月額を見ていきましょう。

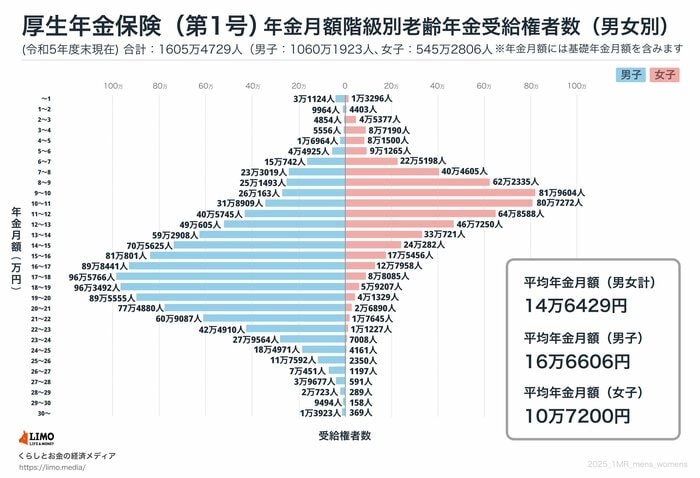

4.1 「厚生年金」の平均年金月額はいくら?

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金の金額を含む

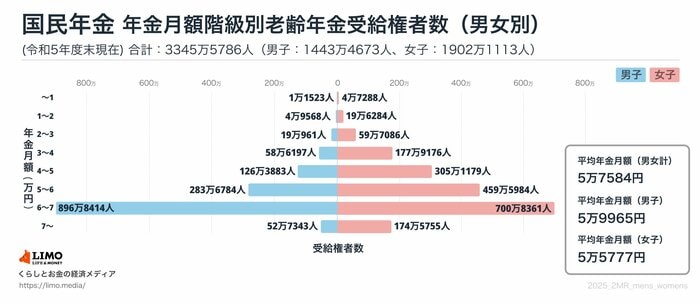

4.2 「国民年金」の平均年金月額はいくら?

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

たとえば、夫が厚生年金、妻が国民年金を受給する一般的な夫婦世帯の場合、受給額はおよそ22万円程度となります。

先ほど確認した「平均的な生活費」と「年金の平均額」を比べると、支出をまかなうには不足していることが明らかです。

このような状況を踏まえ、まずはねんきんネットで自分の年金見込み額を確認し、老後の生活設計に活かすことが重要といえるでしょう。

5. まとめ:老後の「安心」を得るには貯蓄と収支のバランスを今から意識して

12月のこの季節は、年末の家計見直しや新年に向けた生活設計を考える絶好の機会です。

現在のデータを見る限り、70歳代夫婦のみの無職世帯の多くは、年金収入だけでは毎月の支出をまかなえず、貯蓄の取り崩しや補助的収入に頼る必要があるのが実状です。

老後の安心には「貯蓄の厚み」と「支出管理」が鍵となります。将来の医療・介護費用の増大、不測の支出などを考えると、いざというときの備えとして、できるだけ早めに生活費の見直しと資産の確認をおすすめします。

「年金だけに頼らない収入源の確保」「家計の“ゆとり”確保のための支出見直し」「貯蓄の取り崩しを想定した長期プランニング」を考えておくことが、安心の老後につながるでしょう。

参考資料

- 厚生労働省「令和5年簡易生命表の概況 1 主な年齢の平均余命」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)6月分」

マネー編集部社会保障班