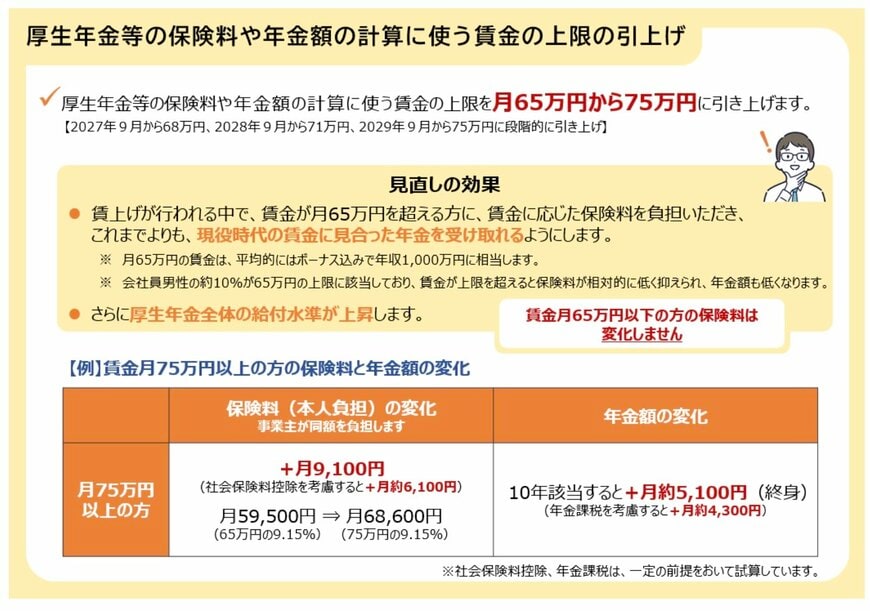

4. 厚生年金保険の標準報酬月額の上限が引上げに

前章でお伝えしたように、収入が高い人ほど保険料の負担は大きくなりますが、現行の制度には上限があるため、一定以上の収入は反映されない仕組みとなっています。

現在の制度では標準報酬月額の上限が65万円に設定されており、それを超える高所得者については、実際の収入に見合った形で保険料や将来の年金額が反映されにくい状況です。

こうした問題を解消するため、政府は標準報酬月額の上限を段階的に引き上げる方針を示しました。

これにより、高所得層には追加の負担が求められる一方、将来の年金額は現役時代の収入により近い水準へと引き上げられることが期待されています。

5. 老後に備えて「資金準備・収入源の複数確保」を考えておこう

本記事では、給与所得者に占める「年収1000万円以上」の割合を解説していきました。

国税庁の最新データによれば、給与所得者のうち年収1000万円以上に達している人は全体の6.2%にとどまっています。

会社員や公務員といった厚生年金加入者の場合、収入が高いほど将来の年金額も上乗せされます。

しかし、たとえ年収1000万円前後の層であっても、老後に受け取れる年金はおおよそ月23万円程度にとどまる見込みです。

現役時代に高収入を得ていた世帯は、比較的生活水準も高く、リタイア後すぐに一般的な水準まで支出を抑えるのは容易ではありません。

そのため、老後に備えて資金を蓄えるだけでなく、受け取れる収入源を増やす工夫なども視野に入れて準備を進めることが望ましいでしょう。

参考資料

- 国税庁「令和6年分民間給与実態統計調査結果について」

- 国税庁「令和6年分 民間給与実態統計調査」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「は行 報酬比例部分」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

和田 直子