3. 「休眠預金」になりそうな場合、金融機関から何か通知は来る?

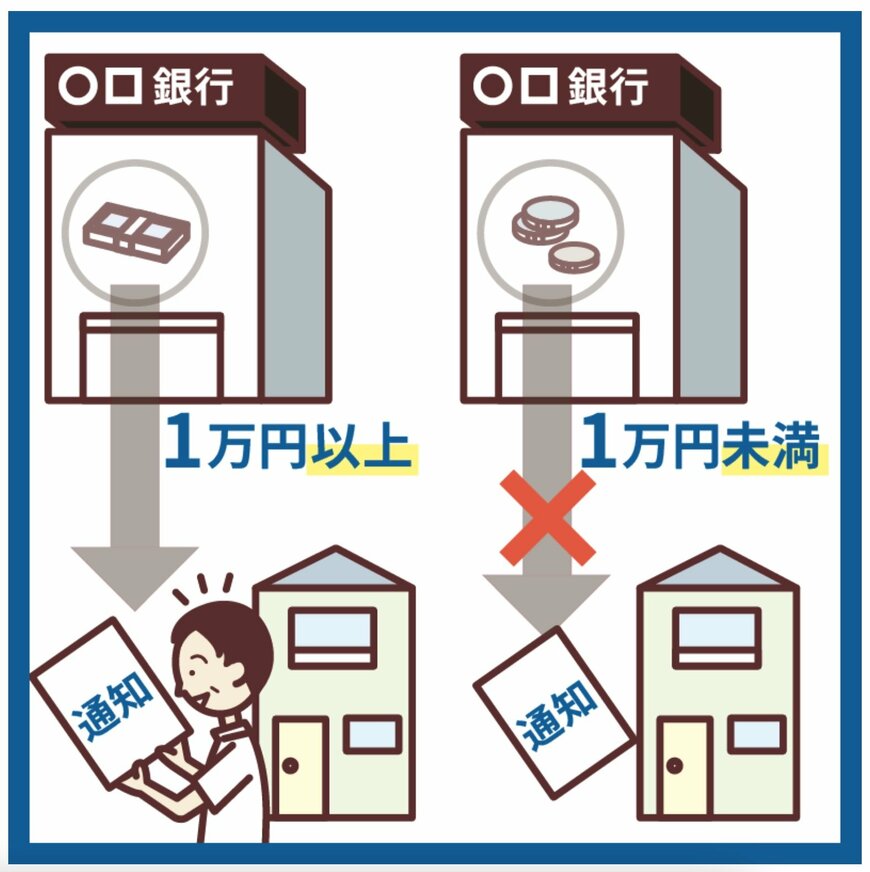

結論として、預金残高が1万円以上あり、かつ金融機関に登録している住所が現住所と一致していれば、金融機関から通知が届きます。

入出金や、手形・小切手の提示といった第三者からの支払い請求など、最後の「異動」から9年が過ぎると、休眠預金となる可能性があるため、まずは各金融機関のウェブサイトで公告が行われます。

さらに、残高が1万円以上であれば、登録住所へ通知が郵送されます。

通知を受け取れば、その口座は休眠預金として扱われることはありません。

通知は郵送のほか電子メールで送られる場合もあり、問題なく受信できれば休眠預金には移行しません。

一方で、残高が1万円未満の口座や、登録住所・メールアドレスが現状と異なる場合は通知が届かず、そのままにしておくと休眠預金となってしまうことがあるため注意が必要です。

さらに、10年以内に「異動」とされる取引があれば休眠預金には該当しません。

入出金はどの金融機関でも共通して「異動」となりますが、通帳への記帳が対象外とされることもあり、この点は金融機関ごとに基準が異なるため、詳しくは取引している金融機関に確認しましょう。

3.1 休眠預金等にならないためには、どうしたらよい?

預金に入出金があったり、手形や小切手による第三者からの支払い請求といった「異動」があれば、その口座は休眠預金にはなりません。

したがって、自分の口座についても「定期的に異動を行っておく」ことが大切です。

さらに、休眠預金に関する通知を受け取った場合も、その口座は移管されず、通常どおり利用を続けることができます。

一方で、長期間異動がなく、残高が1万円未満であったり、住所変更を届け出ていないために通知が届かない場合には、金融機関が公告を出してから2か月〜1年の間に移管されます。

なお、休眠預金となった場合でも、取引先の金融機関で所定の手続きを行えば、元本と利息を含めていつでも払い戻しを受けることができます。