2019年2月26日に行われた、日本工営株式会社2019年6月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料 質疑応答パートはこちら

スピーカー:日本工営株式会社 代表取締役社長 有元龍一 氏

2019年6月期第2四半期決算説明会

有元龍一氏(以下、有元):本日は大変お忙しい中、大勢の方に当社第2四半期の決算説明会にご参加いただきまして、心から御礼申し上げます。ありがとうございます。

それでは、さっそく説明に入ってまいりますが、なるべく丁寧に計画の説明をさせていただきたいと思っています。また、ご質問もいただきながら、当社の戦略について触れさせていただきたいと思っています。よろしくお願いいたします。

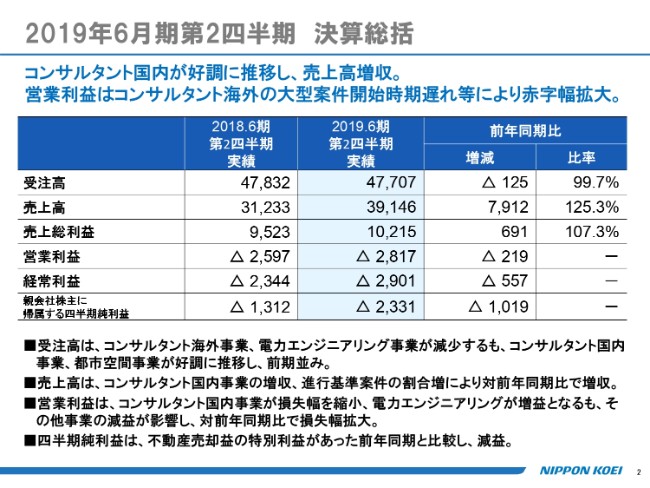

2019年6月期第2四半期 決算総括

まず、当社第2四半期の決算総括でございます。

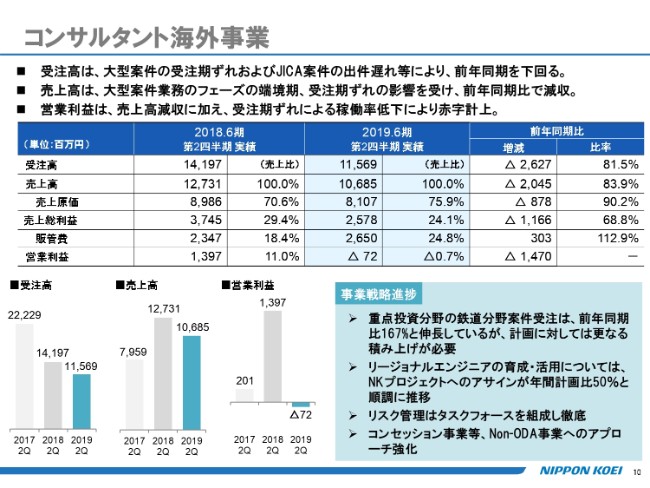

受注につきましては横ばい。そして恐縮でございますが、増収減益という結果でございます。少しご説明しますと、コンサルタントの国内、それとここには記載がございませんが、都市空間事業が非常に好調でございます。

一方で、コンサルタントの海外事業におきましては、後ほど詳しくご説明いたしますが、一過性とはいえ発注時期の遅れが響きまして、赤字幅が拡大しています。また、純利益については、昨年度は不動産売却益があったわけですが、そのようなものが今回はございませんので、減益となっているという状況にございます。

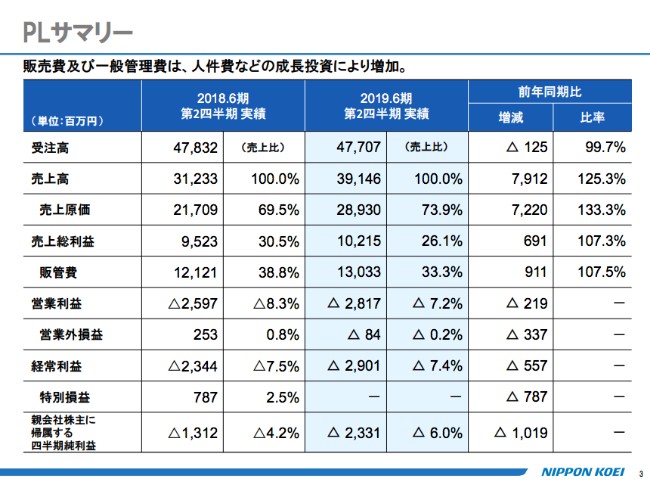

PLサマリー

これはPLサマリーですが、細かい数字でございますので、省略いたします。

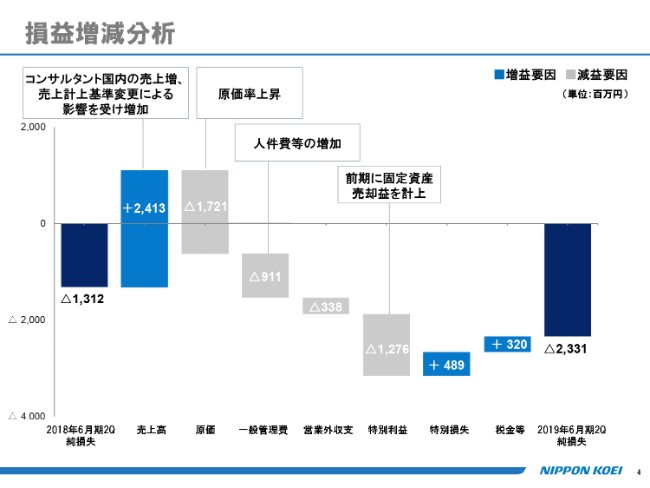

損益増減分析

(損益の)増減分析を通じまして、少し前期との比較をしたいと思います。

昨年(2018年6月期)の第2四半期からスタートいたしまして、各面で利益の増減が出てきています。1つは、売上増です。とくに(コンサルタント)国内事業の売上増。また、売上計上基準の変更による増加もございまして、それによる利益の貢献が約24億円くらい、プラスサイドで動いてございます。

一方で原価率が、昨年比で申し上げますと4.4パーセント(上昇しました)。けっこう大きな動きで、これが利益を抑え込んでしまったという結果が出ています。このあたりは、とくにコンサルタント海外の原価率が10パーセントくらい上昇してございますので、その結果が響いていると言っていいと思います。

一般管理費でございます。ここは計画どおりなのですが、人件費等の増加によって、約9億円のマイナス要因になっています。

特別利益でございます。ここは先ほど申し上げましたように、昨年は固定資産の売却益があったわけですが(今年は)それがございませんので、その分がマイナス要因と(なっています)。

以下、特別損失・税金等といった差し引きをいたしまして、前期と比べると、純利益でもって約マイナス10億円といった結果を得てございます。

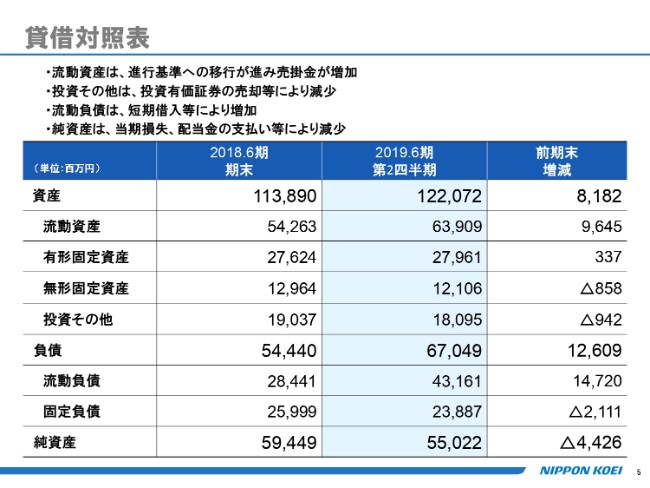

貸借対照表

貸借対照表でございます。

これはこの時期、どうしても売掛・負債が増えてまいりますので、そのような状況に見合った結果となっています。特段、説明は不要かと思います。

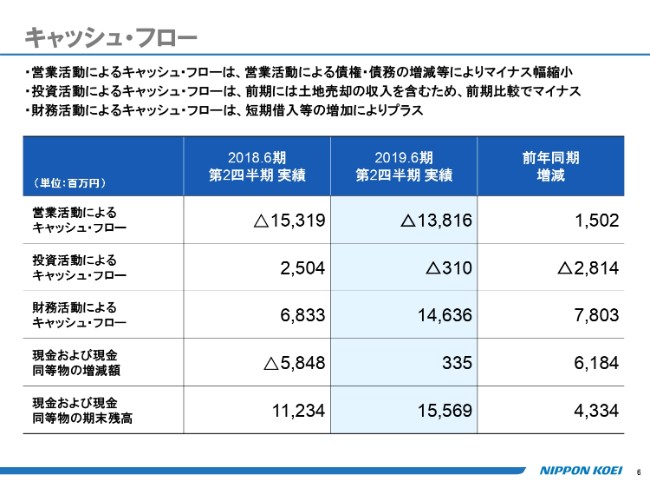

キャッシュ・フロー

キャッシュ・フローでございます。

これも、前年比についてはコメントを記載してございますので、後ほどご確認いただければと思います。これも、とくに詳しい説明は不要かと思います。

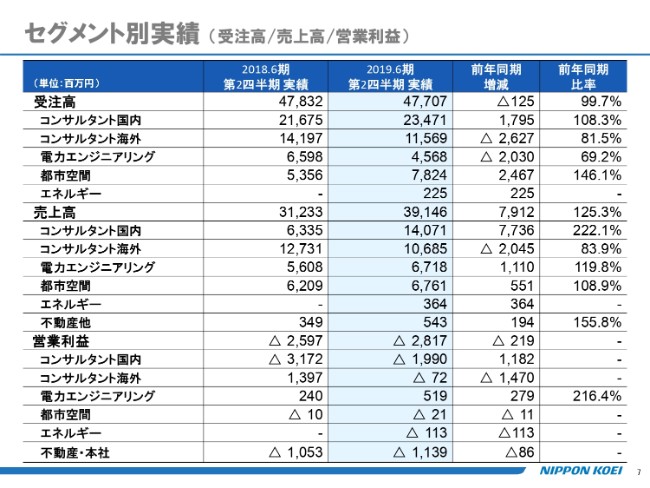

セグメント別実績 (受注高/売上高/営業利益)

加えて、これがセグメント別実績です。

ここはセグメントごとに、市場・結果・見通しにつきまして、今期の特徴をこの後お話ししてまいりますので、省略いたします。

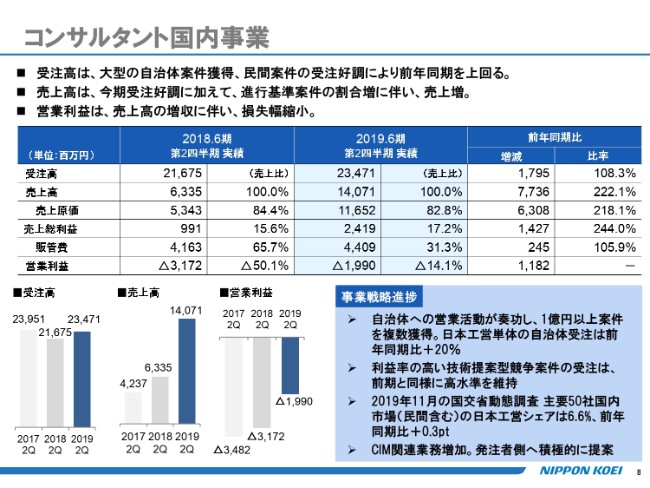

コンサルタント国内事業

まず、コンサルタント国内事業でございます。一言で申し上げまして、絶好調と言っていいと思います。

2019年度の公共事業予算は、ご案内のとおり、臨時・特別措置を含めまして6兆9,000億円。これに前年度の補正を加えますと、8兆5,000億円でございますので、前年比で約2割くらい増えている。このような市場を背景に、受注は絶好調でございます。

とくにここへきまして、自治体・民間の伸びが堅調。加えて、契約形態別で見てまいりますと、最も収益性の高いプロポーザルの契約が、前期比でもって約1割伸びています。そのようなこともありまして、今期は増収増益ということです。後で申し上げますが、最終の着地も、かなり上振れする見通しをもっています。

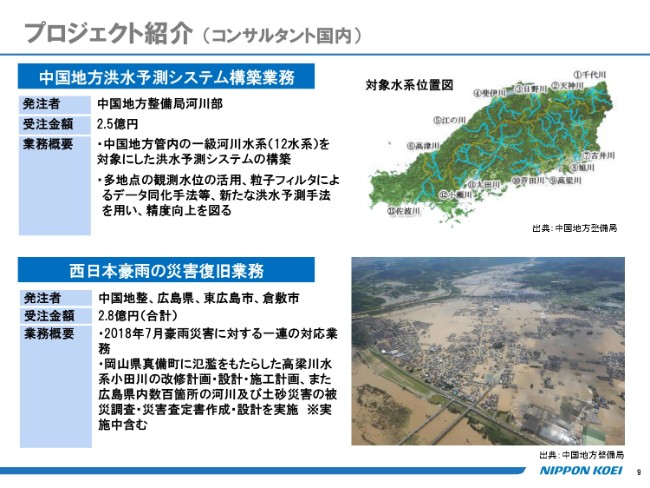

プロジェクト紹介 (コンサルタント国内)

この期の特徴であったプロジェクトを、2件紹介してございます。頻発する災害対応の事例の1つだと言っていいかと思います。

上段は、中国地方整備局の管内の12水系を対象にいたしました、洪水予測システムの構築であります。また下段は、これもよく写真等で見たかとは思いますが、昨年(2018年)の7月の西日本豪雨災害。その対応状況でございます。

当社は、岡山県の真備町に氾濫をもたらしました、高梁川水系の改修計画・設計・施工計画をしてございます。また、広島県内では数百ヶ所の災害地があったわけですが、そこの災害査定あるいは設計の仕事をしてございます。

コンサルタント海外事業

次に、(コンサルタント)海外でございます。

冒頭でございましたように、受注について一過性とはいえ(大型案件が)次期にずれ込んだことが、全体としての落下につながってきています。市場としては非常にいいのですが、(この業績となった要因の)1つは大型案件の成約のズレ、手続きの遅れと言っていいと思います。

それからもう1つは、JICAの予算不足。その影響があって、発注が大幅に遅れました。その結果、日本工営単体、そしてもう1つのグループ会社が影響を及ぼしまして、売上高・営業利益といった(ところに響くような)受注状況もございまして、減収減益となっています。

JICAの予算不足について一言申し上げますと、一昨年度(2017年)の秋口ぐらいから、予算不足の影響が出ていました。そして、ほぼ1年ぐらいかかって、いろいろな対応をJICA側で取られまして(2018年)11月あるいは12月ぐらいから、発注が一気に増えたという状況にございます。

したがって、通期で見れば受注はかなり回復するかもしれませんが、売上・利益への貢献は限定的と言わざるを得ませんので、厳しい結果となると見ています。このあたりは、後でまた申し上げます。

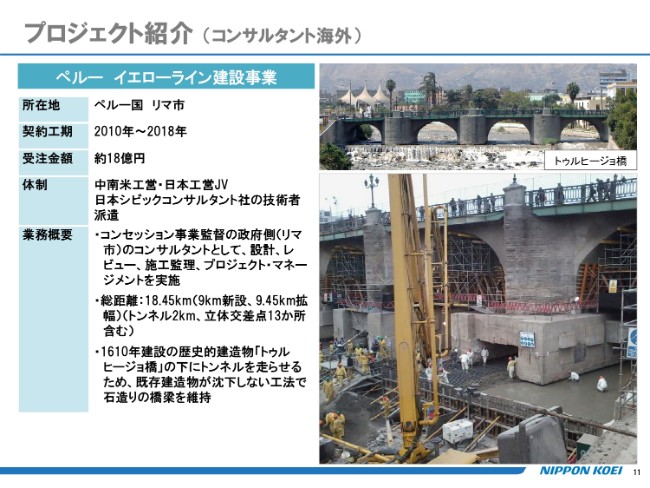

プロジェクト紹介 (コンサルタント海外)①

この間の代表的なプロジェクトを、2つご紹介いたします。

1つはペルーのイエローラインという、日本工営とグループ会社の中南米工営の2社のJVで行っている共通プロジェクトです。これはコンセッション事業としまして、政府側のコンサルタントとして設計あるいは施工監理をしてございます。

この絵ではちょっとわかりにくいのですが、実はこれは「トゥルヒージョ橋」という、重要で歴史的な建造物の下にトンネルを通らせるということで、極めて難易度の高い事業をしてございます。私も実際に3年前に現場へ行きまして、非常に感銘を覚えたプロジェクトになります。

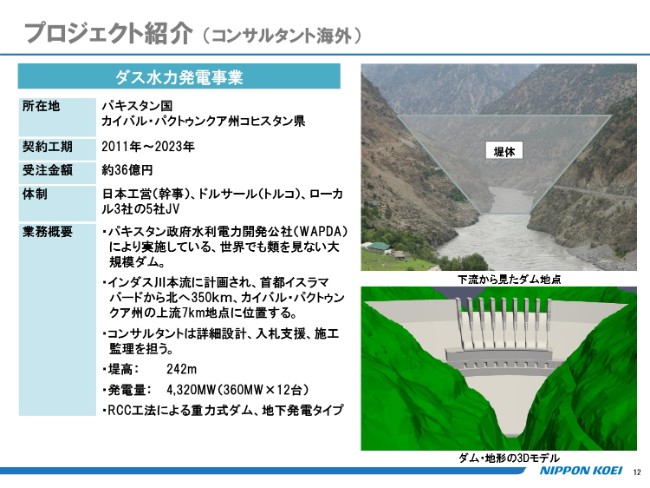

プロジェクト紹介 (コンサルタント海外)②

それからもう1件は、国内では大きなダム事業がだんだん減ってきているのですが、パキスタンのダス水力発電事業です。

ポンチ絵が載ってございますが、高さが242メートル、発電量が4,320メガワットですから、およそ原発4基から5基分ぐらいの発電を、この発電所でやってみようと(いうものです)。世界に類を見ない大規模な案件でございまして、これはパキスタン政府水利電力開発公社でもって実施してございます。

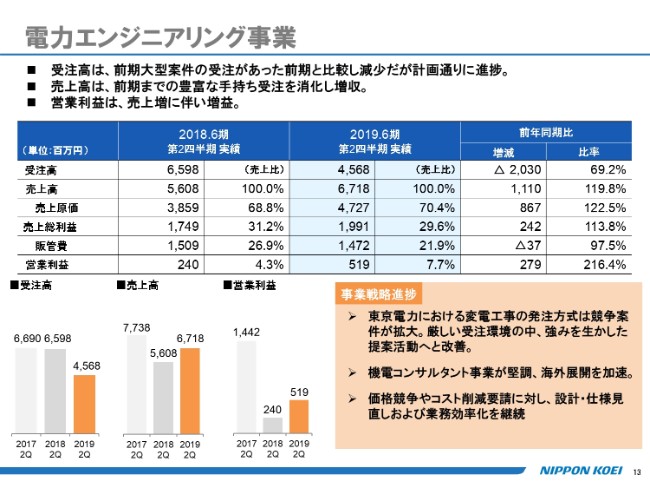

電力エンジニアリング事業

次に、電力エンジニアリング事業になります。

まず受注ですが、前期は大型案件の受注がありましたので、それと比較すると減少してございますが、ほぼ計画どおりの進捗であります。着地もそうだと見ています。

それから業績でございますが、前期までの手持ち案件がございましたので増収増益ではございますが、主要顧客でございます東京電力の厳しい経営状況を反映いたしまして、引き続きコストダウンの要請があり厳しい環境にございます。

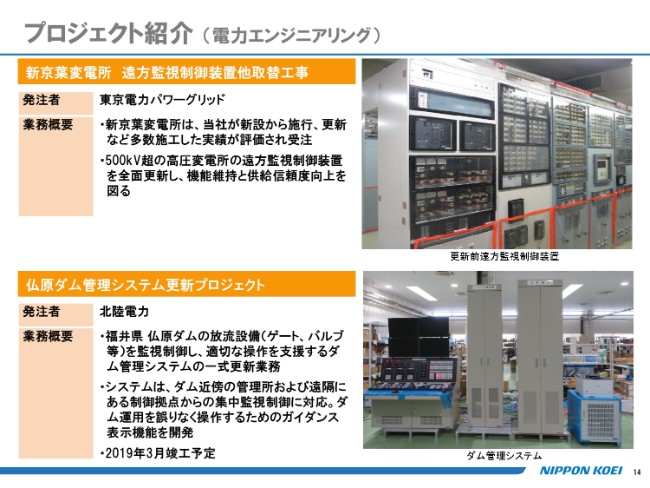

プロジェクト紹介 (電力エンジニアリング)①

これも、当社電力エンジニアリングの主要製品です。

1つは、遠方監視制御装置。これは、これまで非常に収益性の高い案件だったわけですが、このようなもののコストダウンが非常に厳しくなってきたことの表れがございます。

それから、下はダム管理システムです。製品の写真を見てもなかなかわかりにくいのですが、お目通しという意味でご案内してございます。

プロジェクト紹介 (電力エンジニアリング)②

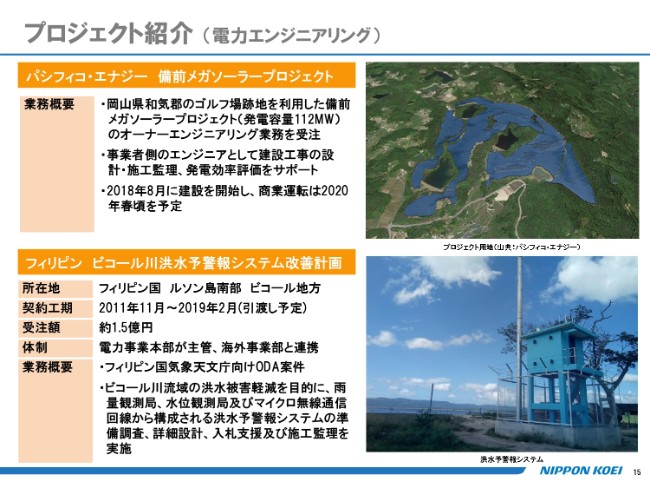

それから、上段は岡山県の備前でやっております、メガソーラープロジェクトです。

下段は、海外のビコール川の洪水予警報システム。これは(契約工期の開始が)2011年ですから(引渡し予定まで)8年という、実は非常に難航したプロジェクトがようやく仕上がった状況でございます。

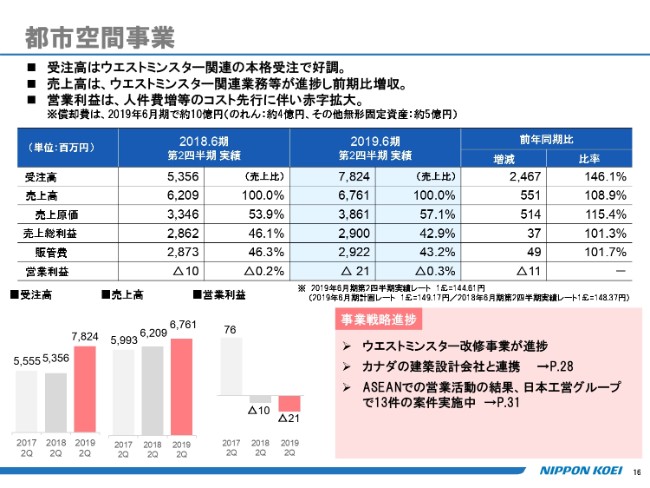

都市空間事業

そして、都市空間事業です。

ご覧のように、受注高は計画(自体)もそうですが、前年比46パーセントの増加で、極めて好調でございます。その主因は、ウエストミンスター関連の仕事。これが本格稼働に入りましたので、いよいよ(2019年)3月からは、150名体制でこのプロジェクトに臨みます。

それから、受注の状況に比して、売上・利益については少し抑制的な数字になっていると思いますが、BDPという英国の会社でございますので、上期はどうしても稼働が少し抑えられます。言ってみれば、夏休みとクリスマス休暇でもって契約残高は減るのですが、そのぶん下期に稼働が上がってまいりますので、そのような意味では、通期の見通しは極めて明るいと言っていいと思います。このあたりは、後でお話をいたします。

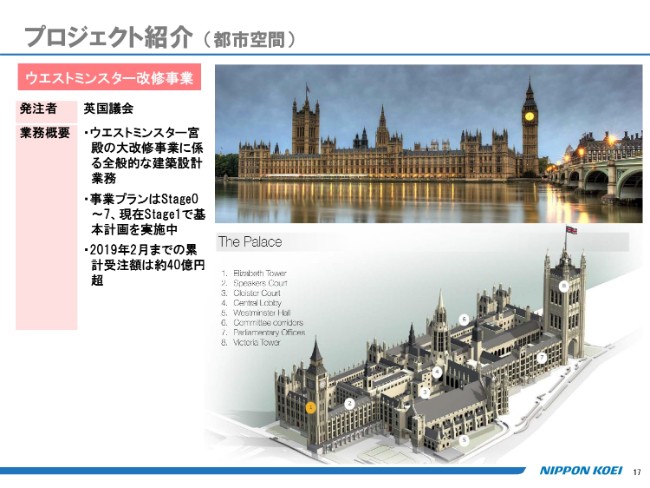

プロジェクト紹介 (都市空間)①

これが、ウエストミンスターの事業です。

(2019年)2月までの累計受注高が約40億円になっています。それから、これと並行いたしまして、一時的な移転先となる「The Northern Estate Programme」という仕事があるんですが、そちらまで含めますと、だいたいウエストミンスター関連で約50億円の累計受注となってきています。

プロジェクト紹介 (都市空間)②

その他の代表的な仕事といたしまして、これ(上段)はケンブリッジ大学の物理学研究所。それから下段は、アイルランドのダブリン小児病院です。このようなものを作っています。

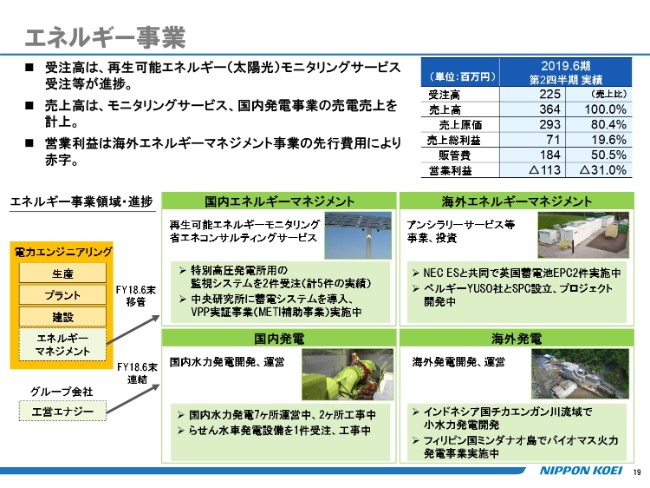

エネルギー事業

次に、エネルギー事業です。

中期経営計画の説明でも申し上げましたように、中期3年間のうちの最初2ヶ年、ここはもう投資先行でございますので、今期の業績への貢献は基本的に考えてございません。実際の事業の状況でございますが、計画どおり進捗していると言っていいと思います。

あらためて、当事業の狙いについて簡単にお話をしたいと思います。これは国内と海外とで、1つは再生可能エネルギーの開発・運営でございます。

もう1つは、やはり国内・海外のモニタリングシステム。例えば、太陽光のモニタリングシステムなども入ってまいりますが、主に蓄電池を活用いたしましたエネルギーマネジメントシステム。この事業構築を進めてございます。

このあたりの進捗については、また後ほどご説明してまいりたいと思います。

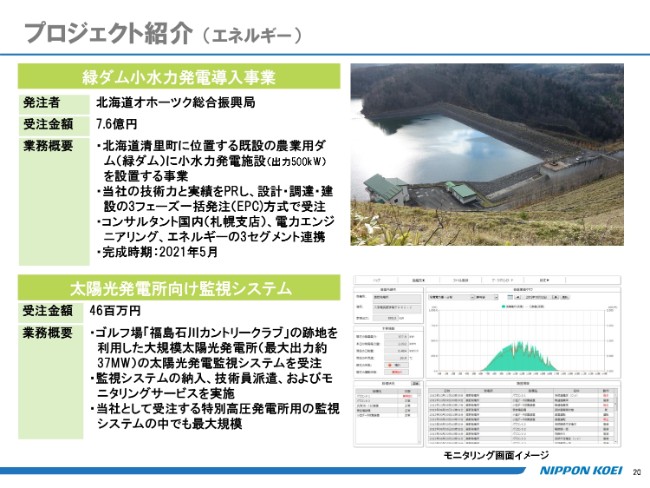

プロジェクト紹介 (エネルギー)

この期の特徴的なものとしまして、上段は、北海道オホーツク総合振興局から受注いたしました、緑ダム小水力発電導入事業です。これは当社によって設計・物品の調達・建設を、いわゆるワンストップで、EPCコントラクターとして受注をしてございます。

下段は、太陽光(発電所向け)の監視システムです。このようなものについても、納品してございます。

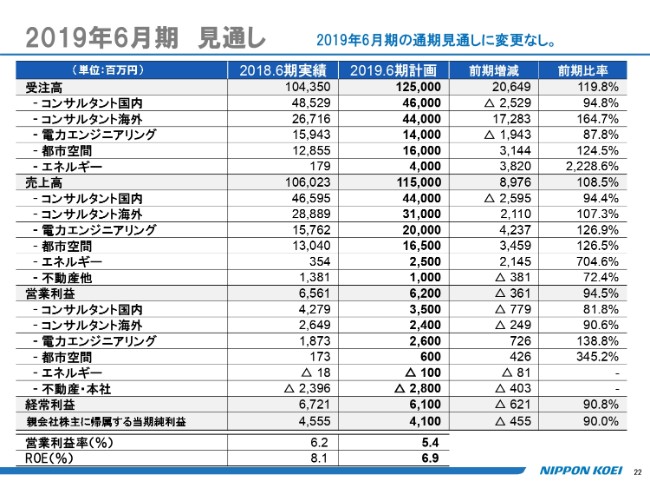

2019年6月期 見通し①

このような状況の中で、しからば通期見通しはどうか? こちらに移りたいと思います。

今(前方の)画面には、当期の計画を示してございます。受注高が1,250億円、売上高が1,150億円、営業利益が62億円、純利益が41億円と、このような計画でございます。

最終的な着地でございますが、セグメントごとの濃淡はありますが、最終的に全体としては、ほぼこの計画どおりと見てございます。ここについてはこの後、少し補足したいと思います。

2019年6月期 見通し②

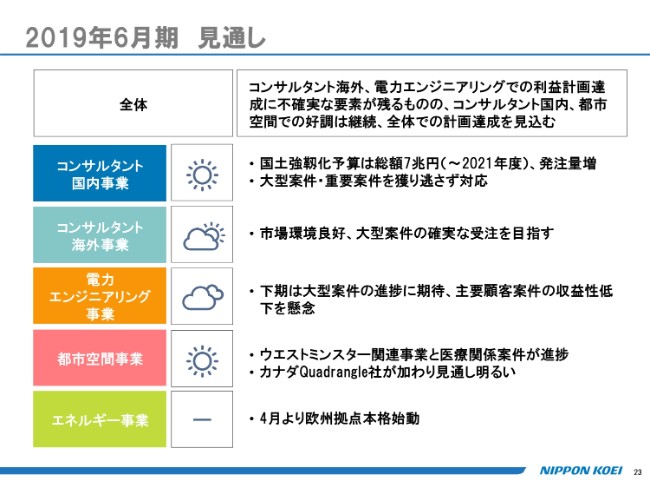

ここでは、セグメントごとの状況と見通しについて、少しご説明してまいりたいと思います。

まず、コンサルタント国内事業セグメントでございます。先ほど申し上げましたように、予算については、ここへきまして国土強靭化予算が(2021年度までの)3ヶ年で7兆円ということもございまして、非常に好調でございます。

また生産体制も、品質管理を含めて工夫してまいりましたので、収益性についても非常にいい状況でございますので、ここは計画を大幅に超えてくると見てございます。営業利益で見たときには、およそのつかみの数字かもしれませんが、計画比でもって130パーセント。30パーセントくらいの上振れになるだろうと見てございます。

次に、コンサルタント海外事業でございます。これも繰り返しになりますが、市場環境そのものは良好でございます。ただ、例えば大型案件の新しい契約もそうですし、あるいは追加契約といった手続きが遅延してございますので、業績への影響は厳しいものがございます。したがいまして利益傾向については、最終的には計画の8割強かなと見てございます。

ただ、このあたりは、先ほども申し上げましたように、一過性の影響という意味でございますので、来期については間違いなく好転する。このような見通しをもって、今は対応しているという状況にございます。

電力エンジニアリング事業でございます。先ほど「第2四半期までのところで言うと、増収増益」と申し上げました。それから「受注についても、ほぼ計画どおり」と申し上げました。受注については、間違いなく計画に達する見通しをもってございますが、業績全般で申し上げますと、売上・利益については「少し厳しいな」という感じをもっています。

これは、手持ち案件は潤沢なのですが、とくに大型の進行基準案件に、まだ始動したばかりの案件が多くございますので、どうしてもプロジェクトの進捗において売上の変動がございます。だいたい最初の段階は、あまり出来高が上がってこない。それで、後半に積み上がってくる。

このような傾向がございますので、その分、下期が順調に稼働したとしても、計画に比べますとどうしても、やや利益には貢献が低いかなと見てございます。営業利益で見てまいりますと、だいたい電力エンジニアリング事業においては、計画の75パーセントくらい。そのような見立てを、私はしています。

次の都市空間事業でございますが、ここはもう本当に絶好調でございます。加えて、先般公表してございましたように、カナダにおきまして、Quadrangle社が新たにグループに参加いたしました。これも期の後半、正味で申し上げますと約5ヶ月間、業績に加わります。そのようなプラス要因もございまして、当初の計画を超えてくるという見通しをもっています。

およそ売上高で申し上げますと、当初計画の約20パーセント増しくらいまで上がってくるだろうなと見てございます。唯一の懸念材料は、やはりブレグジットです。これは受注や売上には、実は影響を与えないんですが、ブレグジットの仕方によっては為替が大きく変動する可能性もございます。

今はだいたい145円くらいで、ポンドと円の相場は立ってございますが、前回の選挙のときに、一時的に135円まで下がったということもございますので、為替変動の懸念材料はあります。ただ、これは今申し上げました売上・利益のプラス材料がございますので、そのぶんは十分吸収できるなという見通しをもってございます。

エネルギー事業でございます。ここは先ほども言いましたように、いよいよ(2019年)4月からは、欧州拠点も本格稼働いたします。これがすぐには利益に貢献しませんので、ここについてはあらためて、来期以降の見通しのところでご説明することが必要かと思っています。

中期経営計画 NK-Innovation 2021 (2019年6月期~2021年6月期)

ここからは、中期経営計画の重点投資分野の進捗について少しご説明したいと思います。

この期中で申し上げますと、バングラデシュの鉄道分野がいよいよ本格稼働したことと、カナダの建築設計会社のQuadrangleがグループ入りしたこと。これが、トピックスとして言えるかと思います。

そのような中で、事業戦略に掲げました重点投資分野の鉄道・都市空間・エネルギー、そしてコンサルティング事業と電力エンジニアリング事業の進捗状況について、ご説明いたします。

重点投資分野① 鉄道分野の生産体制強化①

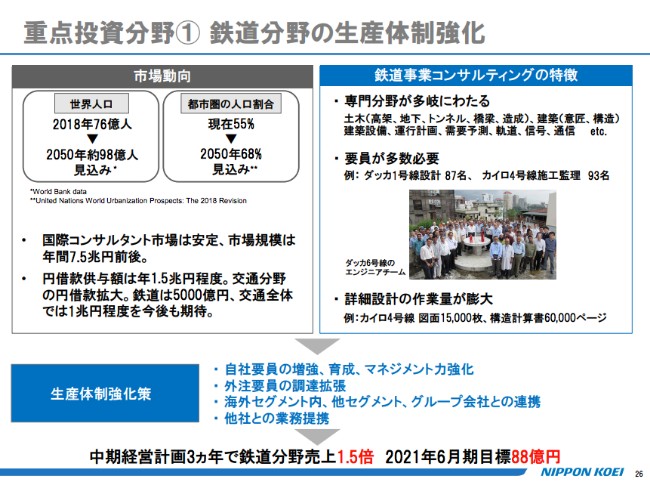

まず、重点投資分野の1番目、鉄道分野の生産体制強化でございます。

この間の新たな受注に関しては、先ほど申し上げたとおりでございますが、鉄道分野はどのような状況かにつきまして、少しお話をしていきたいと思います。

市場動向です。世界人口は、現状(2018年時点)の76億人から、2050年には約98億人になる状況でございます。都市圏の人口割合は、現在は55パーセントが都市に住んでいるわけですが、2050年には68パーセントにまで増えていくということです。いわゆる都市問題が、極めて顕著になってまいります。したがいまして、環境問題を背景に鉄道市場は非常に活況を呈しております。

それから、国際的に見ましても、コンサルタント市場は非常に安定的で(年間で)7.5兆円規模でございますが、とりわけ交通分野のシェアが高い状況でございます。

一方で、我が国の円借款供与額でございますが、これまでは(年間で)2兆円、最低でも1.5兆円程度で推移してきております。とりわけ、これも交通分野で円借款が拡大しておりまして、鉄道では約5,000億円という実態でございます。

このような背景がございますので、あらためて言うまでもなく、当社におきましても鉄道事業分野の生産体制強化は必須の課題でございます。

ちなみに、中期(経営計画)の3ヶ年において、当社の鉄道コンサルティング事業(の売上)は約1.5倍の90億円前後を目途に、生産体制の強化を進めていきたいと考えております。

重点投資分野① 鉄道分野の生産体制強化②

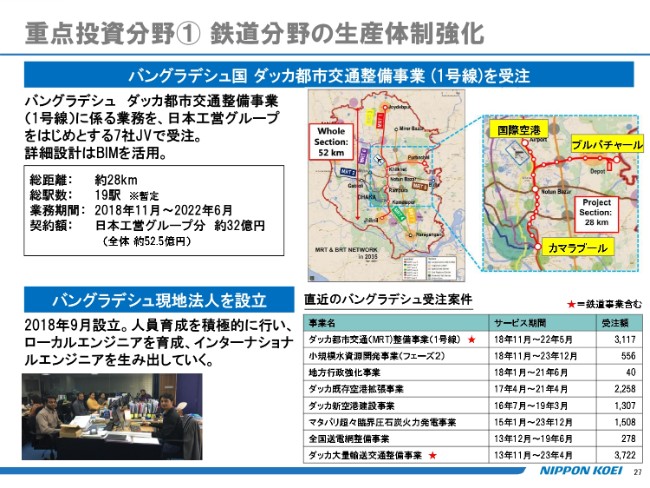

これが、先ほど申し上げた「バングラデシュのダッカ都市交通整備事業(1号線)を受注」でございます。

このほか、バングラデシュに関しましては(スライドの)右下に書いておりますように、都市交通以外では空港が2件(ございました)。既存の空港の拡張と、いずれ(空港が)不足しますので、新規の空港開発。この2件を、当社が担当してございます。また、超々臨界圧石炭火力発電事業も手掛けてございます。

そのような意味で、この国に対する円借款供与は、およそ1,800億円に近い水準まで増えてきておりますので、インドに次ぐ第2位のODA市場だと言ってよいと思います。

親日国で良い環境でございますし、人口も1.6億人、タイやミャンマーのほぼ2倍ぐらいです。その中で、日本のみならず世界から投資が多くございますので、いろいろなインフラ整備の需要があるという状況でございます。

したがいまして、現地法人を(2018年9月に)作りまして、そこで人員獲得・育成に努めたいと考えております。

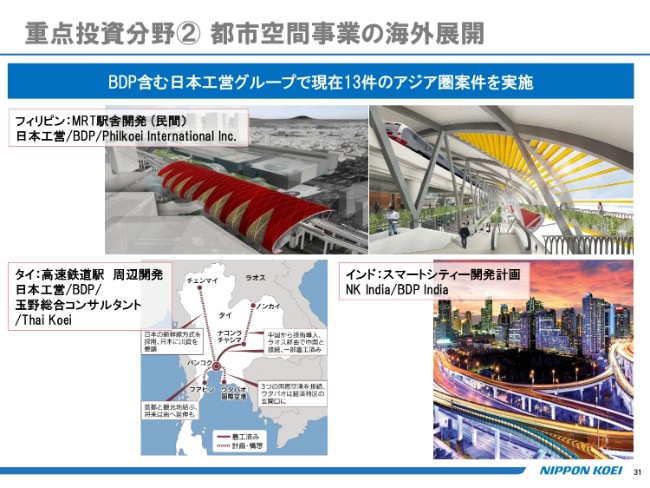

重点投資分野② 都市空間事業の海外展開①

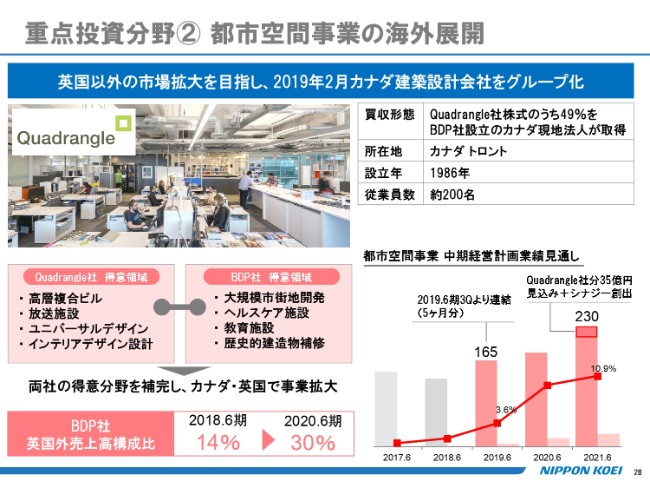

2つ目の(重点)投資分野は、都市空間事業の海外展開でございます。

これは英国以外の市場拡大を目指しまして、まずは第1弾として、アジアに広げたわけです。そして、今年(2019年)2月に第2弾となります、カナダのQuadrangle社のグループ化と相成ったわけでございます。

この機会に、QuadrangleとBDPの相乗効果について、少しお話ししたいと思います。

BDPはこれまでもお話ししましたように、大規模市街地開発、ヘルスケア(施設)、病院ですね。そして、教育施設。それから、ウエストミンスターに代表されますように、歴史的建造物の補修。このようなものが得意分野でございます。

一方で、Quadrangle社です。これはトロントに所在する、約200名ほどのアーキテクトがいる会社でございます。トロントという背景もございまして、高層複合ビル・放送施設・ユニバーサルデザイン(・インテリアデザイン設計)、このようなものが非常に得意なんです。

したがいまして、このような2つの会社は補完関係にございますので、この良きところを活かしまして、カナダ・英国での事業拡大(を目指すという)ところが、1つでございます。

もちろん日本工営グループにとっては、英国以外の市場で唯一の拠点でございますので、ここから将来への展開も視野に入れながら、進めてまいりたいと考えております。

カナダでの成果、それから、アジアでの日本工営との協業。このようなものを重ねてまいりますと、今中期経営計画の最終年度でございます2021年には、230億円程度の売上の見通しが可能ということでございます。

重点投資分野② 都市空間事業の海外展開②

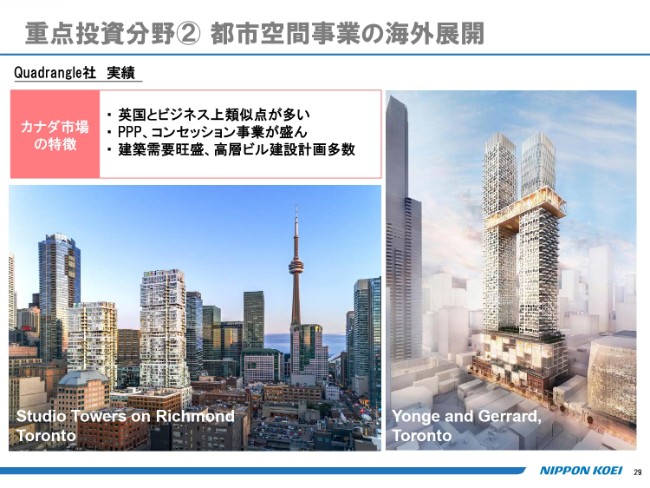

ここからは、Quadrangle社の作品を見ていただきたいと思います。

左側の写真は、CNタワーですかね。トロントを代表する建物です。ご覧のように、ハイライズのオフィスなどの設計を手掛けてございます。

重点投資分野② 都市空間事業の海外展開③

これも、トロントの代表的な建造物ですね。

左下は、いわゆるユニバーサルデザイン。このようなものがついたインテリアの建物。このようなものも担当してございます。

重点投資分野② 都市空間事業の海外展開④

これは、この2年間ぐらいで日本工営とBDPが進めてまいりました、アジア圏でのコラボレーションの成果でございます。

代表的なものを3つ記載してございますが、現在実施中、および実施済みのプロジェクトが13件ございます。ほかにもプロモート中の案件が12件ございますので、今BDP側で勘定すると10億円程度、日本工営全体で考えると50億円程度の規模でもって、今後の事業展開が可能な状況まできてございます。

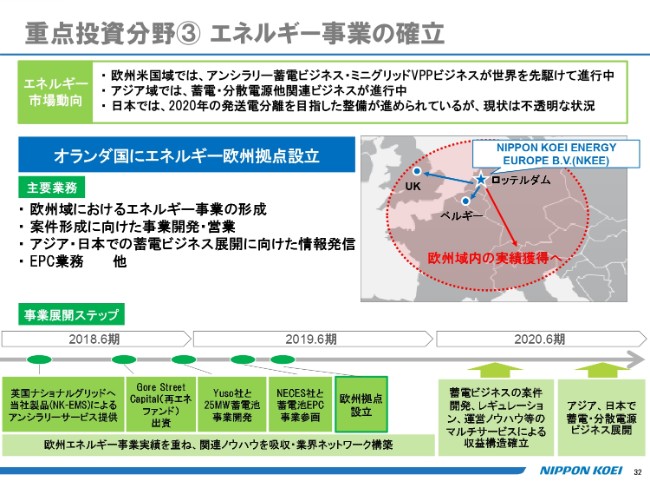

重点投資分野③ エネルギー事業の確立

そして、3番目の重点投資分野がエネルギーでございます。

この間に実施した主なものが、オランダにエネルギーの欧州拠点を設立したことでございます。昨年(2018年)の12月に発足いたしまして、いよいよ(2019年)4月から本格稼働に入ってくるという状況でございます。

今後の拠点は、当初につきましては、英国・ベルギーの2ヶ国でもって蓄電池を用いたアンシラリーサービスですとか、あるいは電力価格の変動を活かしましたアービトラージ。また先々では、蓄電池そのものが持つ電力の価値の商い。このようなことをもとに、ビジネス展開を遂行していこうと考えてございます。

技術政策・人財育成

ここからは全体の施策としまして、技術と人財について、少し補足をしたいと思います。

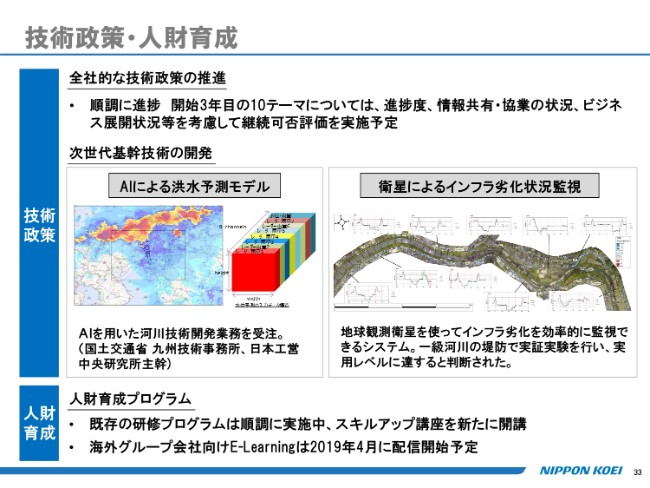

まず1つ目は、技術政策です。これまで2ヶ年にわたりまして、日本工営グループで横断的な技術の開発をしてまいりました。それからもう1つは、昨年(2018年)7月に先端技術開発を目的としまして、先端技術開発センターというものを設置いたしました。これを、技術本部が中心となってリーダーシップをとって、グループ全体の技術開発を進めていきたいと考えています。

これまでも蓄積がございまして、いくつかの成果はあがってきております。とくにここに記載しておりますのは、次世代基幹技術になるだろうと思われる、AIによる洪水予測モデルです。これもつい最近、各所で発表しているものでございます。

それから右側は、これもすでに公表しておりますように、JAXAとの共同研究によります(衛星による)インフラ劣化状況監視システムです。このようなものを開発・実証実験を行いながら、実用段階にあるという状況でございます。

それからもう1つ、この3ヶ年に注力してまいっているものが、人財の問題です。現状、日本工営グループ全体で約5,000名の従業員がございます。世界各地に、いろいろな雇用形態を含めて5,000名の社員がいるわけですが、この3年間でもって、約1.4倍のおよそ7,000名の体制までもっていくという計画でございます。

当然採用するだけではなく、そのスキルアップも必要でございます。1つ目は、技術的な視点を基礎から中堅というステップまでに伸ばす仕組みを作ってございます。もう1つは、やはり日本工営グループとしての品質等という、マインドセットあるいはリーダーシップの問題。このような両面からの研修を進めてございます。直近では、海外の現地法人での教育も進めている状況でございます。

このような技術(政策)・人財育成というものが、先ほどより申し上げておりました、各事業セグメントの戦略を後押しするという認識のもとに、引き続き取り組んでいきたいと考えてございます。

配当政策・資本政策

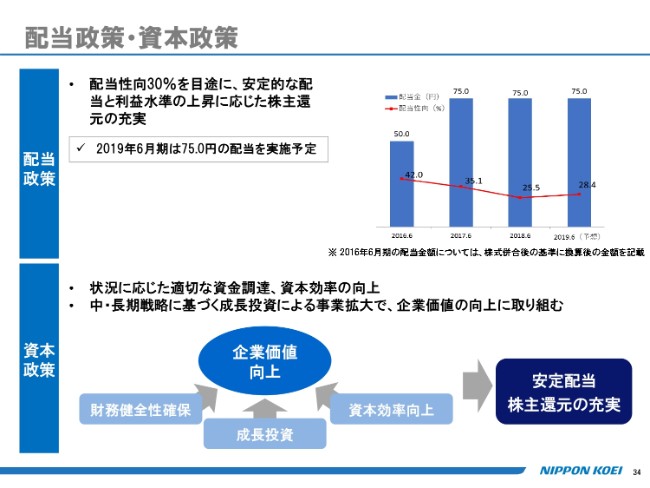

最後に、配当政策と資本政策について触れたいと思います。

これもご案内のとおりですが、配当性向30パーセントを目途に、安定的な配当と利益水準の上昇に応じた株主還元の充実を進めてまいります。ちなみに2019年6月期につきましては、75.0円の配当を実施予定でございます。

もう1つは、資本政策でございます。この中期経営計画の3ヶ年におきましては、先ほどより申し上げております「重点投資分野を計画的に実施していこう」ということを、考えてございます。

したがいまして、状況に応じた適切な資金調達、そして資本効率の向上を念頭に進めてまいりたい。加えて、この中・長期戦略に基づく成長投資によりまして事業を拡大し、そして「中身」と言うんですかね? つまり、採算性・収益性の問題もしっかりとうまく持って、成長してまいりたいと考えております。それが企業価値の向上につながることは確実でございますので、引き続き努力してまいりたいと考えておりますので、みなさまにおかれましても、そのようなご理解もいただければ幸いでございます。

以上、駆け足でお話しさせていただきましたので、ここからはぜひご質問をいただき、それぞれの戦略あるいは計画の状況について、ご説明してまいりたいと思います。よろしくお願いいたします。

有元社長より補足説明

有元:せっかくですからね(少々お話しさせていただきます)。実は先週、カナダのQuadrangle社に参りまして、全体ミーティングをしてきました。あらためて、「今回のスキームは、うまくいくな」という確信をもったわけでございます。私と、それから英国のBDPのCEO、チェアマンが交じりまして、先方とミーティングをしたわけでございます。

1つは、それぞれの建築については、当然コラボレーションができるわけですが、そのすぐ先の来年(2020年)あるいはその3年後ぐらいのところにつきまして、「とにかく、世界的にニーズが高まってきておりますスマートシティについて、取り組んでいこうではないか」と(話しました)。

したがいまして、日本工営単体におきまして、早々に完成している技術、例えば土木インフラ、そして交通システムとか自動運転のようなもの。それから、研究所が主体になって進めております、AI・ビッグデータ。そして、エネルギーセグメントでやっております、エネルギーシステムの問題。

このようなものを集積して、いわゆる土木系のインフラと、そしてBDP・Quadrangle社が持っている建築あるいは都市開発のノウハウ・技術。このようなものをタイアップしながら、スマートシティの構想段階からの参入を、ぜひやっていこうと。このようなことを(ミーティングで、話)してございます。

それから、Quadrangle社について。カナダは非常に特徴的な国でございまして、やはり移民の国なんですね。今は人口が3,500万人ぐらいなのですが、先進国で一番の人口増加率です。だいたい、年率1パーセントでございます。そのうちの3分の2が、実は移民なんですね。とくに昨今は、米国からの流入も顕著だそうです。

したがいまして、トロントという街。ここは今人口が600万人ぐらいなんですが、いよいよ北米第4の都市になってきているんですね。そのような状況もございますので、先ほどより申し上げておりますように、ハイライズのレジデントだとかオフィス、これらのニーズが非常に高いことがありまして、成長著しいと言っていいと思います。

したがって、トロントの需要に応えるだけでも、Quadrangle社の成長は十分期待できますが、これに加えまして、BDPのもっている医療あるいは教育(施設)。このようなものを統合しながら市場を開こうと。このような議論もしてまいりました。

そして何よりも、Quadrangle社は非常に多様性を重んじる会社でして。国籍とか、それこそ多様な民族が多様な国から来られているので、相手に対して非常に丁寧に、そして真面目に取り組む。そのような会社だと、あらためて認識した次第でございます。

これは脱線みたいな話ですので、もしよろしければご質問を、ぜひお願いしたいと思います。

質疑応答:Quadrangle社買収の背景は?

質問者1:ご説明、ありがとうございました。今のQuadrangle社のことも含めておうかがいしたいのですが、まず1点目です。

「今回はコンサルタント海外事業で、受注のズレがあった。これは、もう一過性のものであると確信されている」ということをおっしゃっていたのですが、そう確信されている背景を、もう少し噛み砕いて教えていただきたいです。

また、どの地域のどのような案件。おそらく、たいへん大型(な案件)だと思うのですが、そのような(遅れている)状況になっていって、遅れている背景も、おっしゃったJICAの予算不足(が影響しているのかと思います)。そのあたりももう少し教えていただけると、たいへんありがたいと思います。こちらが1点目です。続けて、ご質問よろしいでしょうか?

有元:先に、まず答えましょうか?

質問者1:はい。

有元:ご質問、ありがとうございます。海外コンサルタントの契約の遅延になっているわけですが、大きく2つ。1つは、JICAの予算不足の問題。およそ70から100億円ぐらいの予算不足が生じたということが主因でございます。年間でだいたい600から650億円ぐらいの発注が、JICAから出てくるわけですが、これは相当滞りました。また、少数の案件に対して各社が競合いたしますので、実は競争環境が非常に厳しい。これが、ほぼ1年間ぐらい続いていたわけですね。

そのようなことを背景に、国も含めてJICAの方式が変わりまして、ようやく昨年(2018年)の11月ぐらいから、予算執行が再開したと言っていいんだと思います。したがいまして、12月の段階で公示が一気に増えてまいりましたので、ここからはかなり環境が好転していくと見ております。

「一過性」と申し上げましたのは、そのように一巡してまいりますので、2020年・2021年という状況におきましては、やはり今年度、国会でも予算承認がされると思いますので。そうしますと、だいたい600数十億円ぐらいの執行が期待できますので、ほぼ復調すると考えていいと思います。それによって、日本工営単体あるいは子会社を含めまして、受注の回復ができると見ています。

それからもう1つ、大型案件の契約の期ズレという問題を申し上げました。とくに、今期の売上・利益に影響を与えるものには、実は大型のものが1件ございます。これは、ベトナムの鉄道案件です。すでに現契約でもって、実は未払いが発生し、かつ追加契約まで含めますと30数億円になります。

したがって、この今の追加契約の交渉を含めて、もちろん我々もお客さまと相当程度議論してございますが、円借款による国家プロジェクトでございますので、ここは政府間で相当厳しいやり取りをしていただきまして、ようやく打開する目途がつきつつあります。

まだ「契約をしました」ということにはなっていませんので、慎重な発言にさせていただきますが、少なくとも当社の年度内、すなわち6月以内までには、そのような問題がクリアできるだろうと見ております。そのあたりの影響額は、売上で申し上げれば、たぶん20数億円。利益におきましてもおよそ6億円の影響を与える、非常に重要な案件でございます。このあたりは、先ほどより申し上げましたように、政府間での交渉も含めて対処していく。そのような状況でございます。

ほかにも、受注だけについて言うのならば、インド高速(鉄道計画)の新幹線のような超弩級の案件もございますので。そのあたりについては、みなさんも多少ご承知のとおりだと思っております。

以上でございます。よろしゅうございますか?

質問者1:ありがとうございました。では、もう1点目です。

今おっしゃったQuadrangle社なんですが、これは決算短信(の「取得の対価」)で34百万カナダドルと記載がありました。御社の、現状のバリュエーションがかなり高いなという印象がございまして。

それでもやっぱり、今回買収に踏み切ったのは、BDP社が(Quadrangle社と組んで)やっぱり(仕事を)やりたくて、「シナジーがある」ということで御社が承認されたのか。今回はマジョリティではなくて(取得した議決権比率が)49パーセントというのも、なんとなく言い方が悪いのですが、中途半端だなという印象がございますので。そのあたりの背景なども含めて、もう少し教えていただければと思います。

有元:承知しました。もともとカナダへの進出は、実はBDPを買収した直後から検討してございます。それは、とりもなおさず3年前の5月にブレグジットが決定しました。その前後に私も現地におりまして、BDP社のCEOと、実はカナダの商工会に一緒に呼ばれまして。せっかくこのような機会を得たので、ぜひともカナダへの進出を考えてもらいたいと。

先ほども言いましたが、カナダは今は人口が3,500万人ですが、あそこはインフラがまだ整備されてない部分がたくさんあるんですね。かつ、それに対しまして、年金基金等のいわゆるPPPが非常にうまくいっている、そのような珍しい国になります。そのようなところに、インフラを含めた進出を日本工営グループ、そしてBDPともども進出願いたい。このような話がございました。

一方、当社の経営的にも、ブレグジットによる英国国内の経済情勢を見通しますと、BDPは英国依存度が80パーセントを超えていますので、これをやっぱり低減しておく必要があるだろうということです。「カナダ、そして併せてアジアという海外展開を加速する必要があるべし」ということでもって、これを進めてまいりました。その結果の1つが、Quadrangle社の買収につながっております。

それから、買収価格でございますが、円ベースで言うと26億円ぐらいになります。ここは、きちっとしたデューデリジェンスをやってまいりまして、EBITDAのおよそ6倍ぐらいでございます。これは、通常のM&Aの水準に適応(していると言うより)、むしろ少し安いのかなという感じに思ってございます。したがって、我々としては適正な価格での買収ができたと思ってます。

それからもう1点、株式の保有率の49パーセント。これは、オンタリオ州法で外国人は持株比率を制限されてございまして、その制限が49パーセントなんですね。これは致し方ない。ただ、経済的なメリットを100パーセント享受するため、ここは株主間協定でもってきちっと縛りまして、収益の還元策を講じています。

もちろんこれは税法、それから会計、あるいはいわゆる法的な問題含めまして、全部第三者の意見をきちっと整理をいたしましたうえ、適正な株主間契約を結んで、100パーセントに近い水準で経済的なメリットを享受できるような仕組みで運営してまいります。よろしゅうございますか?

質問者1:ありがとうございました。

質疑応答:受注能力の充足状況について

質問者2:先ほどカナダのお話、それから英国とかヨーロッパのお話(があり)、市場環境がけっこう良いということで。先般『日経新聞』にもその関連(の話題が)ありましたが、いわゆる増加する受注を受け入れる能力の充足状況について、お願いいたします。

また、国内についても非常に活況とのことですが、市場環境が良いところで、受注能力とかの充足状況についてコメントいただけますか。これが1点目です。

有元:承知しました。受注能力の充足状況ということで、言ってみれば「市場に見合った、こちら側の生産体制がありますか?」という、そのような質問かと理解いたします。

個別に言うと細かくなりますので、懸念材料にブレグジットもございますので、(ご回答申し上げるとすれば)1つは英国になろうかと思います。それから、もう1つは国内。とくに日本の公共事業は、非常に活況を呈してございますので、その状況。このようなことを中心に、お話をしたいと思います。

まず、英国の状況を申し上げますと、ブレグジットの影響は微かにございまして。私が見るところ英国の、とくに北部では、少し経済的に停滞が始まったなと。このような印象がございます。ただ一方で、ロンドンから退避するような人口流入が、例えばダブリンとか、あるいは英国国内におきましてもブリストルですとか、そのようなところで顕著に現れてございまして。それが言ってみれば、別の意味でのビジネスチャンスにつながってきている。このような状況がございます。

一方、そのような好況の中でもって、ブレグジットの唯一の懸念は、大陸からの技術者の動きなんですね。ここは、やはり心配する動きがございまして。従来のように、本当にまったくの境界なしで技術者の移動ができる、そのような環境から変わります。すでに、その兆候はどうも現れているようです。とくに、東欧の優秀なアーキテクトがイギリスに行きづらくなっているという、そのような環境や懸念はございますので。

ここは例えば、すでにBDPも欧州に、ロッテルダムで拠点を持っているので、海外からの応援体制とか。そのような計画でもって、当面、対応しようとしております。いずれにしましても、受注に見合った生産体制問題は、現状のところ顕在してございません。

それからもう1つ、国内。ここから3年ぐらいのところは、私が見るところ、やはり公共事業予算は7兆円をベースにいたしまして、先ほどの国土強靭化予算の3年間で7兆円。これが相まって、相当忙しい状況が想定できます。そのようなことも含めまして、昨年来新卒者採用を150名、中途入社や退職者を差し引きしても100名以上純増しており、飛躍的な増加でございます。

もちろん、「新卒者がすぐ戦力になるか?」という問題はあるのですが、BIMの訓練なども初期の段階で実施いたしまして、言ってみれば生産体制(強化の)一員に組み込んでいく。そのようなことも考えてございます。

しかしながら、一方でワークライフバランスとか働き方改革の問題もございますので、そこはかなり受注に関しては抑制的に計画を作って、それでもって従業員の環境も保全しながら進めていくことを考えております。

そのほか、全般的に国内においては市況に対して供給が追いついてこないのが、どこでも現状だと思いますので。そのような意味では環境改善にも努めることが、いわゆる生産体制の充実につながっていくのかなと、そのようにも見ております。よろしゅうございますか?

質問者2:1点、追加でお願いしたいのですが。

国内の建設とか工事能力のレベル感です。週休2日で簡単にいければいいんですが、下請けで二重受け・三重受けになると、月に5日(休んでいる人は)ほとんど半分もいないという状況の中で、2020何年かに向けて、例えば「もうちょっと休み増やせ」というほうに動いていると思っていまして。

いわゆる工事能力的にはなかなか増えていかない、減るという可能性もある中で、実際に本当に発注して竣工できるのでしょうかということを(うかがいたいです)。漠然とした質問ですが、国内の建設についてお願いします。

有元:私どもは、建設関連産業でコンサルタントですので、建設業そのものとは違うわけですよね。建設業について申し上げますと、今ご質問された方のほうがよくご存じだと思いますので(釈迦に説法かと存じますが)、そこだけは今度の改正労基法の適用まで5年と少し余裕がありますよね。それから、そのような中でもって、たぶんゼネコンさんは着地していこうと努力されていくのだろうと、私は推察いたします。

一方で、コンサルタントにはそのような措置がございませんので、この4月からの改正労基法が即適用されます。したがいまして、これはもうわかってございましたので、この3年・5年をかけまして長時間労働対策ですとか、それからもちろん人員の拡充とか、そのような対策をしてきております。

すでに三六協定などに違反するようなことはなく、全体の作業・労働時間も相当程度抑え込んでまいりましたので、これは改正労基法が実施された段階におきまして、まず問題は出ないと確信してございます。よろしゅうございますか?

質問者2:もう1点なのですが、電力(エンジニアリング)とかエネルギービジネスに関して。とりあえず国内についてです。2020年に(電力の発電・送電が)法的分離になりますがリスク、それから事業活動について、ご説明いただけないでしょうか?

有元:ありがとうございます。今のご質問は、「2020年に法的に発送電分離が実行されます。それにおける当社の事業のリスクはいかに?」と、このようなご質問かと理解いたします。

今おっしゃいましたように、来年から法的分離が実行されるわけですが、即それが欧米のような先進国(のように)、すでに20年前以上にそのようなことを実施されている国々と同じような、いわばバーチャルパワープラントのような市場が形成されるとは見てございません。

とは言っても3年あるいは5年以内に、そのような市場形成ができると我々は見ておりましたので、早くに欧米に進出いたしまして、そこでのノウハウ・技術・知見の取得に今努めているところでございます。相当早い段階で、我々はそのようなところに着手したのかなと思っております。

それから、2020年以降の法的分離以降で考えることは、2つあろうかと思っております。1つは、広域連携が出てまいります。これまで東京電力の中だけでやってきた仕事が、ものすごく広がりを持つことが出てきます。そうすると、ここで逆にビジネスチャンスが湧いてくるのかなと(考えています)。一方で、東京電力だけに機能するような仕様については、むしろ縮小していく。そのようなプラスもあれば、マイナスもあるかと思います。

もう1点は、技術そのものがやはり世界標準に向かう、このような方向に投資されていくことが確実と見ております。当社ではすでに制御盤等も世界標準に移行してございますので、そのような準備は進めてございます。

さらに言えば、その先はたぶんデジタライゼーションが、もっと加速されてまいると思いますので、その技術に遅れないような技術開発・商品開発を進めていかなければいけないと(考えています)。

これは、リスクと言っていいのかチャンスと言っていいのか、どちらからも言えると思いますが。これをチャンスと捉えて、今は鋭意技術開発を進めている。そのような状況でございます。

質問者2:ありがとうございました。