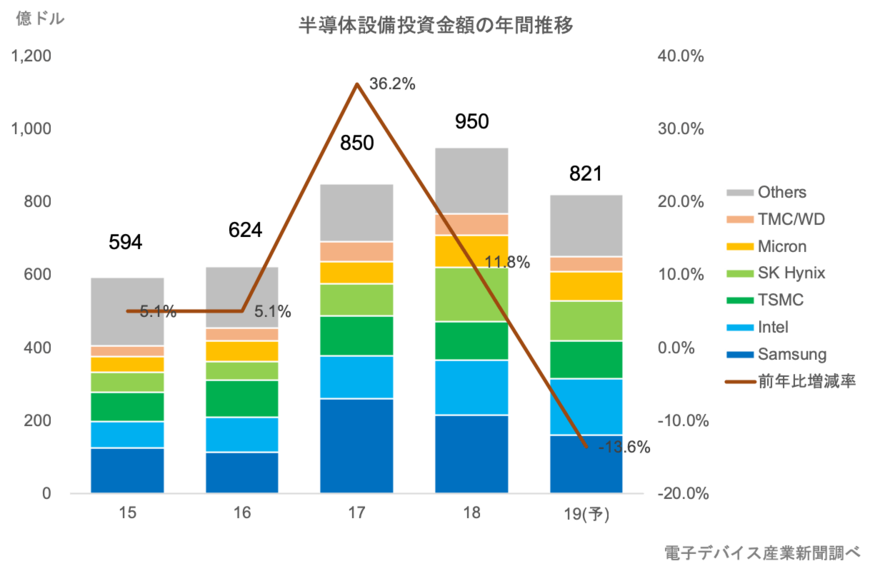

2019年の半導体設備投資金額は、前年比14%減の821億ドル規模となりそうだ。メモリーの高水準投資が17~18年の2年間にわたって市場を牽引したが、需給環境の悪化により18年後半から投資抑制の動きが広がった。19年もこの流れを引きずり、メモリー投資は過去2年の水準に比べると大きく見劣りする。一方で、ロジック分野は先端プロセスを中心に投資が盛んで、市場を下支えする存在となる。

メモリーとロジックで投資姿勢に温度差

19年の半導体設備投資の大きな特徴は、メモリーとロジックで投資スタンスに大きな温度差がある点だ。メモリーはDRAM、NANDともに18年から価格下落が進んでおり、メモリー各社の収益環境は急速に悪化している。とりわけ、NANDは18年年間で4割の価格下落を記録。18年10~12月期に一部企業で営業赤字に転落するところが出てきた。足元でも下げ止まっておらず、19年1~3月期では、この傾向はより強まると見られており、各社の投資意欲は大きく後退している。

DRAM価格も18年10~12月期から下落局面となり、いち早く設備投資を抑制していたサムスンに続き、SKハイニックス、マイクロンもDRAM投資の方針転換を図っている。特にSKは、各社が投資見直しを図るなかでも強気なスタンスを貫いていたが、18年12月に入って急遽、投資抑制に舵を切った。

WFE投資は20%以上の減少

設備投資額(CapExベース)全体では10%台中盤の減少幅となるが、前工程装置(WFE=Wafer Fab Equipment)への投資額は、20%以上の落ち込みとなる見通しだ。主要各社の投資金額には工場建屋の建設費用やファシリティー関連の費用も含まれており、19年はこれら工場建屋費用の比率が高い。近年の最先端半導体工場は建屋・ファシリティー関連だけで、1棟あたり2500億円以上といわれており、CapExに占める比率は年々大きくなっている。

例えば、サムスンの場合は19年に少なくとも3棟のファブ新設を計画しており、これだけで7000億円以上の投資金額となる。そのため、製造装置への投資金額はCapExベース以上の落ち込み幅となることが想定されている。

マイクロンも19年度(19年8月期)投資金額は前年度比で増額を予想するものの、製造投資向け投資は減少するとコメントしている。また、SKも19年のWFE投資は前年比4割減と言及しており、製造装置メーカーにとっては厳しい事業環境となっている。

ロジックはインテル中心に積極投資

メモリーとは対照的に、ロジック投資は比較的堅調に推移しており、メモリー投資の落ち込みをカバーしている。特に積極的な投資を展開しているのがインテルだ。CPUの供給不足を解消するための追加投資に加え、19年後半から本格量産を予定する10nm投資を同時並行で進めており、19年設備投資金額は過去最高の155億ドルを計画する。

TSMCもスマートフォン向け需要の減少という問題を抱えているものの、105億ドルと引き続き高水準な投資を行う。同社は19年からEUVリソを採用した「7nm+」の量産を開始する。同プロセスでのEUV導入レイヤーはわずかではあるが、20年からは一気に導入レイヤーを増やした5nmの量産が控えている。これに向けたEUVリソグラフィー装置およびEUVマスクに対応した欠陥検査装置などに積極投資を行っており、ASMLなどリソ/マスク関連企業は、こうした恩恵を享受できる立場にある。

中国新興メモリー投資も期待薄

本格的な量産投資が期待されていた中国新興メモリーメーカーは、18年10月末に表面化したJHICC(晋華集成電路)に対する製造装置の輸出制限措置に象徴されるように、米中貿易摩擦の余波を大きく受けている。19年も量産ラインの設置のような大規模投資に発展する期待感は薄く、半導体製造装置市場を大きく押し上げるような存在とはならない。

19年の半導体設備投資においては、メモリー投資の回復が大きな焦点となるが、現状のサプライチェーンの在庫水準などを考慮すれば、下期回復という楽観的なシナリオはなかなか描けない。半導体装置大手の米ラム・リサーチも直近の決算発表で「顧客との対話をもとに、19年は年間通じてメモリー投資は顕著に回復しない」(CFOのDoug Bettinger氏)と言及しており、本格的な回復は20年の年明け以降となる可能性が高そうだ。

電子デバイス産業新聞 副編集長 稲葉 雅巳