5. 加給年金とは?

「加給年金」とは、厚生年金保険の加入期間が20年以上ある人が「65歳になった時点で、一定条件を満たす扶養家族がいる場合」に加算される年金です。

「年金の家族手当」などとも呼ばれる制度で、本人の厚生年金に「加給年金」が加算されます。

加給年金の対象となる世帯は、以下のとおりです。

- 厚生年金加入期間20年以上の人が、年下の配偶者や18歳未満の子を扶養している世帯

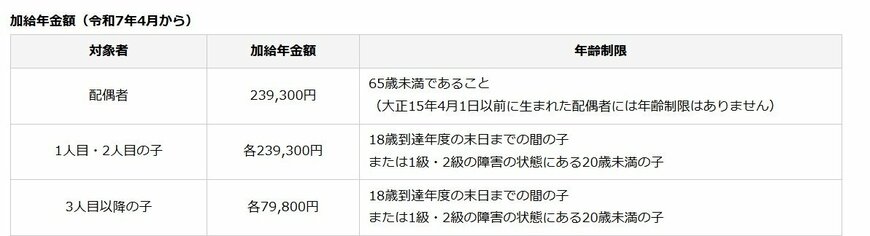

2025年4月からの加給年金額(および年齢制限)

配偶者:23万9300円

※65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)

1人目・2人目の子:各23万9300円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

3人目以降の子:各7万9800円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

加給年金は、配偶者が65歳に達するまで支給され、歳の差が大きいほど、加算される期間が長くなるしくみです。

配偶者が65歳を迎えると、加給年金は終了します。しかし、その代わりに「振替加算」という制度に移行します。

6. まとめ

今回は、公的年金制度の概要と現在のシニア世帯の年金平均月額について解説してきました。

年金受給額には個人差がありますが、多くの方が年金だけではゆとりある暮らしはできないのが事実です。

理想の老後生活を実現するには現役世代のうちにできる限りの準備をし、「公的年金」に頼らない資金作りが大切と言えるでしょう。

今の時代、銀行預金だけでは利息がつかないため、「資産運用」を取り入れている世帯が増えてきています。

NISAやiDeCoといった税制優遇制度もあるため、初心者の方でも始めやすい環境が整っています。

ぜひ自分に合った方法で、老後の資産形成のためにできることを始めてみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金振込通知書」

- 日本年金機構「加給年金額と振替加算」

菅原 美優