朝晩の冷え込みが深まり、冬の気配が感じられる2025年11月です。 本格的な冬を前に、暖房費などの出費が増えることへの備えとして、家計の見直しを考える方も多いかもしれません。

また、株式市場では、米株安に端を発したハイテク株の調整が見られ、先行きへの不透明感から改めて資産防衛の意識が高まっています。 長期化する物価高と年金問題という二重の不安を抱える現代において、「老後のお金」は多くの人にとって切実なテーマです。

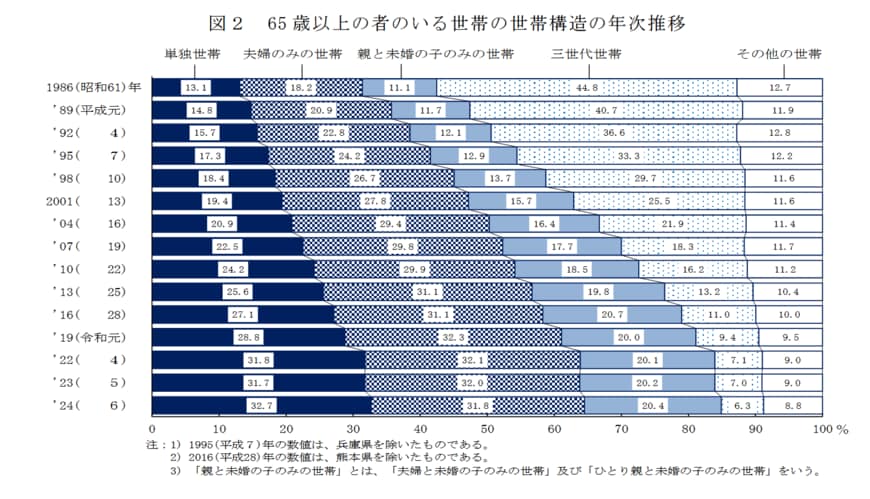

特に、高齢者の単身世帯の割合が増加し、2024年からは「単身世帯」が最も多い世帯構造となりました。 一人で老後を乗り切るためには、現役時代とは異なる資産形成や生活設計が必要となります。

では、実際に高齢のおひとりさまは、どの程度の貯蓄を備え、公的年金をどのくらい受給しているのでしょうか。

本記事では、高齢者の単身世帯の現状と70歳代のお金事情をデータで確認し、老後の不安を解消するためのヒントを探ります。 平均値と中央値のギャップ、そして年金の平均受給額から、おひとりさまの厳しい現実を見ていきましょう。

1. 「高齢者の単身世帯」はどのくらいの割合なのか?

まずは厚生労働省「2024(令和6)年 国民生活基礎調査の概況」より、65歳以上がいる世帯の世帯構造をみてみましょう。

1.1 65歳以上がいる世帯の世帯構造

- 単身世帯:32.7%

- 夫婦のみ世帯:31.8%

- 親と未婚の子のみの世帯:20.4%

- 三世代世帯:6.3%

- その他の世帯:8.8%

2024年より、最も多いのが「単身世帯」となりました。次に夫婦のみ世帯、そして親と未婚の子のみの世帯の順となっています。