4. いまどきシニアの年金、所得税の基礎控除が改定されて「年金にどんな影響が?」

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

4.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

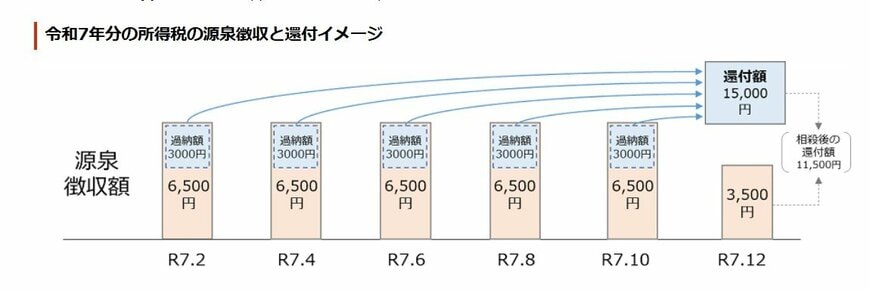

4.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

5. いまどきシニアの暮らしを守る「大切な年金制度」

本記事では、公的年金の年齢別・全体平均の受給月額や、受給額分布を詳しく見てきました。 厚生年金・国民年金ともに平均月額はありますが、特に厚生年金では、男女間で約6万円の大きな差が見られ、老後の生活資金の準備は人それぞれであることがわかります。

また、2025年からは所得税の基礎控除額の改定により、公的年金の源泉徴収の対象となる年金額の基準が引き上げられるなど、シニア層の暮らしに関わる制度は常に変化しています。

老後を安心して暮らすためには、まずはご自身の「ねんきん定期便」などで将来の受給額を正確に把握し、もし平均額に届かなかったり、ゆとりある生活に不足が生じたりしそうであれば、iDeCoなどの資産形成を現役世代のうちから始めることが大切です。