景気の足取りの重さと物価下落を織り込んだ1週間

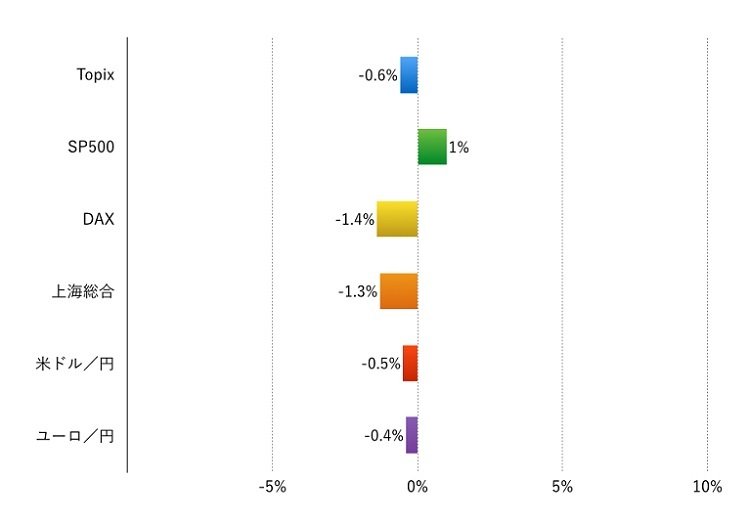

先週(2015年9月28日‐10月2日)、世界の主要株式市場の様相はまちまちになりました。時差の関係もありますが、日本・欧州が下げ米国は上昇しました。上海市場は10月に入り国慶節で休場です。

グラフには示していませんが、市場の動きの中で最も注目しておきたいのが海外先進国の長期国債の利回りの急低下です。国債の利回り低下は国債の価格上昇を意味しますが、景気が悪化しインフレ期待が後退するときに典型的にみられる現象です。

中国の景気には持ち直しの兆しも少し出てきましたが、まだまだ力不足と思われます。一方、欧州では景況感は良いものの、9月の消費者物価は6か月ぶりにマイナスになりました。日本では鉱工業生産と日銀短観における製造業の業況判断にピークアウト感が出始め、日銀は物価の見通しを引き下げると言われています。米国は、雇用の改善が思ったよりも鈍いことが週末の雇用統計で明らかになりました。

これに加えて中東勢がリスク資産を減らす動きが報じられ、日本では第一中央汽船の経営破たん、海外ではスイスの資源大手のグレンコアの経営リスクが話題になっています。

注:現地通貨ベース、為替は円安が+、円高が‐表示

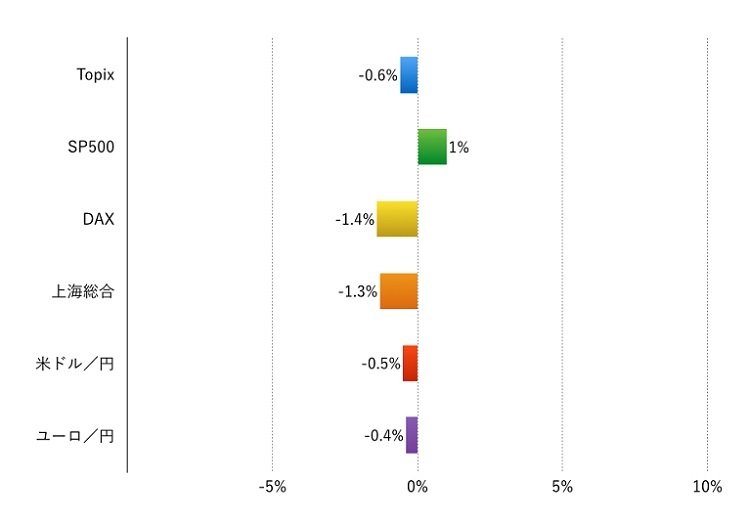

2/2

注:現地通貨ベース、為替は円安が+、円高が‐表示

今週は米国の利上げ観測の後退がどの程度株価を押し上げるのか見極める週に

今週(10月5日‐10月9日)は神経質な展開が続きそうです。前週末、米国の雇用統計が期待を下回り株価は一旦急落しましたが、じり高で推移し当日の高値で終了しています。しかし利上げで株価が下落すると予想していた投資家のなかには、予め売っていた株をあわてて買い戻した投資家も少なからずいたことでしょう。

米国の利上げが遠のいたことを株式市場がメリットにするには、企業業績の動向がポイントです。特に今週に始まり来週に本格化する米国の主要企業の決算が要注目です。また、休暇明け後の中国市場の動き、G20や日銀政策決定会合などの政府の動きも話題になりそうです。

LIMO編集部