1.1 「年金の手取り額が増える理由1」天引額が減ったから

年金の手取り額が増えるひとつめの理由は、年金から差し引かれる税金や保険料の負担が減り、結果として「手取り額」がアップするパターンです。

公的年金からは、所得税や住民税、さらに健康保険料や介護保険料などの社会保険料が「特別徴収(天引き)」されています。

これらは一年間一定の金額だと思われがちですが、実は年度の途中で金額が変動するのが一般的です。

この切り替わりのタイミングを「10月」としている自治体が多いため、10月支給分から「天引き額の変化」、つまり「手取り額の増減」を実感する方が多くなるのです。

また、10月に変動が集中する最大の理由は、天引き額の算出方法にあります。

住民税や社会保険料の計算は、「仮徴収」と「本徴収」という二段階の仕組みを採用しており、前年の所得確定を受けて「本来納めるべき正確な金額」が反映されるのが、まさにこの10月支給分からとなっているためです。

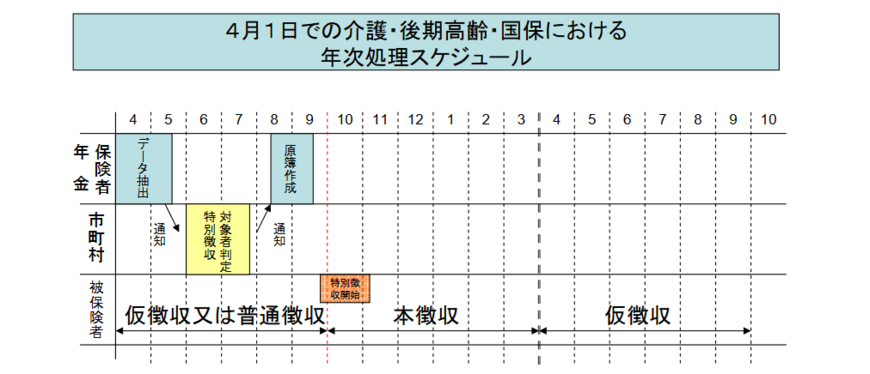

年金から天引きされる住民税や国民健康保険料などの社会保険料は、前年の所得をもとに計算されます。

しかし、その正式な年額が確定するのは毎年6月〜7月頃。そのため、1年間の徴収額は「仮徴収」と「本徴収」という2段階のプロセスで調整されています。

1.2 「仮徴収」と「本徴収」

まず、正確な年収が確定していない年度前半(4月・6月・8月)は、前年度2月と同額を暫定的に差し引きます。

これが「仮徴収」です。

その後、自治体によって正式な年額が決まると、その総額からすでに仮徴収で支払った分を差し引き、残りの金額を年度後半の支給回数で均等に割り振ります。これが「本徴収」です。

この切り替え時期が10月に設定されている自治体が多いため、10月15日の支給分から手取り額が大きく変動するのです。

1.3 10月から「手取り額が上がる」具体的なケース

では、どのような場合に10月からの手取り額が増えるのでしょうか。

主な実例としては、以下のようなケースが挙げられます。

一時的な所得がなくなった場合

一昨年に「不動産の売却」や「退職金の受け取り」などで一時的に所得が跳ね上がったものの、昨年は平年並みの所得に戻った場合、本徴収のタイミングで税・保険料が大きく下がります。

副業や事業所得が減少した場合

現役時代の延長で行っていた副業や事業を整理し、昨年中の所得が前々年より減った方も、この10月から手取り額の増加を実感することになります。

ただし、この仕組みは反対に働くこともあります。

「昨年は所得が増えた」という方は、10月から天引き額が増え、結果として手取り額が減ってしまうため、事前の資金計画には注意が必要です。