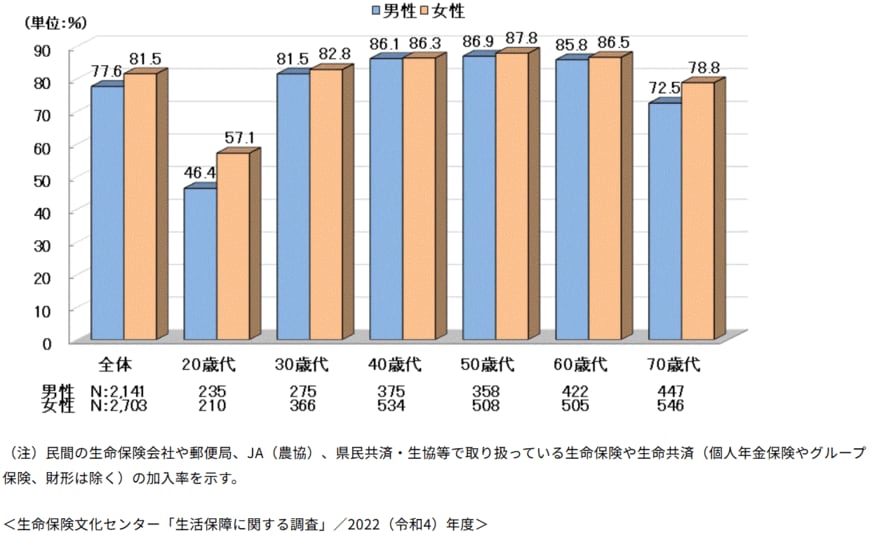

2. 50代の生命保険加入状況

50代の生命保険加入率は男性86.9%、女性87.8%と全年代で最も高くなっています。これは健康リスクの高まりに加え、家族への責任感の強さを反映した結果といえるでしょう。

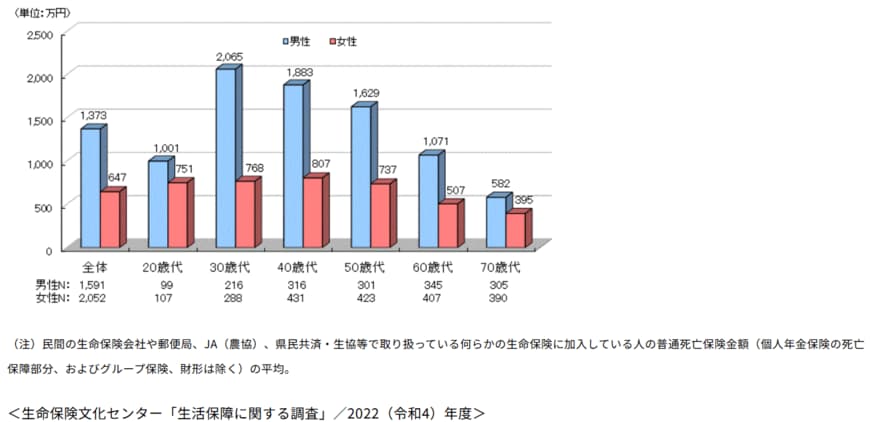

2.1 死亡保障の平均額

保険金額の平均を見ると、50代男性で1629万円、女性で737万円となっています。30代をピークに年齢とともに減少傾向にありますが、依然として相当な保障額を維持している状況です。

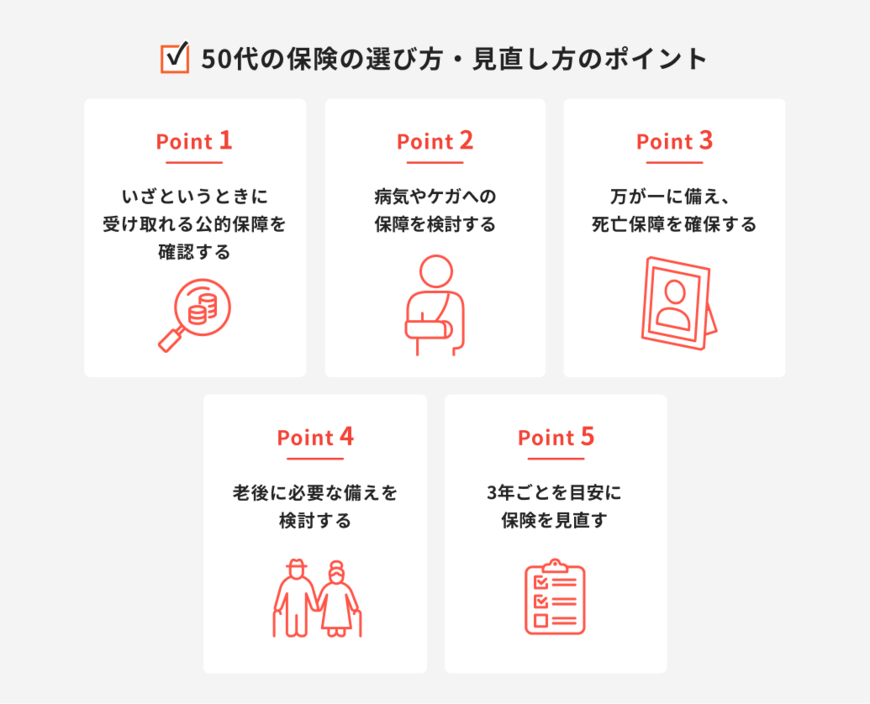

3. 50代の保険選び・見直しのポイント

保険を選ぶときや見直しをするときには、押さえておきたいポイントがいくつかあります。

3.1 公的保障制度の理解が第一歩

保険選びの基本は、まず公的保障制度を正しく理解することです。遺族年金、高額療養費制度、傷病手当金、障害年金など、さまざまな公的保障があります。これらでまかないきれない部分を民間保険で補完するのが効率的なアプローチです。

3.2 病気・ケガへの備えを強化

50代以降は生活習慣病のリスクが急激に高まります。実際、50代の入院患者数は93万3000人と40代の48万9000から大幅に増加しています。医療保険による基本的な保障に加え、がんや脳血管疾患など、治療が長引く病気への備えも検討すべきでしょう。

3.3 死亡保障の適正化

パートナーや子どもがいる場合、万が一の際の死亡保障は不可欠です。しかし、子どもの独立後は保障額を見直し、適正化を図ることも重要です。掛け捨ての定期保険の活用など、必要な期間だけ効率的に保障を確保することも検討しましょう。

3.4 老後資金の準備

人生100年時代において、老後資金の準備は大きな課題です。公的年金だけでは生活費を賄うことは困難で、個人年金保険や終身保険を活用した資産形成も選択肢の一つです。ただし、流動性の制約や手数料等のデメリットも十分検討する必要があります。

3.5 定期的な見直しの重要性

保険は3年ごとを目安に見直すのがおすすめです。ライフステージの変化に合わせて必要な保障も変化するため、定期的なメンテナンスが欠かせません。また、医療技術の進歩に合わせて保険商品も進化しているため、新しい商品への切り替えも検討しておきましょう。