50代になると、健康リスクの高まりや子どもの独立、老後資金の準備など、人生の大きな転換点を迎えます。「同世代はどの程度保険料を支払っているのか」「今の保険で本当に十分なのか」といった疑問を抱く方も多いでしょう。

実は50代は全年代で最も生命保険料が高く、男性で平均月2万円以上、女性で約1万6000円を支払っているのが現状です。この記事では、統計データをもとに50代の保険加入実態を分析し、適切な保険選びのポイントをファイナンシャルプランナーが詳しく解説します。

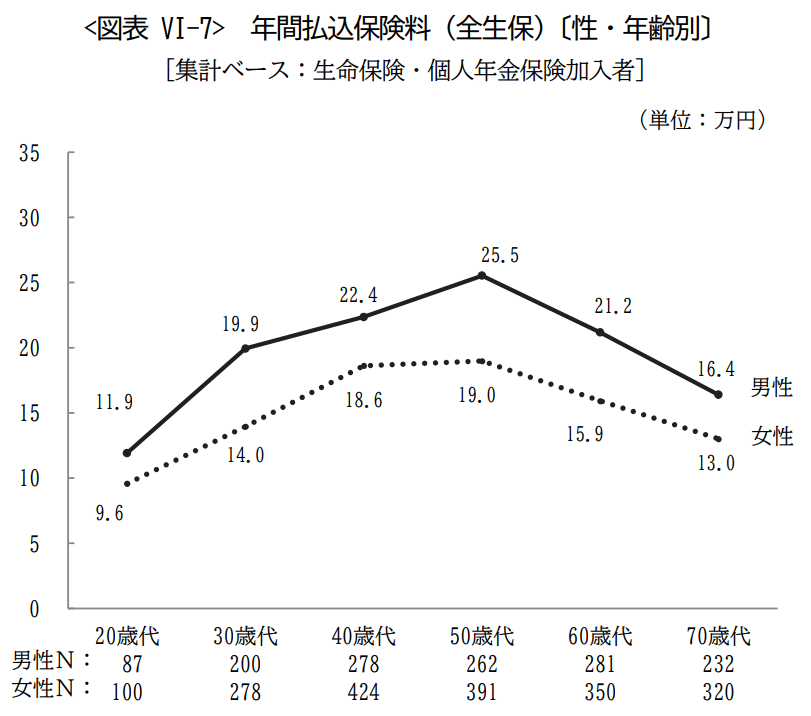

1. 50代の生命保険料の実態とは

統計データによると、50代の生命保険料は全年代で最も高額となっています。男性は年間平均25万5000円(月額約2万1000円)、女性は年間平均19万円(月額約1万6000円)を支払っています。

この背景には、健康リスクの増加と家族に対する責任の重さがあります。特に50代は住宅ローンや子どもの教育費といった大きな支出を抱える時期でもあり、万が一の備えとして手厚い保障を求める傾向が強いと考えられます。また、50代から新規で保険加入を検討する場合、若い世代と比べて保険料が高くなりがちなことも要因として考えられるでしょう。

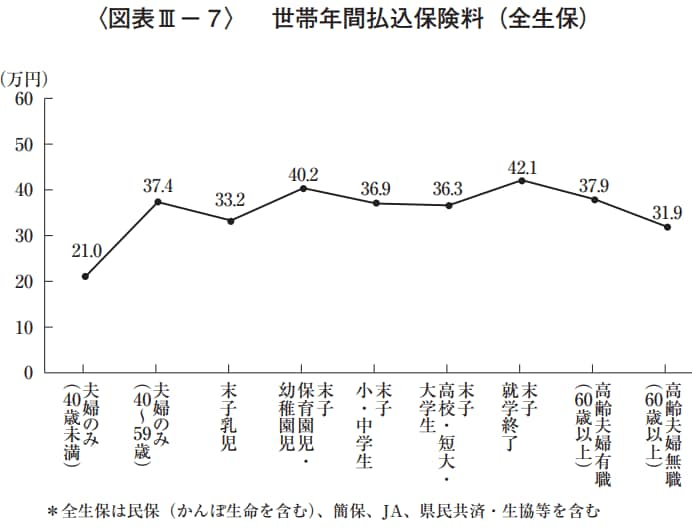

1.1 世帯構成による保険料の違い

家族構成別に見ると、最も保険料が高いのは「末子就学終了」世帯で年間42万1000円、次いで「末子保育園児」世帯の40万2000円となっています。一方、「夫婦のみ(40歳未満)」世帯では21万円と最も低く、子どもの有無が支払っている保険料に大きく影響することがわかります。

一方、興味深いのは「夫婦のみ(40-59歳)」世帯で37.4万円と高額になっている点です。子どもがいなくても、健康不安の高まる年代では保険の必要性を強く感じる傾向があることが見て取れます。

1.2 年収と保険料の関係性

年収別の分析では、700万円未満の世帯では年間30万円前後でほぼ横ばいですが、700~1000万円未満で43万4000円、1000万円以上で57万9000円と大幅に増加します。

また年収における保険料の割合を見ていくと、50代前半で5.9%、50代後半で6.5%となっています。

「保険料は収入の6%前後」が保険を検討する際のひとつの目安といえるでしょう。ただし、保険には「掛け捨てタイプ」と「貯蓄性タイプ」があるため、選んだ保険によって保険料が変わってきます。資産形成を目的としているのであれば、多少保険料が高い貯蓄性タイプの保険に加入し、保険料負担が多くなったとしても問題のないケースもあります。