4. 【新NISAの注意事項】積立投資を続けられなくなったらどうする?

積立投資をしていると、どうしても「資産を増やす」ことに意識が集中しがちです。

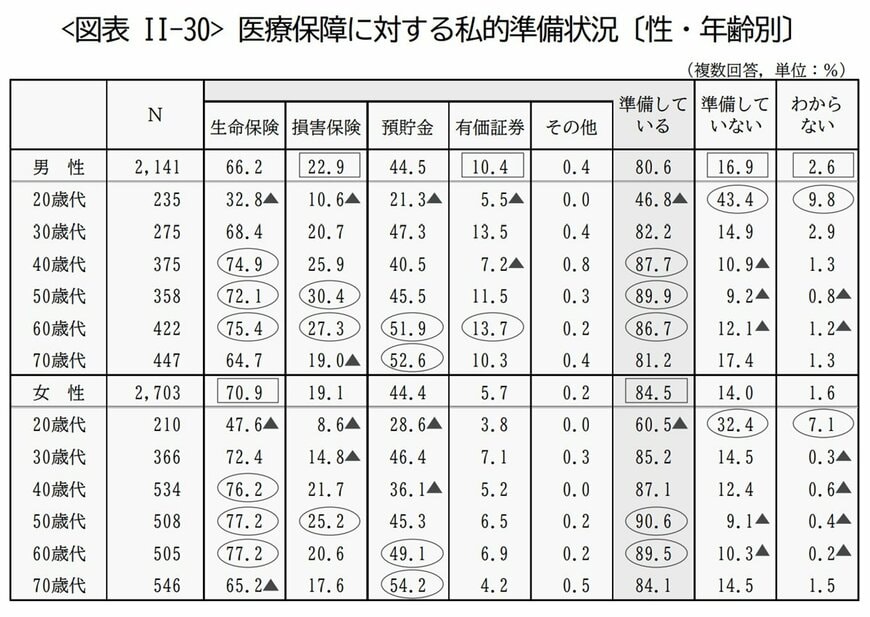

しかし実際には、病気やケガ、介護といった突然の出費が想定外の形で家計を直撃することがあります。特に高齢期は医療費が増えやすく、長期入院や療養が必要になれば、これまで積み上げてきた資産を一気に取り崩すことにもなりかねません。

「投資だけを続ければ安心」という考え方では、急な支出に備えられず、結果的に積立そのものを断念してしまうリスクがあります。

だからこそ大切なのは、資産形成と医療保険を両立させること。投資で将来の資産を育てながら、保険で突然の支出に備えておけば、万が一のときも積立を続けやすくなります。

5. 保険と投資を組み合わせることが大切

「保険と投資、結局どちらを優先したらいいの?」と悩む方も多いでしょう。

確かに両者はよく比較されますが、本来の性質や目的がまったく異なるため、単純に優劣をつけるのは難しいものです。

保険は加入したその瞬間から保障が始まり、もしもの事態が起きてもすぐに備えられる点が強みです。これに対して、投資は成果が出るまでに時間がかかり、長期的な視点での運用が必要となります。

つまり、短期的なリスクに対応できるのが「保険」、長期的に資産を育てるのが「投資」。この両輪をバランスよく取り入れることこそ、安定した資産形成につながるのです。

参考資料

三石 由佳