6. 「繰下げ受給」ってお得なの?増額イメージを図表で見る

老齢年金の受給開始を「繰下げ受給」のしくみを使って後ろ倒しすると、繰下げた月数に応じて年金額が増えます。

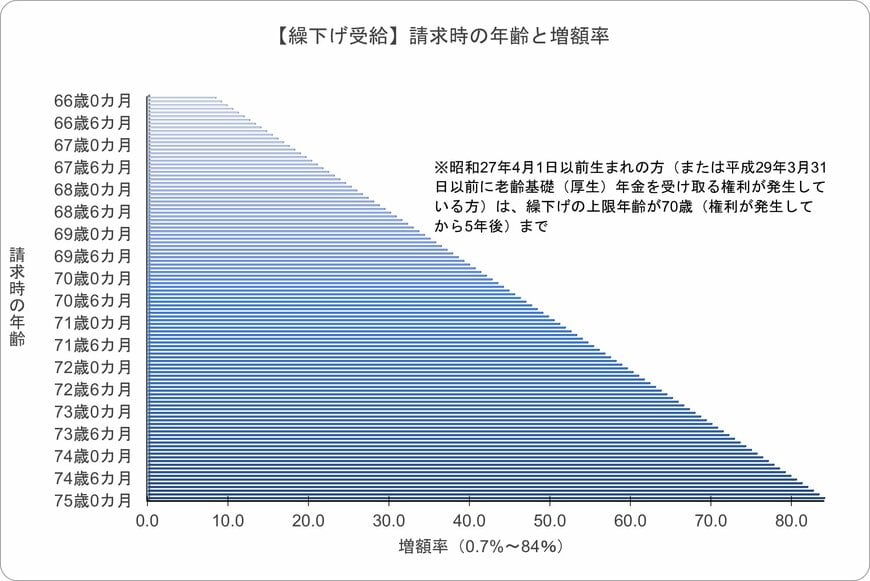

繰下げ受給の増額率は、以下の計算式で表すことができます。

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため増額率は最大で42%となる

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になる

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される

繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

繰下げは「長生きする自信がある」「退職後も収入がある」「貯蓄に余裕がある」人に向いています。

反対に「生活資金が厳しい」「健康に不安がある」などの場合は慎重に検討しましょう。

7. 老後に備える第一歩!公的年金を理解して資産形成を始めよう

この記事では、公的年金制度の仕組みや平均受給額など、年金にまつわる内容を一通り確認しました。

老後の生活を支える柱となる公的年金。まずは制度を理解することが第一歩です。

ただし、将来受け取れる年金額は人によって異なります。もし生活費と年金額に差があれば、その分は貯蓄を取り崩すことになります。だからこそ、現役世代のうちにどれだけ資産を準備できるかが重要なポイントです。

収入がある現役時代こそ、資産形成を始めるチャンス。少額でも構いません。まずは一歩を踏み出して、将来に備えていきましょう。

参考資料

著者

2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員

ファイナンシャルアドバイザー。秋田県秋田市出身。宇都宮大学教育学部卒業後、株式会社栃木銀行に入行。主に個人リテール業務へ従事。若年層から富裕層まで幅広い世代へ投資信託・保険を中心に総合的なライフプランニングを行ってきた。リテール営業行員内で上位の成績を保ち、全行員内1位の成績を収める。また、社内教育にも尽力し、人材育成にも携わる。

現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)を保有。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。(2026年7月11日更新)

監修者

マネー編集部年金班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、地方自治体の公務員や生命保険会社等の金融機関にて勤務経験が豊富な編集者が中心となり、厚生労働省や官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障制度などをテーマに、丁寧で読者にとってわかりやすい記事の情報発信を行っています。

マネー編集部年金班に所属する編集者は日本生命保険相互会社出身の村岸理美、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか等のファイナンシャルアドバイザー経験者等で構成されており、表彰歴多数の編集者も複数在籍しており、豊富な金融知識をもとにした記事に定評があります。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。生保関連業務経験者は過去に保険募集人資格を保有。(最新更新日:2025年6月8日)