2019年2月4日に行われた、花王株式会社2018年12月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:花王株式会社 執行役員 会計財務部門統括 山内憲一 氏

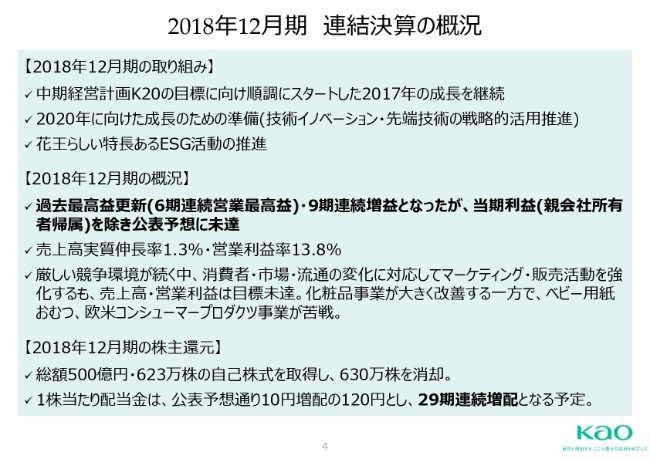

2018年12月期 連結決算の概況

山内憲一氏:会計財務部門の山内でございます。私からは、2018年度の連結業績と2019年度の見通しを、簡単にお話しさせていただきます。

まず、4ページです。一言でいえば、この真ん中のちょっと濃い黒い字で書いてあるとおりでして、過去最高益更新(6期連続営業最高益)で9期連続増益となりましたが、当期利益を除いて、公表予想には届かなかったと(いうことです)。非常に残念で申し訳なく思うのですが、とくに(2018年)11月・12月が厳しかったというところです。

事業戦略と進捗

5ページに書いてあることはおいおい出てきますので(割愛いたします)。

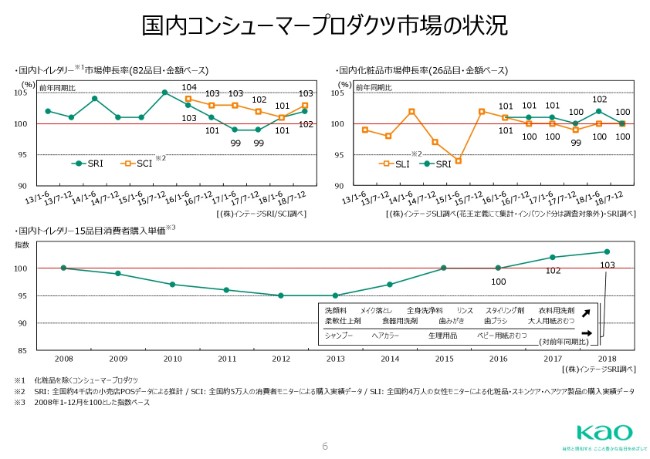

国内コンシューマープロダクツ市場の状況

まず、6ページの(国内コンシューマープロダクツ)市場からお話しさせていただきます。

まず、左上の(国内)トイレタリー市場です。SRIは、レジのPOSデータです。それからSCIはモニター調査で、eコマースが入ってくるということ。あと、SRIはインバウンドが入ってくると(いうことです)。トイレタリーに関しては、両方ともそこそこ堅調な市場だったと言えると思います。

下の(国内)トイレタリーの価格も(ご説明すると)、これは2008年を「100」として(います)。今はどうかというと、ちょっとずつ上がってきていて、高付加価値品の競争で市場が活性化しているところかと思います。

右上の(国内)化粧品市場です。こちらはオレンジがSLIのデータということで……「L」は「レディース」ですが。SRIは、POSデータです。ちょっとデパートのデータが入ってこないのですが、インバウンドの数値が少し陰りが出てきたと(いうことです)。やっぱり(2018年)11月・12月は、みなさんもご承知のとおり、EC法(中華人民共和国電子商務法)の関係で、少し下がってきているということが見てとれると思います。

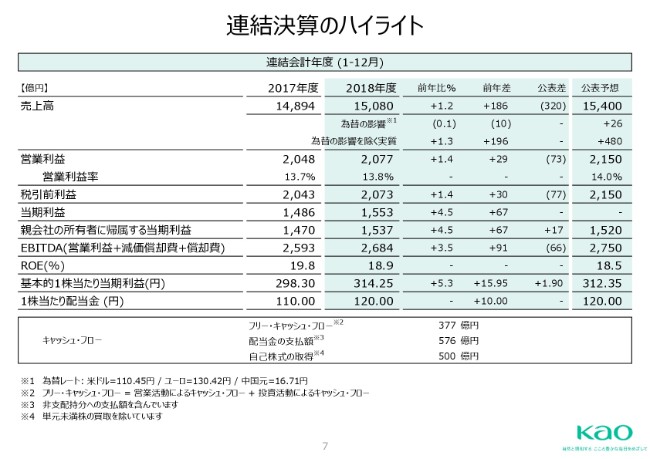

連結決算のハイライト

それでは、7ページ。連結決算のハイライトです。

売上高は1兆5,080億円ということで、1.2パーセントの増となりました。前年差は、プラス186億円というところです。それから、営業利益が2,077億円で1.4パーセント増、前年差はプラス29億円というところです。営業利益は公表(予想)が2,150億円なので、それに対して73億円の未達になっています。

今年に関しては、ちょっと特別損失とか営業外損失とか、そのような事業に関係ない部分の費用がけっこう出ていまして。具体的に言うと設備の除却損だとか、あと欧米関係の構造改革費用・退職金等のリストラフィーです。そのようなものが、36億円ほど出ていると(いうことです)。そのあたりがなければ、もうちょっと上がっているのですが、それも含めてちょっと(公表予想に)届かなかったということですね。

それから、当期利益が1,553億円、親会社の所有者に帰属する当期利益が1,537億円ということで、ここは公表を上回ってきている。というのは、日本政府の所得拡大税制とか、試験研究費増加とかのような政策と、花王で社員の給与がアップしたとか。そのようなことが相まって、税金では税額控除を受けられる分がちょっと増えたとか。

それから、一部移転価格関係でペンディングになっていたものの税金が還付されたとか。この年に限った特殊な税金のプラスが50億円近くあったのですが、そのようなことが含まれて、税後に関しては公表を上回ったということになります。

そのおかげでROEも18.9パーセントということで、自社株買いもやっていますし、一応高い水準を維持できているんじゃないかなと思います。

それから、基本的1株当たり当期利益は314.25円、1株当たり配当金は120円とさせていただきたいと思います。

枠の中のフリー・キャッシュ・フローが377億円と、いつもより非常に少ない数字になっていますが、これはオリベの買収費用や、WSI……Washing Systemsの買収費用が入っています。それで750億円くらいの支払いがありましたので、それを除くと1,100億円ちょいのフリー・キャッシュ・フローがあったということです。

ですので、買収費用を手元で賄ったと考えれば、1,100億円のフリー・キャッシュ・フローを、その下の配当金の支払額の576億円、自己株式の取得の500億円で、ほぼすべて還元したというかたちになっています。

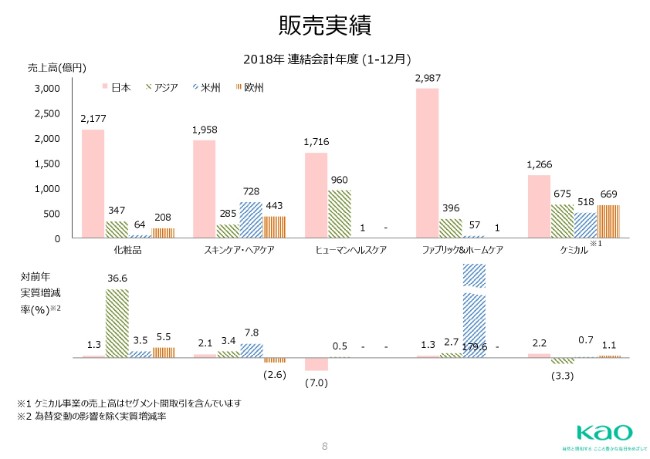

販売実績

続きまして、8ページの販売実績です。

下のところ(の数字)が、対前年の伸び率を示しています。一番左の化粧品の日本が、1.3パーセントの増です。相変わらず「キュレル」や「SUQQU」が好調で(それに加えて)「ソフィーナ iP」が第4四半期になって非常に好調だったこともあって、ちょっと伸びています。

それから、アジアは36.6パーセントで、もう相変わらず順調で衰え知らずということです。これは「freeplus」、それから「キュレル」、このようなブランドで伸ばしています。それから、アメリカ・ヨーロッパ。これは「モルトンブラウン」が中心ですが、売上を堅調に伸ばしているところです。

それから、その隣のスキンケア・ヘアケアです。日本・アジアともに(それぞれ)2.1パーセント・3.4パーセントの伸びということで、ちょっと低調に見えるのですが、(スキンケアの)「ビオレ」が非常に順調に伸ばしています。ただ、ヘアケアが足を引っ張っていまして、このような数字になっているということです。

アメリカのところは7.8パーセント増となっていますが、これは買収したオリベが入ってきていますので、それを除くとマイナス6.8パーセントということです。アメリカは一転して、今度は「ビオレ」があまり良くなかった。これはずっと(好調を)継続していましたが、良くなかったということです。それから、ヨーロッパがマイナス2.6パーセントです。これ(の要因)はヘアケアなのですが、マスもサロンももう一つだったということです。

その隣の、ヒューマンヘルスケア。一番の課題はここだったのですが、ヒューマンヘルスケアの国内がマイナス7.0パーセントということです。ベビーの「メリーズ」だけで対前年で9パーセントくらい落としていますので、それを「ロリエ」でカバーしたかたちです。「ヘルシア」も、ちょっと売上を絞っていますので(実績を)落としています。

隣のアジアは、同じく中国……これは転売業者の話になるのですが、このあたりのマイナスをインドネシアでカバーして、あと「ロリエ」でもカバーしてということで、ちょっとプラスになっているところです。

それから、ファブリック&ホームケアはかなり競争が厳しかったんです。競合も大容量で値引きをしてきたりとか、そのようなこともあって(厳しかったものの)なかなかがんばった数字なんじゃないかなと思っています。国内で1.3パーセント増、アジアで2.7パーセント増でした。隣のアメリカは(買収した)WSIが入っているので、ちょっと異常値になっています。

それから、ケミカルです。ケミカルは油脂の価格が低かったので、どうしても売上が低くなってしまうのですが。そのなかでも油脂の誘導体と「三級アミン」と言われるものが、比較的高価格を維持できたものですから、微増収といったところでした。

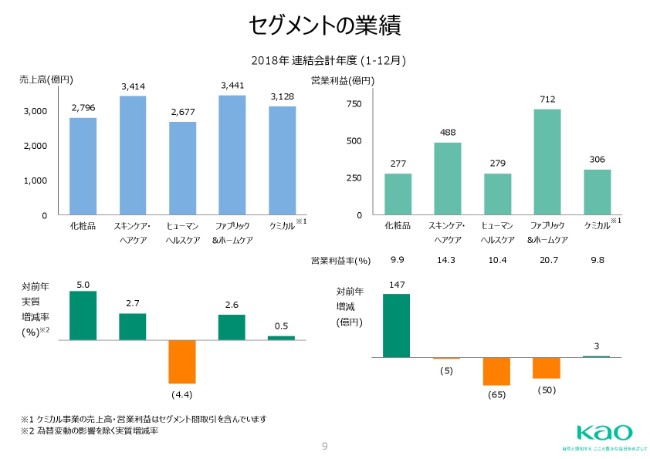

セグメントの業績

続きまして、9ページのセグメントの業績です。左側が、今お話しした事業部ごとの売上を1本(のグラフ)にまとめた数字です。

化粧品は5.0パーセント増。それから、スキンケア・ヘアケアは2.7パーセント増ですが、(買収した)オリベが入っていますので、オリベを除くとマイナス0.3パーセント。それから、ヒューマンヘルスケアはマイナス4.4パーセント。

ファブリック&ホームケアはプラス2.6パーセントですが、Washing Systemsが入っていますので、除くとプラス0.4パーセントと(いうことです)。それから、ケミカルが0.5パーセント増の売上でした。

右側は利益です。化粧品が277億円で、営業利益率はもうちょっとで10パーセントだったのですが、それは今年・来年で確実にクリアしていってくれると思いますので(期待しつつも、今回は)9.9パーセントでした。

147億円の増益で、「キュレル」で50億円、「カネボウ」で80億円、「ソフィーナ」で20億円といったかたちでまんべんなく利益を増やしていますので、非常にいいかたちで(ここまで)きているんじゃないかなと思います。

それから、スキンケア・ヘアケア。ここはだいぶ戻して、マイナス5億円まできたのですが。このなかには、欧米の構造改革費用が22億円ほど入っていますので、それを除けば増益だったということです。スキンケア(・ヘアケア)のほとんどが、スキンケアから増益が出ていると言っていいと思います。売上でも、ヘアケアが売上を落としているほどには、利益は落としていないといったところでした。

それから、ヒューマンヘルスケアが一番の課題ですが(営業利益が)マイナス65億円ということで、非常に厳しかったということです。「メリーズ」だけで100億円近い損失を出し、減益になってはいるのですが、それを「ヘルシア」「ロリエ」「めぐりズム」……そのようなところでカバーして、65億円までもってきたといったところです。

それから、その隣のファブリック&ホームケアです。マイナス50億円ということで、結果的には、この中にだいたい30億円くらいの原材料・費用のアップが入っています。それから、競合対応や設備の除却等が、残りの20億円といったところです。

それから、ケミカルでプラス3億円。ケミカルは第3四半期まではよかったのですが、ちょっと第4四半期が厳しくて(最終的には)プラス3億円でした。

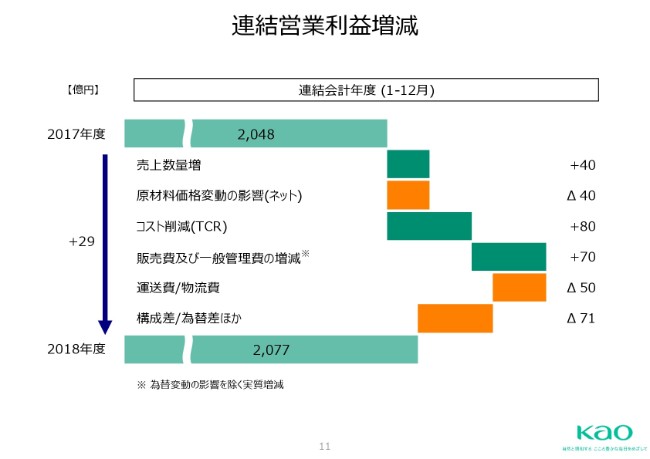

連結営業利益増減

11ページが、全体の営業利益の増減を表した図です。

あまり売上数量が増えなかったものですから、売上数量増では40億円。それは原材料価格(変動の影響)のネットで、コンシューマーだけだと原材料価格で80億円のマイナスがあったのですが、ケミカルで40億円ほど、ちょっと売価で取り戻してくれたところはあるのですが。それでも、すべてここで食いつぶしてしまったといったところです。

ただ、TCR(コスト削減)で80億円プラス。さらに、販売費及び一般管理費の減。これは主に宣伝費です。テレビ宣伝からデジタルへうまくシフトできてきてまして、非常に効果的なデジタルの使い方ができるようになってきたということです。あと、販促費も無駄なものは減らすということで削っていただいて、プラス70億円と(なりました)。

ただ、残念ながら運送費/物流費は、人手不足やガソリン代などいろいろとありますが、マイナス50億円と(なりました)。

それから、一番下のその他のところの、為替差ほか。ここは先ほど申し上げた特損関係……設備の除却やら構造改革費用、そのようなものが40億円近くありました。さらに、中国の元が弱くなってきたので。中国の「メリーズ」は輸入ビジネスなので、元が弱くなると、マイナスが30億円くらいここでも出てきてしまっていると(いうことです)。為替の影響が入ってきているということで、このようなことになっています。

2019年の取り組み

2019年(の取り組み)です。

2019年12月期連結業績の見通し

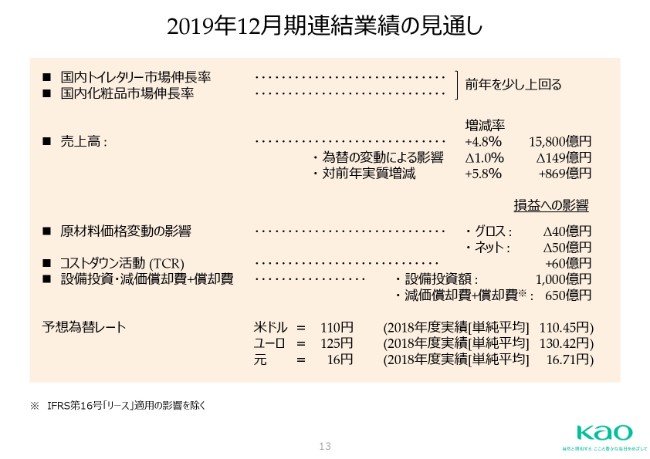

私からはさらっと(2019年12月期連結業績の見通しの)数字だけいきますと、13ページ。

前提条件としては、市場はそこそこ堅調じゃないかなと見ています。売上高は、花王においては非常にアグレッシブでして、4.8パーセントの増の1兆5,800億円ということです。為替のマイナスがありますので、実質では5.8パーセント増と組んでいます。

原材料価格(変動の影響)は、まだ少しマイナスのインパクト。とくにパルプとか樹脂だとか、そのようなものです。石油関係も、第2四半期の終わりから第3四半期くらいにならないと下がってこないということなので、まだ(ネットで)マイナス50億円。コンシューマープロダクツで見込んでいます。

それから、TCR(コストダウン活動)は、60億円くらいはやってくれるだろうということです。

あと、設備投資(額)も1,000億円の高いレベルがまだ続いていまして。この中には、情報システムの投資だとか、先端技術を使った投資だとか、物流システムの投資だとか、そのようなものもすべて含まれています。もちろん、事業関係の設備投資を含めて1,000億円ということで、償却費は650億円を見込んでいます。

2019年12月期連結業績予想

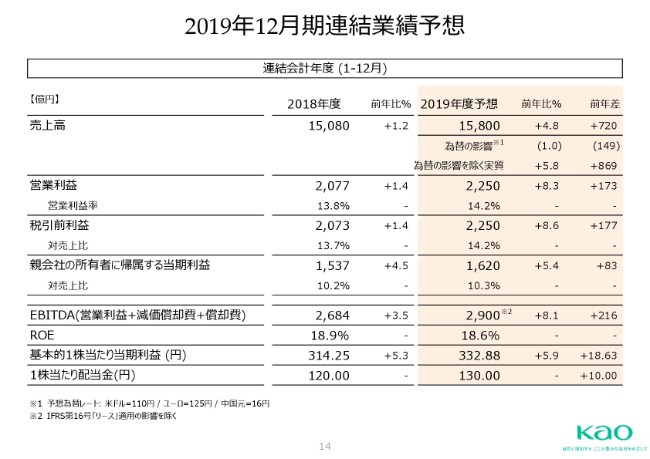

14ページに、その損益があります。

(売上高が)1兆5,800億円で(営業)利益が2,250億円ということで、14.2パーセントの営業利益率です。15パーセントを目指していっていますので、このくらいは達成したいと考えています。

それから税後の当期利益のところは、昨年は少し特殊要因があったので伸び率はちょっと小さくなっていますが、1,620億円ということです。

それから、ROE。今の時点では、自社株買い等はなにも織り込んでいませんので、18.6パーセント。1株当たり(当期利益)が332円。1株当たり配当金も、130円を予定しています。

2019年12月期連結売上高予想

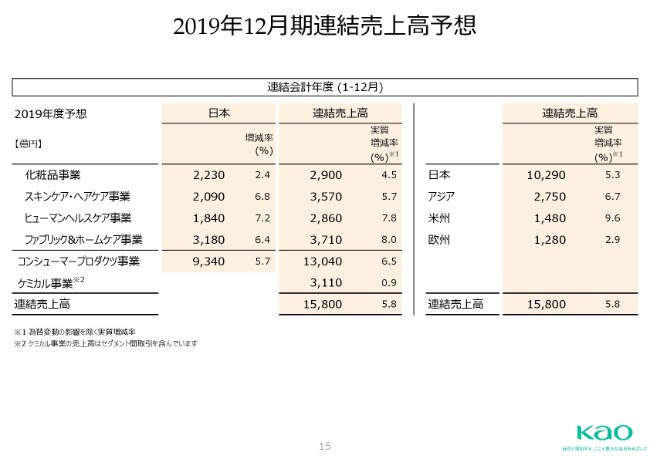

15ページが、その売上高の1兆5,800億円をどこから出すかということなのですが。

ちょっと真ん中の数字になりますが、化粧品で4.5パーセントの増ということで、ここは相変わらず順調に伸ばしていってくれると考えています。

あと、スキンケア・ヘアケアで5.7パーセント増の3,570億円と(考えています)。

それから、ヒューマンヘルスケアですね。ここが、今年落とした分を取り返していくということで、7.8パーセントの増で2,860億円と(考えています)。

それから、ファブリック&ホームケア。大型商品は控えていますが、8.0パーセント増の3,710億円。ただ、この中にはWashing Systems(の分が)、昨年(2018年)8月から買収して入ってきています。その分を除くと、ファブリック&ホームケアは6.2パーセントの増ということになります。

それから、ケミカルです。ケミカルはちょっと価格の問題もあって、0.9パーセントの増というかたちになっています。

私からは以上です。ありがとうございました。