家族を持つ多くの人が悩む「生命保険の保障額はいくらが適切か」という問題。特に働き盛りの30代・40代では、万が一の際に家族が安心して生活できるよう数千万円の保障を検討するケースも珍しくありません。

しかし、保障を厚くすれば、その分保険料も高くなるため、必要な保障額と月々の負担のバランスを見極めることが重要です。本記事では、データに基づいて死亡保険3000万円の妥当性と保険料の目安について、保険のプロの視点から詳しく解説します。

1. 死亡保険の必要保障額を正しく算出する方法

死亡保障をどれくらい準備すべきかは、家族構成や収入によって異なります。一般的に、パートナーや子どもがいる家庭の場合、のこされる側の経済的な負担が非常に大きくなるため、死亡保障を手厚くしておくことを検討しましょう。

1.1 必要保障額積み上げ方式による計算手順

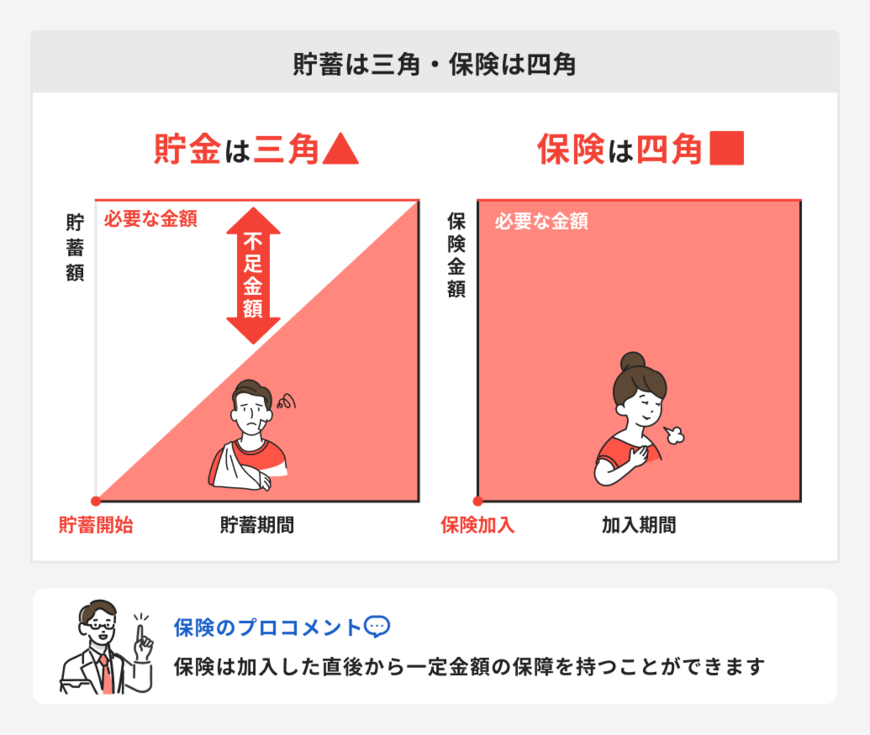

死亡保険の適正な保障額を決定する際、最も合理的な方法が「必要保障額積み上げ方式」です。以下の5つのステップで計算を行います。

- 末子独立までの遺族生活費を算出します。一般的に、現在の生活費の約70%が目安となります。

- 末子独立後の配偶者生活費として現在の生活費の約50%を計算。

- 別途必要資金として教育資金や葬儀費用を算定します。

- 遺族年金や死亡退職金などの収入見込を計算。

- 必要資金から収入見込を差し引くことで、必要な保障額が分かります。

1.2 統計データから見る保障額の実態

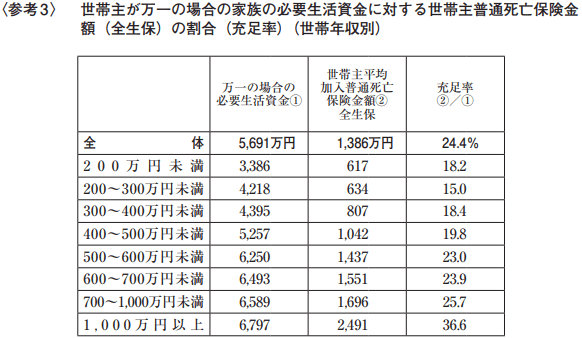

生命保険文化センターの調査によると、世帯主が万一の場合に必要な生活資金は平均5691万円とされています。しかし、実際の世帯主加入平均保険金額は1386万円で、充足率はわずか24.4%という現実があります。特に年収が高い世帯ほど必要保障額も増加する傾向にあり、年収1000万円以上の世帯では平均6797万円の保障が必要とされています。

2. 死亡保険3000万円が適切なケースとは

死亡保険3000万円が適切なのはどのような場合でしょうか。ここからは死亡保険3000万円が適切といえるケースを見ていきましょう。

2.1 働き盛り世代の保障ニーズ

30代・40代の働き盛り世代において、3000万円の保障が適切となるケースは少なくありません。特に、まだ小さな子どもがいる家庭では、世帯主に万一の事態が発生した場合、残された家族の生活費、教育費、住居費などを総合的に考慮すると、3000万円程度の保障が妥当な水準となることがあります。

住宅ローンを組んでいる場合は、団体信用生命保険で万が一の際ローンの返済は免除されますが、生活費や教育費としてまとまったお金は必要になるでしょう。

遺族年金だけでは十分な生活水準を維持することが困難になる可能性が高く、民間保険による保障の重要性が高まります。

2.2 保険料負担とのバランス考慮

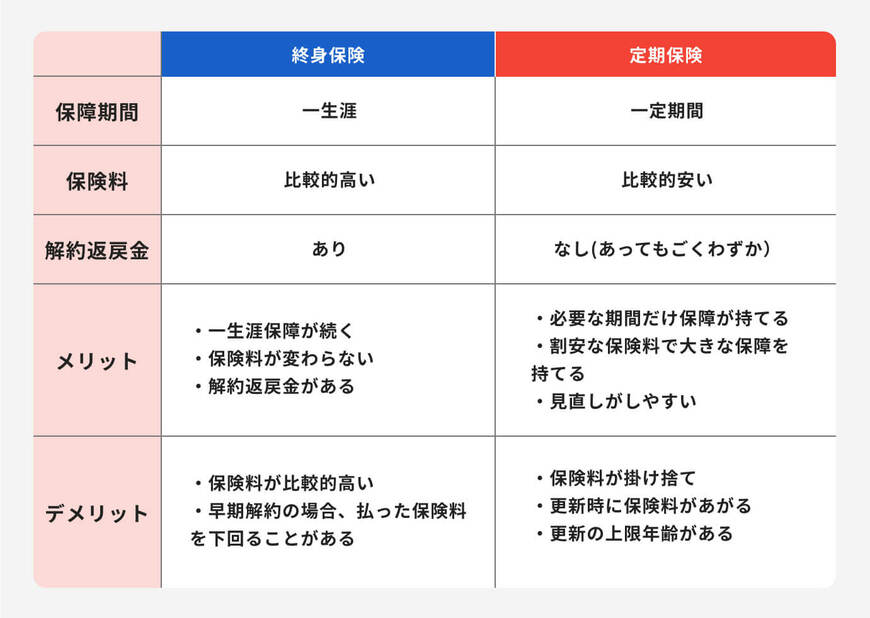

3000万円の保障を準備する際は、定期保険と終身保険を組み合わせることが一般的です。定期保険は一定期間のみの保障で掛け捨てタイプの保険です。一方終身保険は一生涯の保障が特徴で、解約時に解約返戻金を受け取ることができるタイプの保険です。

3000万円という大きな保障を準備するには、掛け捨てタイプの定期保険を上手に利用して、毎月の保険料を抑える工夫が必要です。

例えば、子どもが独立するまでの期間だけ定期保険である程度の保障を確保しておき、終身保険は葬儀費用をまかなえる程度の保障額にしておくことで、毎月の保険料を抑えることができます。

定期保険と終身保険の保障額のバランスは、毎月の予算や必要保障額などをふまえて個人個人に合った額を選ぶことが大切です。