2. 2025年度実施されている「定額減税補足給付金(不足額給付)」とは

2024年に実施された調整給付金に続き、2025年にはなお減税分だけでは足りない人を対象に「定額減税補足給付金(不足額給付)」が支給されています。

この不足額給付には2つの種類があり、ここでは「不足額給付①」「不足額給付②」として整理します。

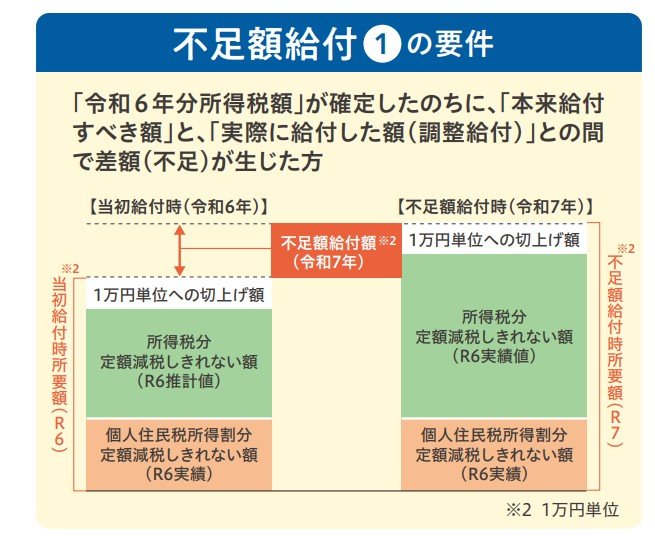

2.1 「不足額給付①」とは?

「不足額給付①」は、本来受け取れるべき金額と、すでに支払われた調整給付金との間に差が生じた場合に対象となります。

たとえば、以下のようなケースが該当します。

- 税額の更正によって住民税所得割が減額された場合

- 扶養親族が新たに加わった場合

- 所得の減少により、2024年分推計所得税額(2023年所得)が2024年分所得税額(2024年所得)を上回った場合

- 就職などにより2024年の途中で所得が発生した場合

支給額は1万円ごとの切り上げ方式が採用されているため、場合によっては本来の金額よりも多めに受け取れることがあります。

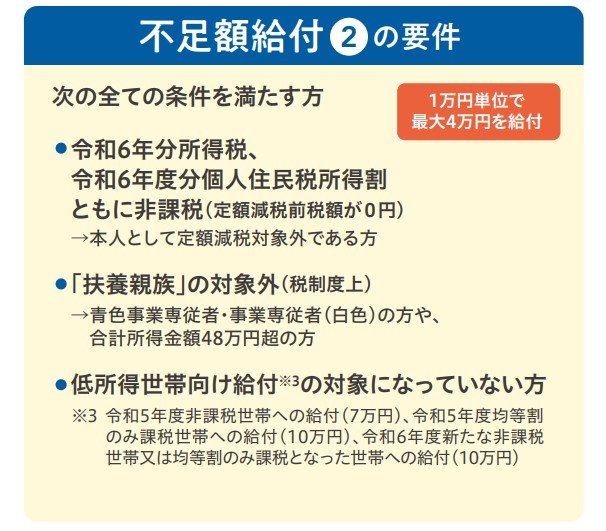

2.2 「不足額給付②」とは?

「不足額給付②」に該当するのは、以下の3つの条件をすべて満たした場合です。

- 令和6年分所得税、令和6年度分個人住民税所得割ともに非課税

- 「扶養親族」の対象外(税制度上)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

条件をすべてクリアすれば、一律の給付を受け取れる仕組みとなっており、その上限額は最大4万円です。