夏の暑さも和らぎ、少しずつ秋の気配が感じられる9月です。この時期、今後のキャリアプランや人生設計について考える人も多いかもしれません。

その中でも特に重要なのが、誰もが迎える老後の生活です。平均寿命が延び、人生100年時代といわれる現代において、健康上の問題で日常生活に制限が生じる期間が平均で10年前後もあるという事実は見過ごせません。この期間に必要となる医療費や介護費用は、老後の家計を大きく圧迫する可能性があります。

本記事では、公的データを基にシニア世代のリアルな経済状況を浮き彫りにします。貯蓄額のばらつきや、多くの世帯で生活費が赤字になっている現状を知ることで、老後を見据えた具体的な資産形成の必要性を再認識できるでしょう。

未来の自分を経済的に支えるための第一歩を踏み出しましょう。

1. 健康寿命と平均寿命のギャップは?

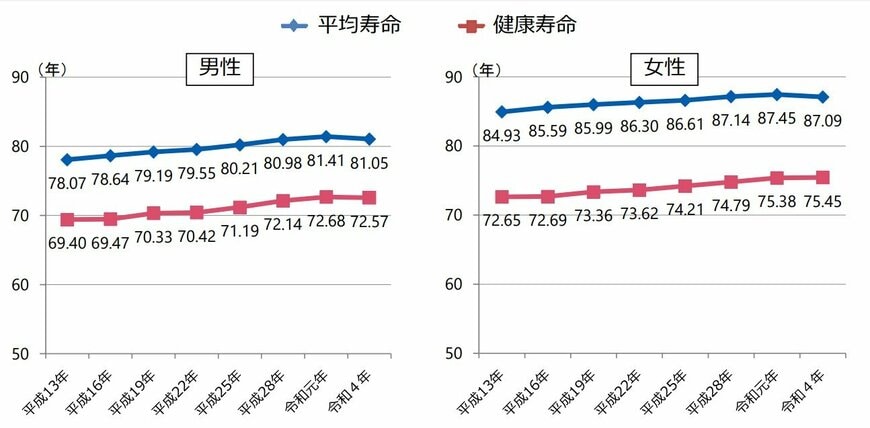

厚生労働省発表の「令和5年 簡易生命表」によると、2023年時点の平均寿命は男性81.09歳、女性87.14歳です。

また、総務省の「2024年(令和6年)労働力調査」(2025年1月公表)によると、全就業者数6781万人のうち「65歳以上の就業者数」は前年に比べて16万人増加の930万人で、働くシニア層は年々増えていることがわかります。

一方で、2022年時点での健康寿命(※)は、男性72.57歳、女性75.45歳です。平均寿命と健康寿命の間には、男女ともに大きなギャップが存在します。男性は約8.5年、女性は約11.7年もの間、健康上の問題で日常生活が制限される可能性があるのです。この期間は、医療費や介護費といった経済的な負担が増加する可能性あります。そのため、現役時代からこの「健康ではない期間」に備えた計画的な準備を考えることが非常に重要になります。

※健康寿命とは:「健康上の問題で日常生活が制限されることなく生活できる期間」のこと。

働くシニア世代を後押しする仕組みは整いつつあります。しかし、医療費や介護費などがかさむ世代でもあるため、健康面での不安を感じることも増えるのではないでしょうか。

2. 70歳代夫婦、貯蓄の平均額と中央値を紐解く

J-FLEC(金融経済教育推進機構)が公表している「家計の金融行動に関する世論調査(2024年)」の調査結果をもとに、「70歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)」について確認してみましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

70歳代の二人以上世帯の平均貯蓄額は1923万円ですが、一部の富裕層に引き上げられており、実態に近い中央値は800万円です。

この世代では金融資産を全く持たない「貯蓄ゼロ」世帯が20.8%と最も多い一方で、3000万円以上の貯蓄を持つ世帯も19.0%存在し、貯蓄額に大きなばらつきが見られます。

年金収入だけでは生活が難しい世帯も少なくないため、貯蓄額が少ない場合は特に注意が必要です。

3. 65歳以上夫婦、毎月の生活収支は?

総務省の家計調査によると、65歳以上の無職夫婦世帯の平均月収は25万2818円ですが、支出は28万6877円と、毎月3万4058円の赤字となっています。

収入の大部分は公的年金で占められ、食費の割合を示すエンゲル係数は29.8%とやや高く、生活水準が低い傾向を示唆しています。

また、収入以上に支出する平均消費性向が100%を超えているため、貯蓄を取り崩しながら生活している状況です。

4. エンゲル係数で家計の健全性を知る

家計の状況を把握する上で参考になる「エンゲル係数」は、消費支出(いわゆる生活費)に占める食費の割合を示す重要な指標のひとつです。計算式は「食費÷消費支出×100(%)」と非常にシンプルです。

エンゲル係数=食費÷消費支出×100(%)

例えば、ある月の消費支出が10万円だったとします。そのうち、食費が3万円だった場合、エンゲル係数は(3万円÷10万円)×100=30%となります。

一般的に、エンゲル係数が高いほど家計に占める食費の割合が高く、生活水準が低い傾向にあるとされています。これは、所得が低いほど支出全体に対して生活に必要な食費の占める割合が大きくなるためです。

逆に、所得が増えると食費以外の多様な支出が増えるため、エンゲル係数は低くなる傾向があります。ただし、子育て世帯や高齢者の単身世帯のように、年代や世帯構成によって食費の割合は自然と変動するため注意が必要です。

5. まとめにかえて

本稿では、70歳代の貯蓄状況や65歳以上の世帯収支を詳細に見てきました。

老後資金の準備は、漠然とした不安を具体的な行動に変えることから始まります。特に、平均貯蓄額の数字に惑わされず、自身の家計状況を正確に把握することが重要です。

公的年金とこれまでの貯蓄だけで老後生活を賄いきれない可能性があるという事実は、私たちに早期の備えを促しています。現役時代の計画的な資産形成は、豊かな老後を送るための礎です。投資や貯蓄の知識を深めることで、将来の不確実性に対する備えを強化できます。

健康で長生きできることだけでなく、経済的な自立を保つことも、充実したセカンドライフには不可欠な要素といえるでしょう。