夏の暑さが続く中、郵便物で「調整給付金(不足額給付)」のお知らせが届いた方もいるかもしれません。

昨年実施された「定額減税」ですが、定額減税分が控除しきれないと見込まれた方に対し、「当初調整給付金」が支給されました。

さらに差額が発生している方に対しては、追加の給付金支給(不足額給付)が今夏より始まっています。

すでに給付金に関するお知らせなどが郵送されており、申請手続きが必要な場合、9月や10月末日を手続き期限に設定している自治体もあります。

郵便物が届いた方は、締切までの期間が短いので早めに確認しておく必要があるでしょう。

そこで今回の記事では、今夏より支給予定の「調整給付金(不足額給付)」について、給付金支給の対象者となる要件や給付額についてお伝えします。

1. 「不足額給付」とは?

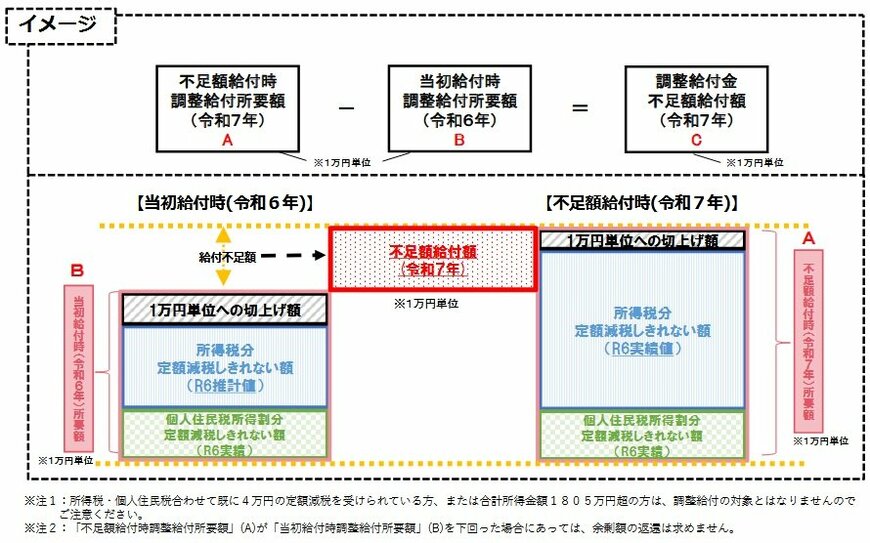

令和6年に実施された「定額減税」では所得税3万円、住民税1万円、合計4万円の減税が実施されました。

給与所得者は、源泉徴収される所得税等から定額減税の控除額が差し引かれ、住民税に関しては、定額減税による控除額を差し引いた税額が、2024年7月から2025年5月にかけ、均等に分割されて天引きされています。

自営業者などの事業所得者は確定申告の際、所得税額から定額減税の控除額が差し引かれ、住民税は2024年6月1期分の納付額から直接控除されています。

一方で、控除し切れなかった分が生じた方については、昨年夏に「当初調整給付金」が支給されています。

その後、令和6年度の所得税・住民税の実績が確定し、本来給付すべき額と当初調整給付金に差額が生じた方に対して、「調整給付金(不足額給付)」が支給されます。

不足額給付については、既にお知らせが各自治体より送付されており、2025年夏から給付が実施されています。

既に「お知らせ」等を受け取った方は、給付内奥や給付額、振込先口座について確認しておきましょう。