2. 年金積立金は年4%前後の安定運用、実績や基本ポートフォリオは?

なお、年3%や4%は比較的安定的な運用を想定したものです。

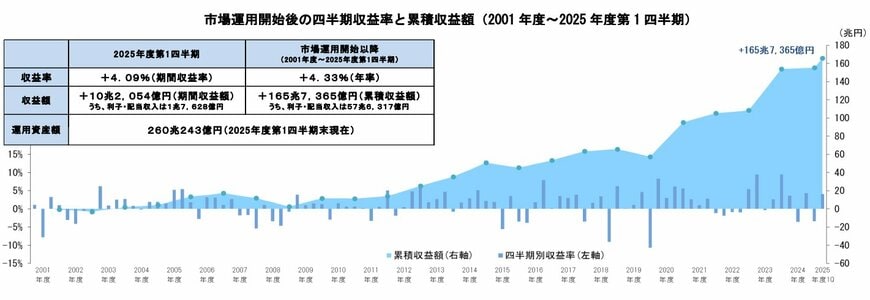

実は、公的年金の積立金の一部は運用されており、運用開始の2001年度以降の収益率は年率4.33%となっています。

2025年度第1四半期(4月~6月)の期間収益率は年4.09%。下の推移グラフを見ると、短期的に下がる局面はあるものの長期的には着実に収益が積みあがっている様子がわかります。

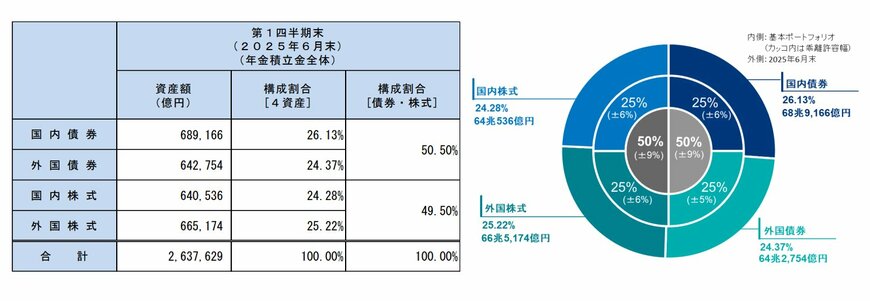

基本ポートフォリオは下の円グラフのとおり「国内債券・国内株式・海外債券・海外株式」を25%ずつ。

外国債券は±5%、それ以外の資産は±6%の乖離を許容し、これを超えると資産配分が大きく崩れないように調整します。

公的年金の運用は減らすことが許されない性質上、慎重に行われていますが、それでも変動を伴いながらおおむね+4%前後の成果を上げています。

そこで本記事では、この実績を踏まえ、4%と、ややリスクを抑えた3%のケースでシミュレーションを行いました。

これから資産運用を始める方にとっては、公的年金の運用実績を参考にするのも一つの方法といえるでしょう。

3. まとめ

積立投資における資産運用の期待値をシミュレーションしました。

安定的な運用が期待できるものを選んだとしても、短期的に元本割れすることもあるでしょう。

しかし、長い目でみれば、雪だるまのように利益が少しずつ積み上がっていくことで、資産を増やせる可能性があります。

なお、積立投資を行う場合はNISAを活用しましょう。

NISAは投資で得た利益に税金がかからないことが大きな魅力となる制度です。将来に向けた資産づくりを考える上で、取り入れやすく心強い選択肢といえるでしょう。

参考資料

和田 直子