人生の中盤に差し掛かる40歳代・50歳代。老後の生活が少しずつ現実味を帯びてきて、「一体どれくらい貯蓄があれば安心できるのか?」と不安を感じている方もいるかもしれません。

この年代は、子どもの教育費や住宅ローンなど、支出が増える時期でもあり、なかなか貯蓄が進まないという悩みも多いのではないでしょうか。

日本は年齢が上がるごとに平均年収も上がる傾向にあり、40歳代・50歳代は現役世代の中でも収入のピークを迎えます。しかし、この世代には「就職氷河期」を経験した方も多く、正規雇用に就けなかったり、年収が伸び悩んだりするケースも見られます。そのため、一概に「収入が多いから貯蓄も多い」とは言えず、貯蓄額に大きな差があるのが現実です。

この記事では、J-FLEC(金融経済教育推進機構)の調査をもとに、40歳代・50歳代の貯蓄額の「平均」と「中央値」を比較し、リアルな貯蓄事情を解説します。

さらに、老後に向けて効率よく貯蓄を増やすための具体的な方法を3つご紹介します。将来への漠然とした不安を解消し、今からできる一歩を踏み出すヒントを見つけていきましょう。

1. 40歳代の貯蓄額、平均値と中央値はいくら?

J-FLEC(金融経済教育推進機構)が行った調査「家計の金融行動に関する世論調査 2024年」によると、40歳代・二人以上世帯の貯蓄額の平均値と中央値は以下のとおりです。

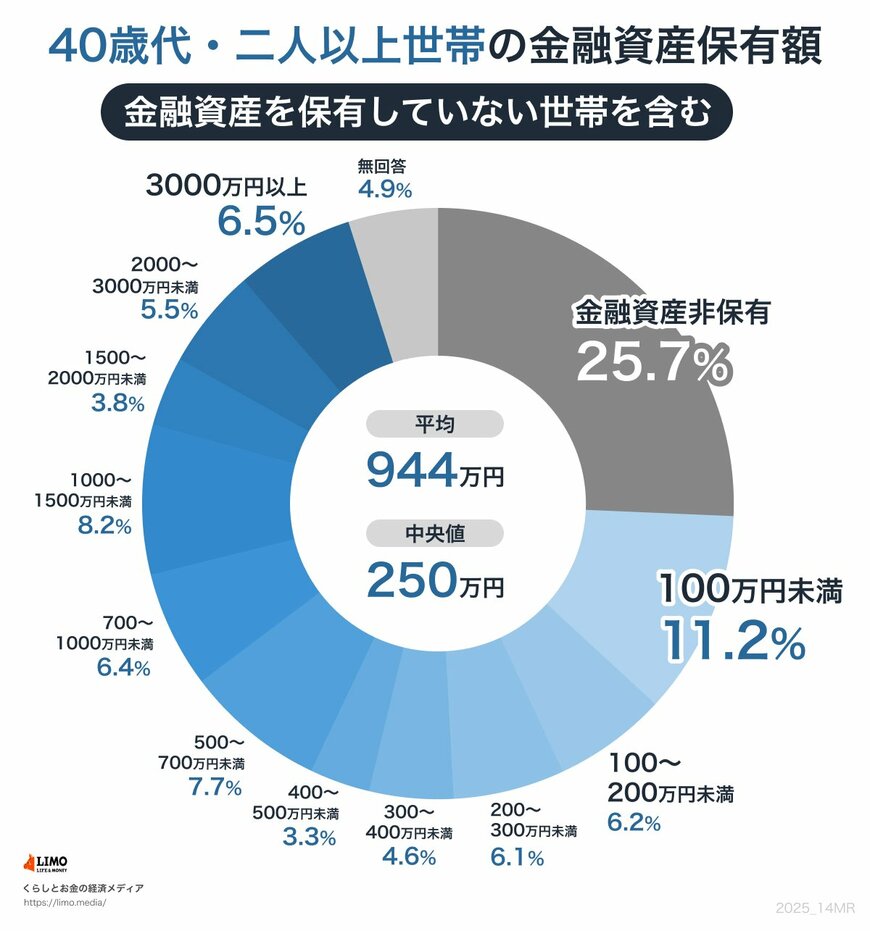

1.1 40歳代・二人以上世帯の貯蓄額の平均値と中央値

- 平均値:944万円

- 中央値:250万円

40歳代・二人以上世帯は金融資産を保有していないと答えた世帯が全体の25.7%いました。

およそ4分の1が貯蓄額ゼロとなっています。