8. 働きすぎると年金カット?

年金を受給しながら働き続ける予定の人もいるでしょう。

60歳以降年金を受給しながら厚生年金保険に加入して働く場合や、厚生年金保険の加入事業所で70歳以降も働く場合に知っておきたいことがあります。

それが「在職老齢年金」という制度です。

特別支給の老齢厚生年金や、老齢基礎年金・老齢厚生年金は、給与収入がある場合「月収(※1)+年金(※2)」が一定額を超えると、下記のように超過分の年金額が半分に減額されます。

※1 月収:総報酬月額相当額(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12。70歳以上の場合には、それぞれ「標準報酬月額に相当する額」、「標準賞与額に相当する額」となる

※2 年金:基本月額:加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額

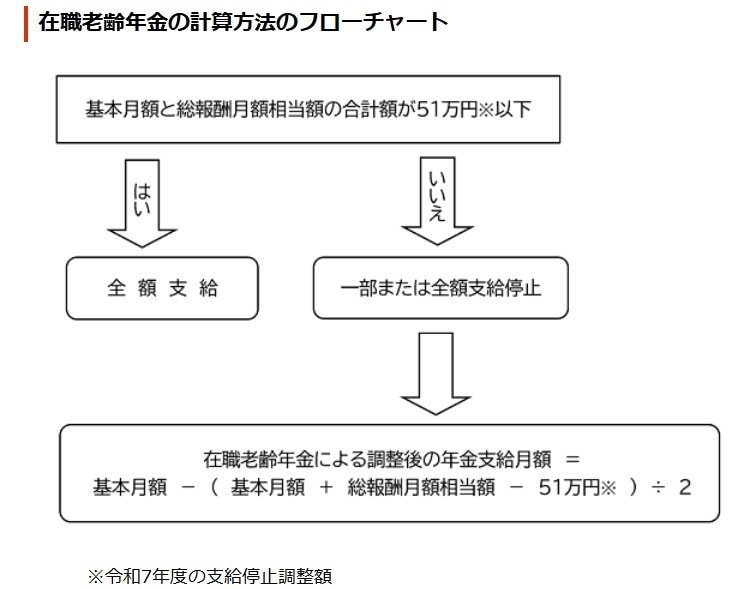

8.1 【2025年度】在職老齢年金による調整後の年金支給月額の計算式

基本月額と総報酬月額相当額との合計が51万円※以下の場合

- 全額支給

基本月額と総報酬月額相当額との合計が51万円※を超える場合

- 基本月額-(基本月額+総報酬月額相当額-51万円※)÷2

なお、在職老齢年金の上限額(支給停止調整額)は、名目賃金の変動に応じて改定がおこなわれており、2025年度は前年度より1万円の引き上げとなっています。

9. まとめ

年金受給額は現役時代の働き方によって大きく異なります。

中でも年金が国民年金のみとなる方は受給額が少なくなってしまいます。

年金だけで生活をやりくりすることが難しいため、生活資金をしっかりと準備しておく必要があります。

準備の方法としては銀行預金ももちろんですが、効率よく貯めていくためには資産運用を取り入れるのもひとつでしょう。

運用商品によって様々なリスクがありますので、自分に合った方法で老後資金を準備していきたいですね。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「在職中の年金(在職老齢年金制度)」

- 日本年金機構「在職老齢年金の計算方法」

川勝 隆登