5. 年金の源泉徴収とは?

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これに伴い、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満」から「205万円未満」に引き上げられました。(65歳未満は現行の「108万円未満」から「155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

5.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

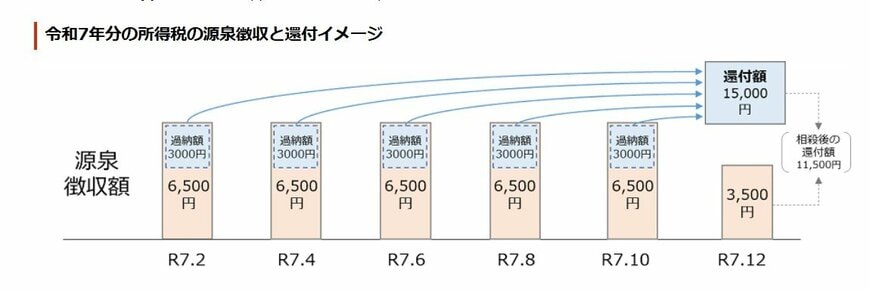

5.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

6. 年金のしくみを知り、老後資金の備えをはじめよう

本記事では、公的年金の仕組みと実際の平均受給金額について解説してきました。

現実問題、公的年金だけでゆとりある老後生活を送れるシニア世代が少ないことを考えると自分自身でも老後資金の準備をしていく必要があります。

例えば、NISAやiDeCoなどの資産運用を取り入れることも一手です。しかし、このような資産運用は必ず増えるものではなく、資産が変動する可能性があります。商品によってリスクは異なるため、まずは自分が許容できるリスクの範囲を見極めるところからはじめてみるのはいかがでしょうか。