2. 自営業やフリーランスが老後に備える方法

具体的に、自営業者が老後に備えられる制度はいくつか存在します。代表的な3種類を紹介するため、参考にしてみてください。

2.1 付加年金

付加年金とは、日本の国民年金の第1号被保険者が利用できる制度です。通常の国民年金保険料に加えて月額400円の付加保険料を追加で納めることで、将来受け取れる年金額を増やせる制度です。

具体的には、付加保険料を納付した月数に応じて、毎月200円の年金額が老齢基礎年金に上乗せされます。例えば、30年間(360カ月)付加保険料を納めると、将来受け取れる付加年金は年間7万2000円(200円×360カ月)です。支払った額の回収が早く、年金受給が2年以上続けば元が取れる計算です。

また、付加保険料の納付は「社会保険料控除」の対象となり、所得税の控除が受けられるメリットもあります。少額の追加負担で将来の年金を増やせる制度として、有効活用しましょう。

2.2 小規模企業共済

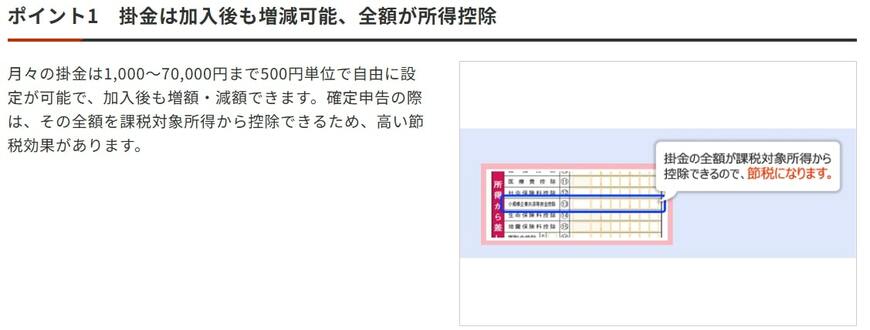

小規模企業共済とは、中小企業の経営者や個人事業主などが、将来の退職金を積み立てるための共済制度です。独立行政法人中小企業基盤整備機構(中小機構)が運営しており、掛金は月額1000円から7万円まで500円単位で自由に設定可能です。

拠出した掛金は「小規模企業共済等掛金控除」として全額所得控除の対象となり、節税効果もあります。急な資金需要がある場合、掛金の範囲内で貸付を受けられるため、一時的な資金調達手段としても活用できます。

2.3 iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは、自分で掛金を積み立て、運用しながら将来の年金資金を自分で作る私的年金制度です。基本的に20歳以上65歳未満の公的年金の被保険者が加入でき、自分専用の年金を用意できます(70歳未満まで年齢の上限は拡大される予定)。

加入者自身が掛金額や運用商品を選ぶため、運用リスクは本人が負います。ただし、運用成果次第で将来の年金額が増える可能性があるため、効率よく老後資産を用意することも可能です。

拠出した掛金は全額が所得控除対象となることに加えて、運用益が非課税になる税制優遇があります。さらに、受取時には一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除が適用されます。

現役時代の税負担を軽減しつつ計画的に老後資金を用意できるため、公的年金が少なくなりがちな自営業者は有効活用しましょう。