2018年11月29日に行われた、株式会社エスイー2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社エスイー 代表取締役社長 大津哲夫 氏

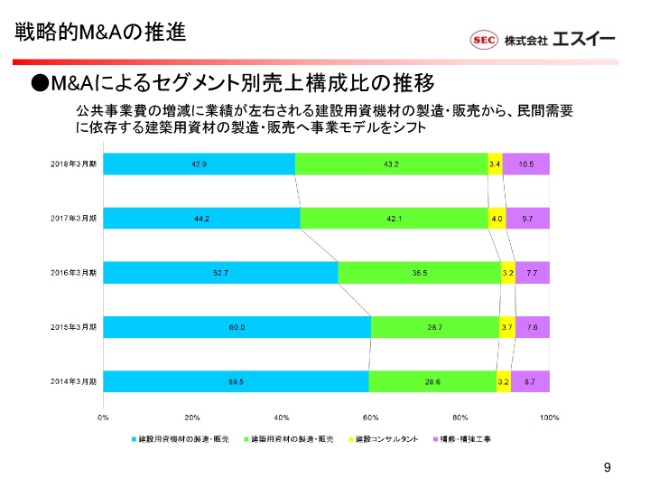

戦略的M&Aの推進

大津哲夫氏:それでは、中身についてご報告をさせていただきます。

M&Aによるセグメント別の売上(構成比)の推移ということで、2014年から2018年の3月期までを書いてございます。

もともとやっていた建設用資機材の製造・販売が59.5パーセントありましたが、今はこちらの建築分野が徐々に増えてまいりまして、(2018年3月期時点で、建設用資機材の製造・販売が)42.9パーセントと(建築用資材の製造・販売が)43.2パーセントと、ほぼ同じようなところへきております。

それから、この黄色いものが建設コンサルタント事業。それから(紫色が)補修・補強工事の事業ということです。これからもM&Aを継続していくわけですけれども、このなかの分野で増やしていくことになっております。

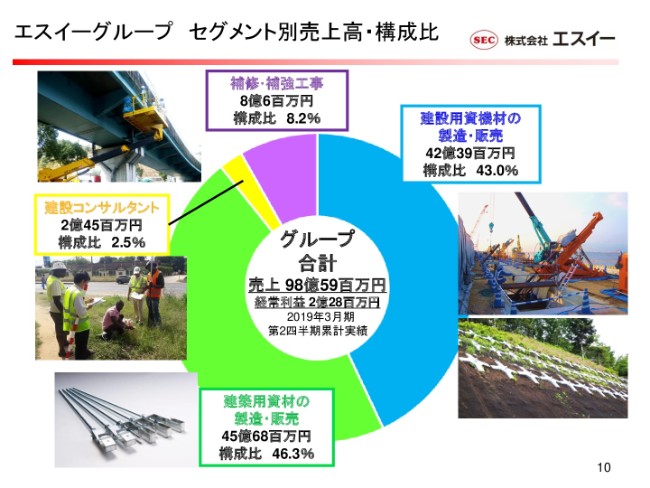

エスイーグループ セグメント別売上高・構成比

これはこの(2019年3月期)第2四半期の(セグメント別売上高・構成比の)数字でございます。

通期になるとまた変わるのだと思いますけれども、建築のところは46.3パーセントですから、2018年3月期よりもこの上期ではさらに増えているということであります。

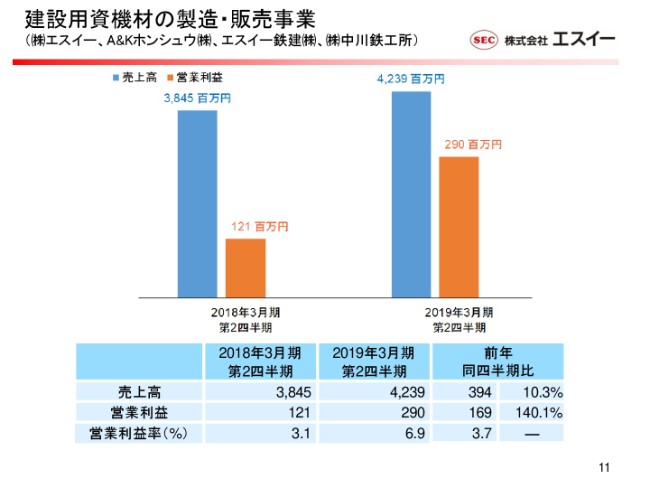

建設用資機材の製造・販売事業①

それではここから、各セグメントのご報告をさせていただきます。

まず、建設用資機材の製造・販売事業でございます。先ほど見ていただきましたように、売上・営業利益ともに増えておりまして、売上で昨年比10.3パーセント、営業利益で140.1パーセントとなっております。

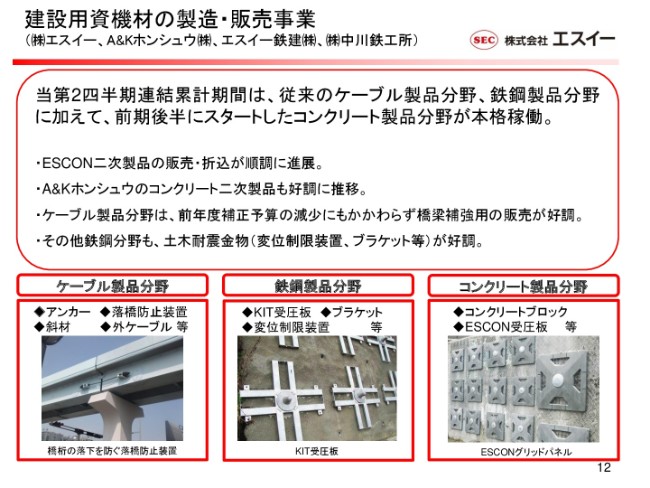

建設用資機材の製造・販売事業②

その理由は、まずこの2019年3月期第2四半期につきましては、従来のケーブル製品分野・鉄鋼製品分野に加えて、去年の後半からコンクリート製品分野を本格的に稼働したわけですけれども、これが非常に順調に進んだということであります。

1つは、ESCON二次製品の販売・折込活動が、かなり順調に立ち上がってきたということ。それから、今年の1月から買収をいたしましたA&Kホンシュウのコンクリート二次製品の分野が加わって、好調に推移しているということでございます。下期についてはこのあたりの営業面を含めて、エスイー本体との相乗効果が出てくるなと見ております。

それから、従来のケーブル製品分野につきましては、去年補正予算が減少いたしましたけれども、橋梁補強用の耐震関連の予算が少し執行されているということで、比較的順調にきて、なおかつ利益率の高い製品が少し多かったということで、粗利益率の改善が進みました。

それから、その他鉄鋼分野は、土木耐震金物を中心にしてやっているわけですけれども。そういったところが、順調に今進んでいるということです。むしろ、豪雨災害とかそのあたりは、どうも下期に集中しているようでありまして、上期についてはこういう橋梁系のところが多かったという傾向でございます。

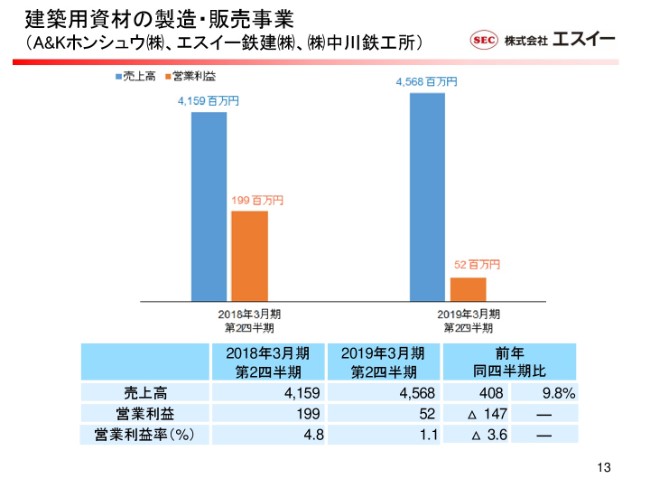

建築用資材の製造・販売事業①

次に、建築用資材の製造・販売事業でありまして、こちらは売上は前期と比較して9.8パーセントの増加になりましたけれども、残念ながら営業利益が減益という状況でございます。

建築用資材の製造・販売事業②

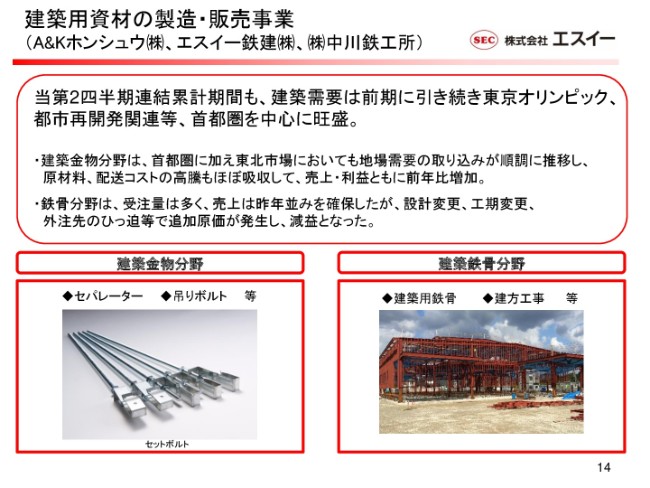

これにつきましては、まずこの第2四半期でございますけれども、建築需要は前期に引き続き東京オリンピック、それから都市再開発関連ということで、首都圏を中心に極めて旺盛な状況でございます。

そのなかで、まずこのセグメントで、我々は「建築金物分野」と「鉄骨分野」ということで、2つに分けて経営をしているわけですけれども。建築金物分野は首都圏に加え、東北市場においても地場需要の取り込みが順調に推移しておりまして、原材料・配送コストなんかの高騰もほぼ吸収できて、売上・利益とも前年比で増えているという状況です。

同様に、大型の鉄骨分野は非常に受注量が多くて、手持ちをたくさん抱えているんですけれども。みなさんも新聞でご覧になっているかと思いますけれども、人手不足の問題、鉄の鋼材の問題、ハイテンションボルトの問題とかいろいろとありまして、客席の設計変更・工期変更・外注先のひっ迫等で手戻り等がありまして、追加原価がかなり発生して、減益となっているということでございます。

下期につきましては、このあたりの大型の物件のところも一段落することになりましたので、追い付いてくるだろうと思っているところであります。

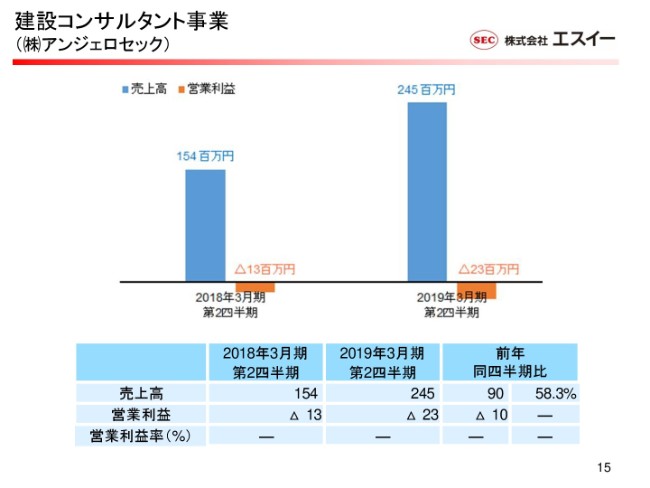

建設コンサルタント事業①

それから、建設コンサルタント事業でございますけれども。こちらについては売上は増加で、営業利益は赤字が1,000万円増えているといいますか、あまり変わらずということでございます。

建設コンサルタント事業②

これにつきましては、まず今の利益の問題ですけれども……海外のコンサルタント事業というのは、最初にフィージビリティスタディというところから入りまして。そこを手を付けると、次の基本設計・詳細設計、それから施工管理やSVというところをだいたい一貫してとってくるんですけれども。利益率は詳細設計・施工管理にならないと、非常に少ないと(いうことです)。最初は手を付けて(いますが)、物件の投資的なところがあります。

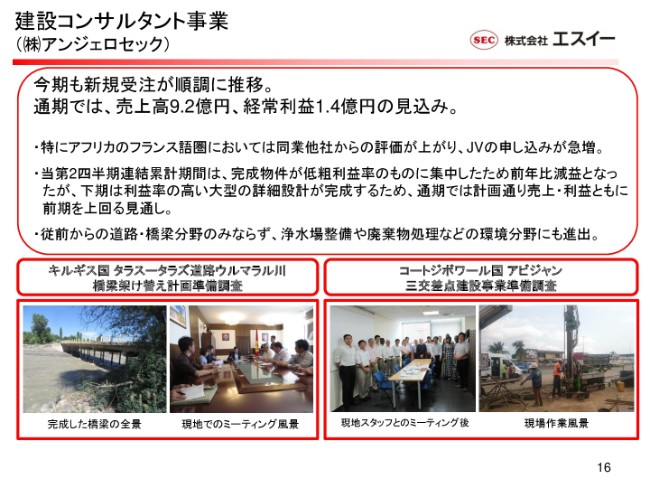

今期の上期につきましては、完成物件が低粗利益率の物件に集中したと(いうことです)。FSとか概略設計といったものが多かったということで、下期については第3四半期で詳細設計が上がってくるのが確実にわかっておりますので、通期では計画どおりに売上・利益ともに前期を上回るだろうということであります。

上に書いてありますように(新規受注が)かなり増えて、売上で9億2,000万円、経常利益は1億4,000万円ぐらい今(通期で)見込んでいるという状況であります。

それから受注は、非常に堅調にいっております。とくに元請だけではなくて、アフリカのフランス語圏におきましては、同業他社……大手のコンサルからの評価が上がって、JVの申し込みが今急増しているということです。フランス語圏のところで、フランスのスペックでやられるということで、なかなかこのあたりが得意な会社がないようでございまして、JVの申し込みがきているというところであります。

それから、もともと得意分野は道路・橋梁ですけれども、それに加えて浄水場整備だとか廃棄物処理場といった環境分野も、いよいよ商売になってきているというところであります。

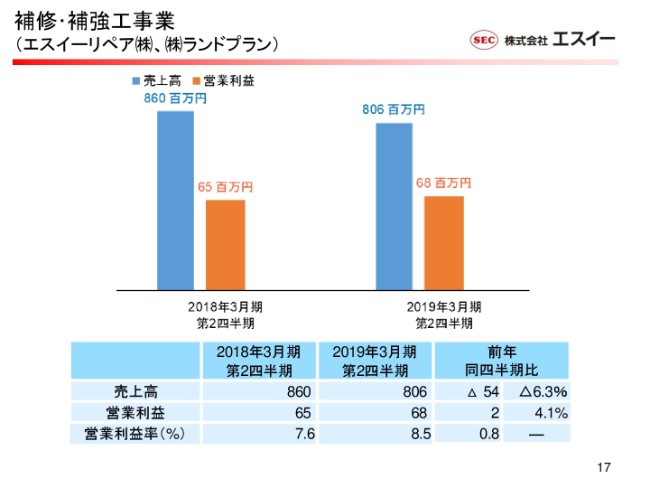

補修・補強工事業①

それから最後に、補修・補強工事のところでございます。

売上は前期比5,400万円のマイナスで6.3パーセント減です。ただし営業利益は、200万円上がって4.1パーセントということで、ほぼ去年に近い数字になっております。

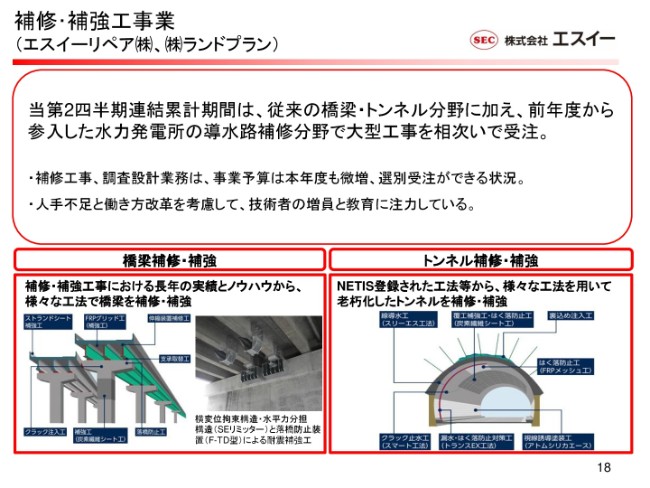

補修・補強工事業②

こちらの今年の特徴といたしましては、「従来の橋梁・トンネル分野に加えて、前年度から参入した水力発電所の導水路補修分野で大型工事を相次いで受注」ということでございます。

これは今、経産省で中小の水力発電所の電力買取というのがあるんですけれども。それに新設、もしくは古い発電所の設備更新をある程度すると、有利な買取価格になるということで、今は非常に集中して出ております。大型物件をいくつも抱えているということで、意外と民間企業がもっている水力発電所、それから自治体の企業局がもっている水力発電所といったところが、今は更新を急いでいるという状況であります。

もともとの道路とか橋梁のところの事業予算は微増でございますので、どちらを取るかというようなところも、全体の中期的なことを考えながら、選別受注をやっているというところであります。

あと、現場代理人という有資格者がいないと仕事が取れないということで、今は若干そこのところが悩みであり、一生懸命技術者の獲得とそのレベルアップに注力しているところであります。通期を考えて、昨年並みにいくのではないかという見通しがついている状況でございます。

若干のでこぼこはございますけれども、そういうことで、通期は(売上高では)215億円、経常利益では10億5,000万円という見通しは、今も変えずにもっているというところでございます。

以上でございます。