5. 国民年金・厚生年金「平均年金月額と個人差はいくらほど?」

ここからは、老後の暮らしを支えるメインの柱となる「老齢年金」の受給額についても見ていきます。

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の平均年金月額は、いずれの年齢でも国民年金のみの受給権者は5万円台、厚生年金(国民年金部分を含む)の受給権者は14万円台~16万円台となっています。

では、60歳~90歳以上の全受給権者における、老齢年金の「平均・個人差・男女差」も見ていきましょう。

5.1 国民年金・厚生年金「男女別」平均と個人差

老後の公的年金受給額は、現役時代の年金加入状況により個人差・男女差があるのが現状です。

60歳~90歳以上の全受給権者における平均年金月額(男女全体)は以下の通りです。

- 国民年金(老齢基礎年金):5万7584円

- 厚生年金保険(国民年金部分を含む)14万6429円

ただし男女別に見ると、国民年金のみを受け取る場合は男女ともに5万円台ですが、厚生年金を受け取る場合は男性16万円台、女性10万円台と差があります。

個人差にも着目する必要があるでしょう。厚生年金を受け取る人同士でも、現役時代の働き方や加入期間、賃金水準は一人ひとり異なるため、実際の受給額は大きくばらつきます。

公的年金の平均額はあくまで目安であり、ご自身の年金見込み額をしっかりと確認しておくことが、老後の生活設計を立てる上で不可欠です。

5.2 年金額は増額も「実質目減り」の理由

年金額は、物価や賃金の動きに合わせて毎年改定されます。

2025年度の年金額は前年度から1.9%引き上げられ、これで3年連続のプラス改定となりました。しかし、「マクロ経済スライド(※)」が発動されたため、この引き上げ率は物価の上昇率を下回っています。

つまり、年金の実質的な価値は目減りしているのです。年金額の増加が物価の上昇に追いついていないのが現状です。

老後の生活設計を立てる上では、このような年金の変動リスクも考慮に入れる必要があります。

※マクロ経済スライド:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

6. 【年金が収入の軸】シニア世代の「年間総所得と内訳」

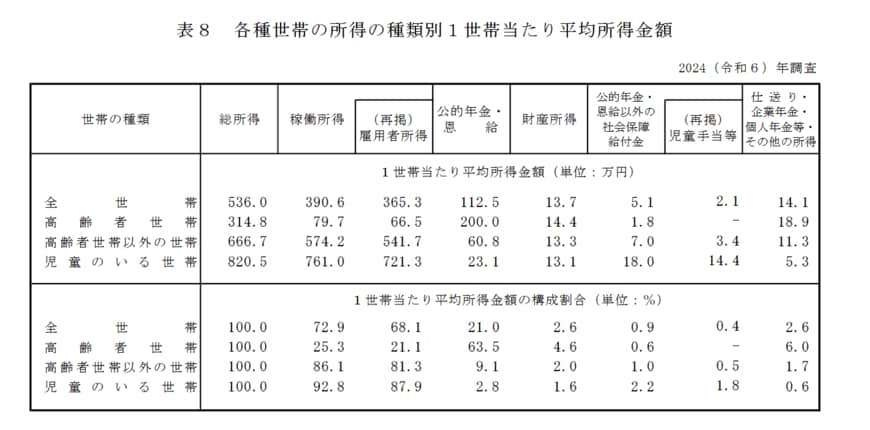

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の「1世帯あたりの平均所得金額」を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

6.1 高齢者世帯の平均所得金額

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年314万8000円、月額に換算すると約26万円です。

主な内訳は、所得の3分の2を占める月額約16万6000円の「公的年金」と、約2割を占める月額約5万5000円の「雇用者所得」です。

この所得構成からは、高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

7. 将来に備え、計画的に資産を育てよう

物価の高い状況が続き、将来の暮らしに不安を感じる方も増えているのではないでしょうか。なかには、これまでの倍以上の値段になってしまった商品もあり、家計への影響は小さくありません。

そうした中で、若い世代でも早めに老後資金を準備しようと、NISAやiDeCoといった制度を活用して資産運用を始める人が増えています。銀行に預けておくだけでは、物価上昇によってお金の価値が少しずつ目減りしてしまうためです。

将来に備えるためには、自分に合った方法で物価高対策を取り入れながら、計画的に資産を育てていきたいですね。

参考資料

- 総務省統計局「家計調査報告(家計収支編) 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 内閣府「令和5年度 高齢者の住宅と生活環境に関する調査結果」第2章 調査結果の概要 -3 3.住宅の状況

- 厚生労働省「健康寿命の令和4年値について」

- 厚生労働省「平均寿命と健康寿命」(記事・用語辞典)

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 内閣府「令和7年版高齢社会白書」

- 厚生労働省「年金制度改正法が成立しました」

川勝 隆登