2. 不足額給付の対象条件と支給額の目安

定額減税補足給付金(不足額給付)は次の2つのケースに該当する方がもらえるものです。

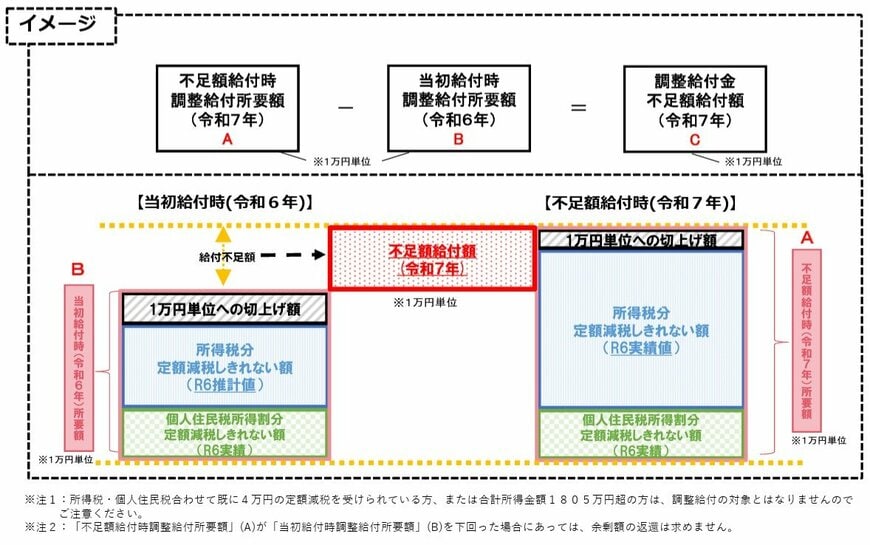

2.1 不足額給付Ⅰ:調整給付後も不足があった人

所得税や住民税からの定額減税がきちんと引ききれない人には、2024年に「調整給付」として現金が支給されました。でも、あとからわかった実際の収入や扶養家族の数によって、「もらえるはずの金額が思ったより少ない、なんか足りない」という人もいます。

以下のようなケースに当てはまる人が対象になることがあります。

- 2024年の所得が、前年より減った

- 2024年中に扶養親族(子の出生など)が増えた

- 税金の修正申告で、住民税が少なくなった

- 前年は所得がなかったが(学生など)2024年に就職した

→ いずれも当初の見積もりより減税できる額が増えるため、足りなかった分が追加で支給される可能性があります。具体的には、当初もらった給付金と改めて計算した給付金の差額分が支給額となります。

2.2 不足額給付Ⅱ:減税対象外でも受け取れる人

定額減税の対象となる所得税・住民税の納税額がゼロで、本人として定額減税の対象外である方、また「一定所得以下の世帯向け」の給付金ももらっていない人がいます。そうした方に、定額で原則4万円を支給する仕組みです。ただし2024年1月1日の時点で海外に住んでいた方は3万円の支給になります。

以下の条件をすべて満たした人が対象になることがあります。

- 所得税・住民税の納税額がゼロで、本人として定額減税の対象外

- 家族の扶養に入っていない方で、扶養親族などとして定額減税の対象外

- 低所得世帯向けの給付も受けていない

→ 例えば、家族経営を支える専従者や、所得はあるが課税されていない人などが該当する可能性があります。