2018年11月9日に行われた、東洋紡株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:東洋紡株式会社 代表取締役社長/社長執行役員 楢原誠慈 氏

2019年3月期第2四半期決算説明会

楢原誠慈氏:改めまして、おはようございます。東洋紡の楢原でございます。本日はお忙しい中、私どもの決算説明会にご出席いただきまして、ありがとうございます。また日頃は、私どもの事業運営にご理解・ご支援を賜り、ありがとうございます。この場を借りて御礼を申し上げたいと思います。

お詫び

2018年度上期の決算説明の前に、お詫びを申し上げたいと思います。資料に書いておりますとおり、9月6日に敦賀事業所で大きな火災を起こしまして、関係のみなさまには大変ご心配、ご迷惑をおかけして、本当に申し訳ございませんでした。

少し概要をご説明しますと、発生したのは9月6日のお昼過ぎで、鎮火に約1日ちょっとかかってございます。ということで、敦賀事業所のエアバッグの原糸、“ブレスエアー”、衣料用ナイロンなどの製造設備が被災をしております。焼失面積は、約1万9千平方メートルでございますので、ほとんど工場において大きな面積が消失してしまっております。

被害を受けた資産は、その工場の固定資産、そしてそこにあったたな卸資産です。損害額としては、撤去費や、工場が止まっている間の固定費の部分、あるいはバックアップをしていただく方にいろいろ特別な費用がかかれば、東洋紡として負担をしなければいけないなど、いろんなものがございますので、現時点としてはまだ未定でございます。

一方、私どもとしては適切な火災保険に入っておりますので、基本的には損害額はカバーされると思っていますが、まだ金額が決まっているわけではありません。そういう意味では損失も保険金も未確定ということで、この部分については影響額がわかり次第、速やかにお知らせをしたいと思います。

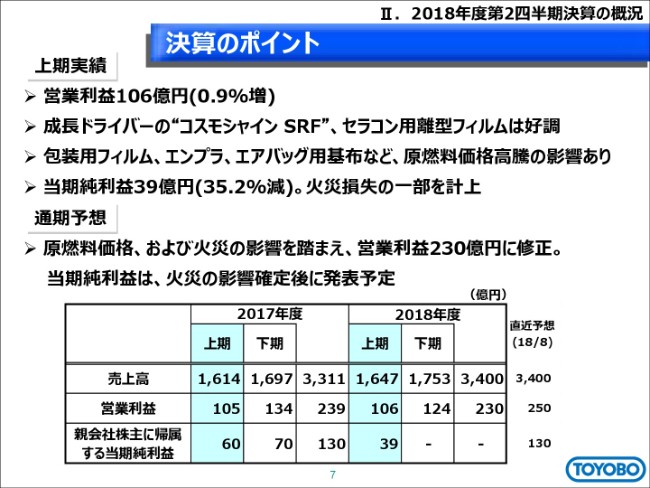

決算のポイント

それでは、中間決算のご説明に入りたいと思います。上期の実績は、営業利益106億円で、去年が105億円でしたので、ほぼ同じレベルに留まりました。その要因としましては、成長ドライバーでございます“コスモシャイン SRF”、セラコン用の離型フィルムについては、我々が思っていた以上にしっかり伸びてございます。

一方で、パッケージングフィルム、エンプラ、それからエアバッグ用の基布など、原燃料の価格の影響を非常に大きく受けておりまして、結局相殺した格好で営業利益は増やすことができませんでした。

当期純利益は35パーセント減の39億円としておりますが、先ほど申しました火災の損失を一部計上して、一方で保険は全く計上しないということで、大きな減益という格好になってございます。

通期の予想は、ご承知のとおり原燃料価格の高騰から、非常に厳しいものがあります。また、火災の影響に加え、米中の貿易摩擦の関係の影響もあって、営業利益はもともと250億円と申し上げていたところ、230億円となりました。毎年のことで本当に申し訳なく、経営としては反省しておりますが、下方修正をさせていただきます。

当期純利益は、先ほど言いましたように、マイナスサイド・プラスサイドともに、未確定要素が大変多くございます。今回は異例のことではございますが、未定とさせていただいております。

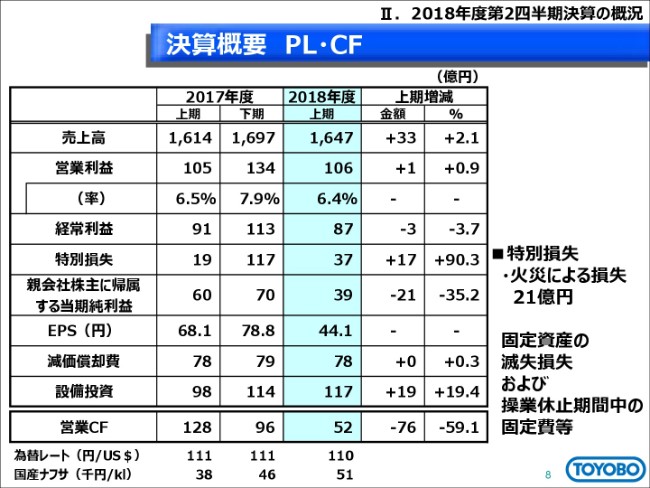

決算概要 PL・CF

もう少しPL・CFを見てみますと、売上は若干増収になってます。1つはSRF等が伸びているのと、原燃料価格が高騰しておりますので、当然そのなにがしかは価格に転嫁させていただいているという関係で、売上はなんとか増やすことができました。営業利益の増減については、後ほど詳しくご説明しますが、要は去年とあまり変わっていません。それに、営業外損益のプラスマイナスを入れると、経常利益は若干のマイナス(となりました)。

なくなってしまった固定資産をバランスシートに載せておくわけにはいかないので、先ほど申しました火災による損失を特別損失に落とし、今回の決算に休業期間中の固定費分を21億円織り込んでおります。その関係で、2018年上期利益としては、大幅減益の39億円でございます。

また、特徴的なこととして、営業キャッシュフローがかなり減っていると思われます。これは原燃料価格の影響で、在庫が同じ数量であっても金額が増えています。(この値が)今までは減ってきていましたが、今回は増えた関係もあって、営業キャッシュフローは、かなり小さな数字になってございます。

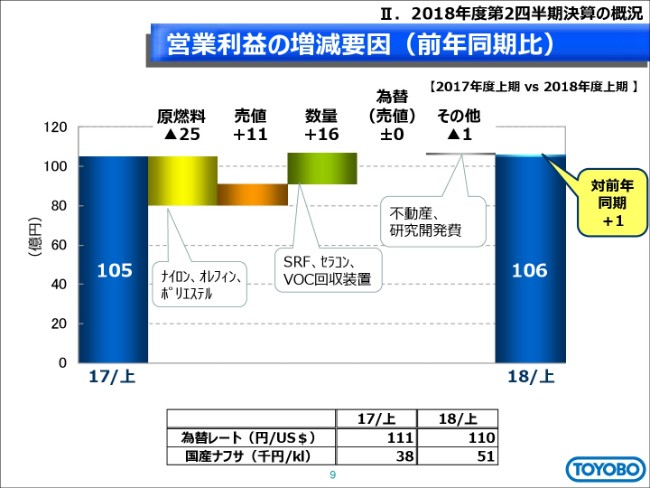

営業利益の増減要因(前年同期比)

営業利益の増減でございます。一番大きいのはやっぱり原燃料の価格でございます。去年の3万8,000円のナフサから5万1,000円ということで、1万3,000円上がっております。その分を我々の購入ベースで見ると、25億円ほどの影響になって、売値で少し挽回をしていますが、差し引き10億円ほどのマイナスとなりました。

一方、数量はSRFやセラコン、あるいはVOC回収装置といって、中国で環境規制が本格的に行われるようになったので、ちょっと高いけれどしっかりとした性能の東洋紡のVOCの回収装置が増えていっているということでございます。そんな関係で、原燃料の価格のところを数量で挽回しましたが、残念ながら去年並みに留まってございます。

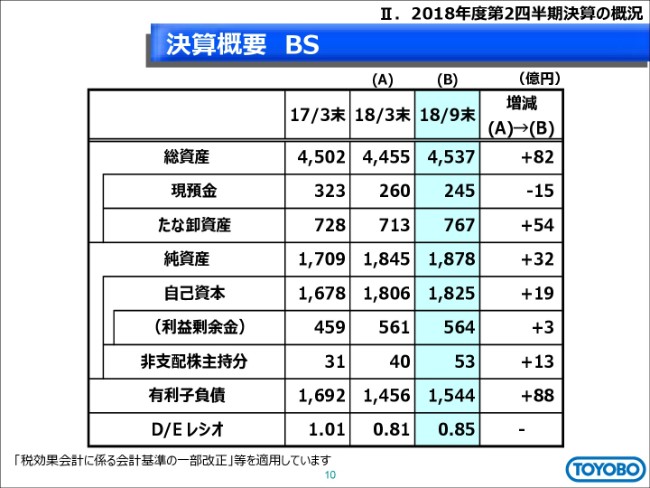

決算概要 BS

バランスシートは、先ほど申しましたように、たな卸資産がやっぱり原燃料価格のアップで、在庫の単価がアップしているというのが大きくて増えて、その分総資産が増えてございます。その分有利子負債が増えて。これは、社債を100億円出したところも影響しております。

この中間期だけで純資産を見ると、先ほど見たように当期利益は39億円しかなくて、配当を35.5億円としていますので、純資産についてはほとんど変わらないというところです。我々の課題のD/Eレシオについては、それでも1を切った状態を維持してございます。

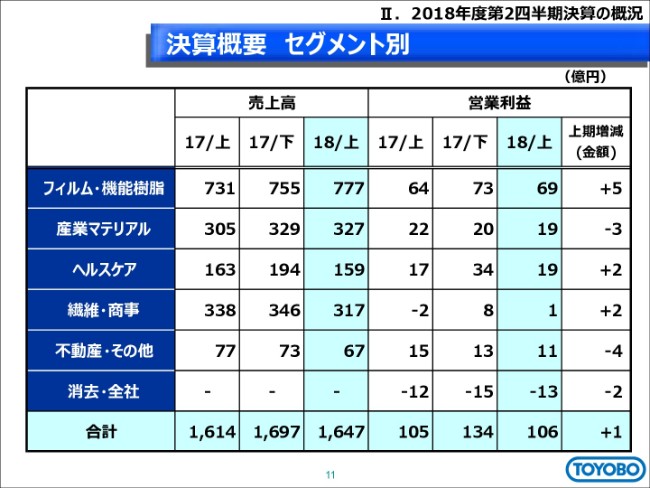

決算概要 セグメント別

セグメント別の概要をざっと見ていくと、先ほどから口頭で申していることを、数字的に表しております。フィルム・機能樹脂は、原燃料価格のマイナスがあったんだけど、SRF、セラコンが伸びて増益。一方、産業マテリアルは、やっぱり原燃料価格の影響をまともに受けて、フィルムは増益、産業マテリアルは減益になってございます。

ヘルスケア、繊維・商事は、去年特殊な費用があったこともあり、若干のプラスになっています。不動産・その他は、本社ビルを売却した関係で、よそに貸していた賃料がなくなった分3億5,000万円ほど上期で影響しています。そういった関係でマイナス4億円で、トータルとしては1億円の増益に留まったということです

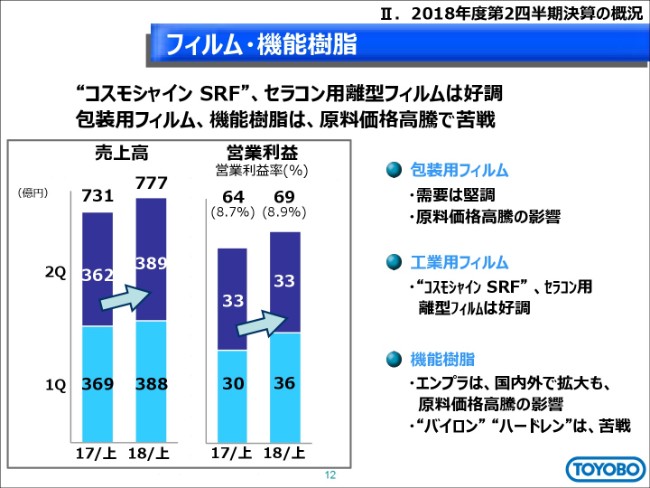

フィルム・機能樹脂

セグメント別に見ていきます。これも先ほどから申し上げていることですが、SRF、セラコンのフィルムは好調です。一方、ほかの包装用フィルム、機能樹脂は原料価格で苦戦しています。例えばこのバイロンなどといった機能樹脂は、米中の貿易摩擦の影響をちょっと受けてマイナスということで、増益にはなりましたが、残念ながらあまり大きな増益にできなかったというところです。

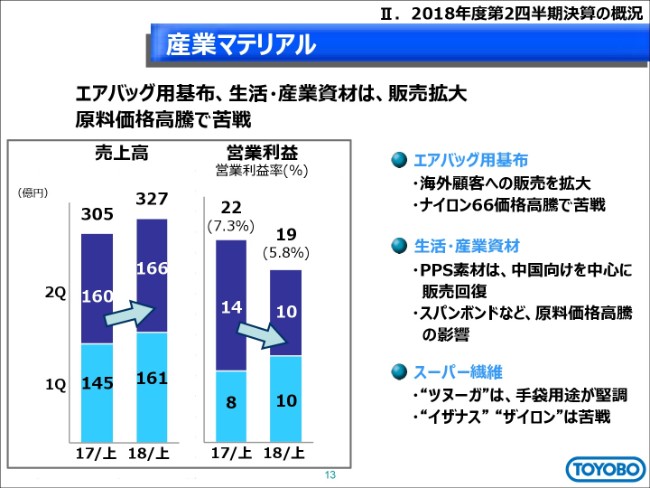

産業マテリアル

一方、産業マテリアルは、エアバッグの基布など、「織物ベースで売上を伸ばしていこう」と言って、売上としては3割ぐらい伸びていっています。しかし、残念ながら原料の高騰があって、ナフサが上がった分ぐらいはお客さんには受けてもらえますが、ナイロン66はそれ以上に上がっているので、そういう意味では利益には全く貢献ができていません。

それ以外のところも、若干プラスの材料もあるんですけれども、基本的には原料価格の高騰の影響を受けて、残念ながら減益という格好になってございます。

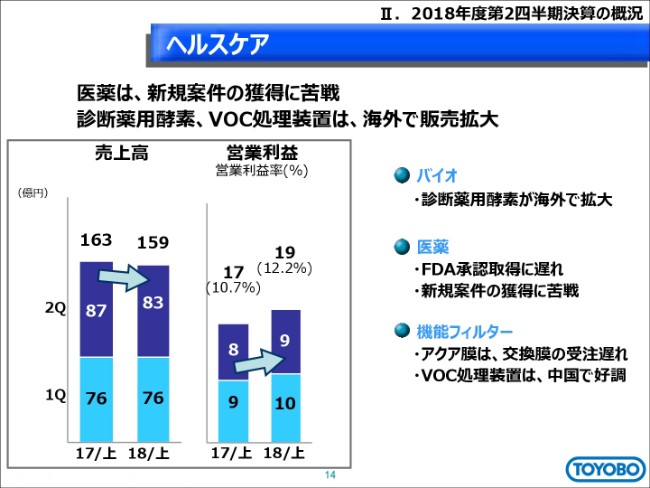

ヘルスケア

それからヘルスケアは、去年医薬でGLP費用一括処理をしました。今年(2018年)も新たなFDAの承認案件はやっていますが、非常にFDAのルールが厳しくなってきているのもあって、今承認が遅れています。あるいは、新規案件の獲得に苦戦していると言いますか、それなりに収益のある新規案件に絞って受注活動をやっているものの、なかなか計画をしていたようには取れなくて、やっぱり減益となっています。

それから、診断薬用酵素は海外で好調、VOCの処理承知も中国で好調ですが、もう1つ厳しいのはこのアクア膜です。私ども中東が、しかもサウジアラビアが中心となっています。今サウジアラビアでは、さまざまな制度改革をされている中で、新規案件が止まっていたり、あるいは担当される方が変わっていたりするため、イニシャルコストの高い東洋紡の膜はちょっと不利になっていたり、交換膜の発注もやや遅れていたりという関係があって、厳しい状況となっております。

ということで、去年GLP費用の一括処理があったので、その分がなくなったほども伸ばすことができなかった、ちょっと残念な結果になってございます。

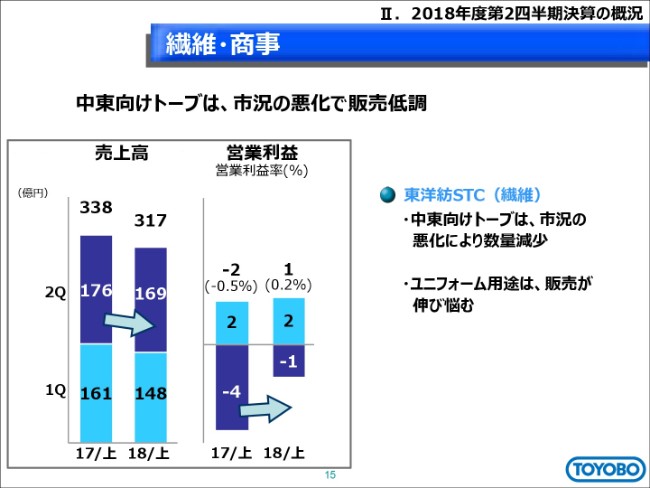

繊維・商事

繊維・商事についてです。これも今申しましたサウジアラビアの関係が大きいのですが、中東向けのトーブが市況の悪化で販売が低調しております。もともと、去年までが良すぎたので、在庫調整をしていたところに、サウジアラビアの中では、例えば、販売店でもサウジアラビアの方が働いて、売らないといけないというルールができているので、今まで商売をされたことのないサウジアラビアの人が我々のトーブ地を売っても、全く売れない……ということはありませんが、そういう事情もございます。

そういう意味では、外国人の雇用が減って、外国人の方もかなり海外に出られていることから、やっぱり経済的にもやや、混乱とまではいきませんが弱いといったところもあって、今トーブ地は苦戦をしております。

そんなこともあって、去年大きなマイナスがあったので、それがなくなったということはもっと増えてもいいのですが、肝心要のトーブ地が悪くなって、あまり増益になっていないというところでございます。

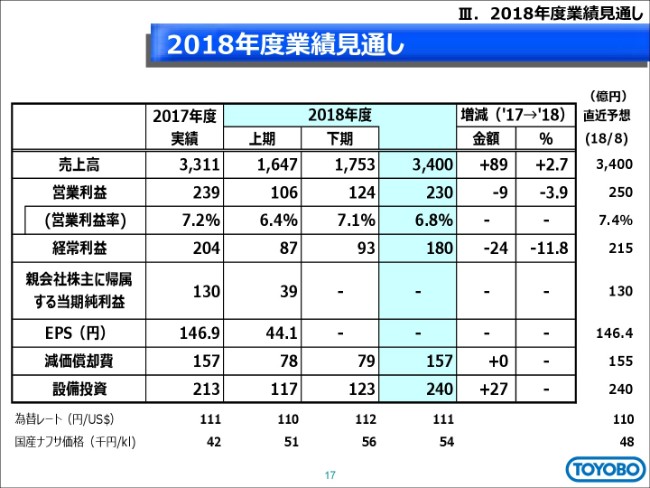

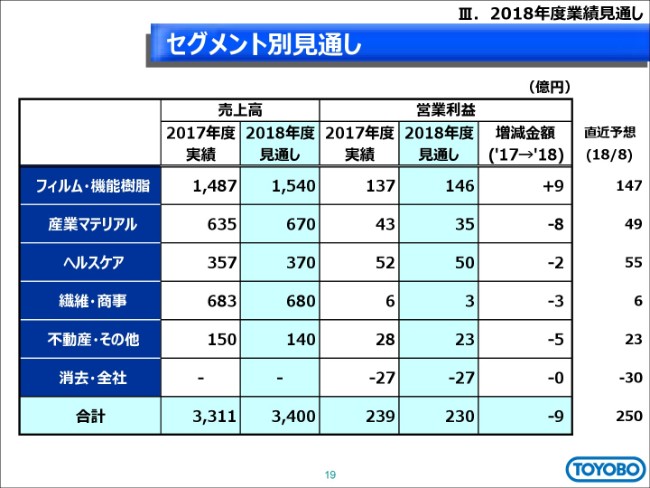

2018年度業績見通し

2018年度の見通しでございます。売上は、先ほどから言っていますように、原燃料価格のアップをしっかり転嫁して、あるいはSRFは伸びていますが、営業利益は残念ながら、去年に比べても減益となり、原料が上がっています。そして、火災による影響があります。それから米中の摩擦。こういったところがあって、若干の減益とさせてもらっています。

経常利益は、例えば、サウジアラビア向けの海水淡水化の設備について、半分以上止めているような状態になっているので、そういった損を在庫に残すのではなくて、期間費用として処理をしようということで、営業外でかなり処理をしていますので、経常利益としては減益幅が大きくなっています。

当期利益は、プラス・マイナスがわからない部分が多いので、未定とさせていただいておりますが、保険でかなりカバーできます。この保険も、今年度末に決まるのか、間に合うのかはよくわからないので、もしかしたら今年度末は損だけ出して、かなり当期利益が減るような格好になるかもしれません。要は基本は保険でカバーできますので、配当についてはノーカウントと言いますか、火災の損失プラスはなしとして見ていくので、当初の計画どおり、今後何かよほど特別なことが起きれば別ですが、40円はしっかり配当を続けていきたいと思っており、十分できると考えております。

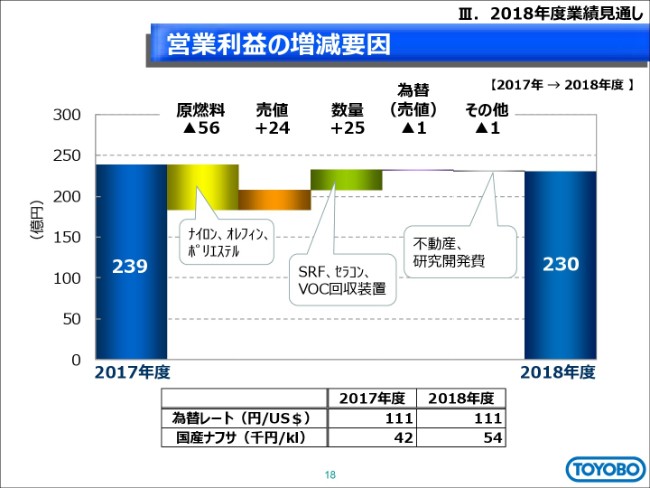

営業利益の増減要因

少し年度ごとの増減要因を説明します。原燃料価格が年度で5万4,000円と見ております。当初の計画は4万8,000円と見ていたので、発生ベースで30億円ぐらい増えて、価格転嫁もなかなか厳しいところです。

この厳しい要因の1つは、エアバッグのところでバックアップの体制をとろうと、なんとか総量を確保して、お客さまにご迷惑をかけないようにというのを、最終詰めてやっているところです。

そういう時に値上げの話などは少しできないというのもあって、エアバッグの値上げが遅れるという影響がここに入ってございます。

数量は、当初の計画では30億円以上増やす予定でございましたが、25億円ということで7億円ほど減らしています。これも先ほど言った医薬や繊維のところが悪くなっているというのもありますが、一番大きいのは火災の分です。

火災の分について、エアバッグの部分はけっこうわかりにくいです。もともと数量としては、どんどん織布の段階で増やしていっています。そして原料が上がっていっています。東洋紡で今まで例えば年間1万トンぐらい出していた分を、今回の火災で、外から買わなければいけなくなりました。

今回いろんなことがいっぱい起きていますのでわかりにくいのですが、数量のところでエアバッグで減らしているのは、例えばある程度の在庫はあっても、きっと今期だけでも3,000トンぐらいのレベルの糸を外から購入しなければいけないということです。

当然、私どもの原価と同じ値段で買えるわけはありません。PHPの場合はだいたいわかっているので、うちの原価よりも1ドルちょっと高い値段で売っています。もちろん我々も、子会社に売る時はそういう市況の価格で売っています。

うちと子会社だったら連結すると原価になりますが、PHPの場合は子会社ではないため、PHPから市況で買うと、当然キロ1ドルなにがしが上がってきます。3,000トンで1ドル上がれば、3億円のコストアップになって、そうするとそれが、数量は増えても、数量当たりの価格が下がるということになるので、数量増の効果がその分小さくなっているという面も大きくございます。

残念ながら原燃料価格の影響、火災の影響は想定外で少し大きかったので、その分をカバーできなくて、やっぱり10億円ぐらいの減益になりそうだということでございます。

一方、プラスのほうもけっこうあるんです。SRFやセラコンが伸びているので、こういった伸びるところはしっかり伸ばして、カバーしていきたいと思っております。

セグメント別見通し

セグメント別の見通しでございます。フィルム・機能樹脂のところは上期の動きと一緒です。原料が上がって厳しいところですが、SRF、セラコンががんばってくれているので、こういったところで増収増益ができます。

産業マテリアルにおいて火災の影響は下期には出てきます。エアバッグだけではなくて、「ブレスエアー」もドイツから供給はしてもらいますが、あのような網状クッション体を運んでくるというのは、けっこう運賃もかかるので、そういう意味でかなり、産業マテリアルについては減益幅が大きくなってございます。

それからヘルスケア、繊維・商事のところも、先ほど言ったように医薬の受注の少し弱いところ、あるいはトーブ生地の弱いところを考えて、若干堅めというのもあるんですが、去年に対して若干マイナスで見ております。

それから不動産・その他は上期に4億円のマイナスがありましたが、去年の下期は本社ビルが他社のものでしたので、下下で見るとほとんど影響はないということで、上期の影響だけ残ってマイナス5億円、トータルでマイナス9億円を考えております。

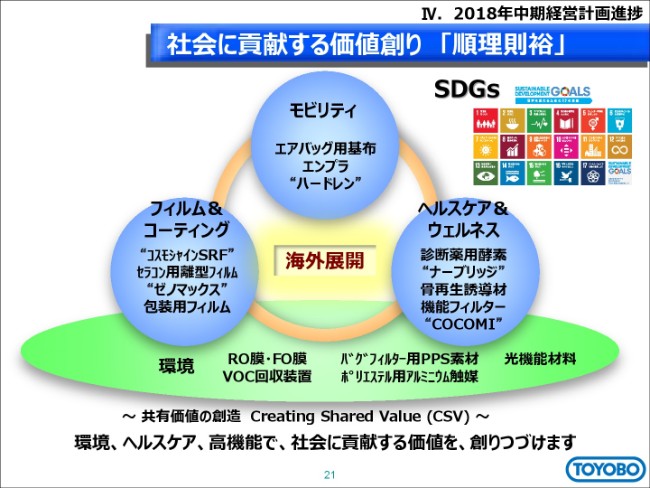

社会に貢献する価値創り 「順理則裕」

中計の進捗状況でございます。我々の事業をバクッとプロットしているんですが、今足元の収益源として、しっかり稼いでくれているのはフィルム&コーティングのところで、SRFやセラコンのフィルム、それから「ゼノマックス」もようやく立ち上がっています。包装用フィルムも、今原料高で少し厳しいところはあるんですが、がんばっています。

モビリティ、エアバッグは今回の火災で厳しい面がありますが、今後再建していく設備は今検討していっていますが、燃えてしまった以上、これを元に戻すことはできないので、我々としてはエアバッグ事業を我々の基幹事業と位置付けております。5年先・10年先を考えて今からつくるのですから、もちろん安全性に気を付けて、世界最新鋭の、効率の高い最高の品質をつくれます。世界のエアバッグのマザー工場と言えるようなものをつくっていこうとしております。

そういう意味では、5年先・10年先では、東洋紡のエアバッグ事業を引っ張っていけるような工場をつくっていきたいと。

あとはエンプラとか「ハードレン」といったところがこれからの中計を引っ張っていくものとなるかと思います。

もう少し先の次の中計ぐらいになると、このヘルスケア&ウェルネス、もちろんモビリティ、フィルム&コーティングも次の中計でもしっかりとがんばっていけると思うんですが、今まだまだあまり貢献できていないこのヘルスケア&ウェルネスのところが、こういった酵素、ナーブリッジ、骨の再生誘導材、あるいは今苦戦している海水淡水化等の機能フィルターについても、新しい膜が今できていっています。

したがって、次の中計はしっかり引っ張っていきたいです。こういう環境の分野のところ、この膜のところから光機能材料やVOC回収装置、ポリエステル用のアルミニウム触媒など、あまり目立たないものではありますが、非常に環境に優しいポリエステルをつくる触媒を我々は持っています。

こういったところを総合的に組み合わせていきたいです。今世間で言われている「SDGs」と、我々のやっている事業は、非常にマッチしているものが多いと思います。

安全性を高める、あるいは食品の賞味期限を延ばしていって捨てる食品を減らしていったり、環境をよくしていったり、健康に貢献したり、といった事業を我々は持っていますので、こういったものをしっかり伸ばしていきたいと(思います)。

我々はこういったものをしっかり伸ばしながら、CSVとあるように、我々の事業としてもしっかり伸ばして、世の中にも貢献して、社会の課題解決にお役に立って、かつ東洋紡の事業としてもしっかり伸ばしていく、さらに、世の中にまた役に立つ事業を伸ばしていく、そういうふうにやっていきたいと、そういう方向で今取り組んでいってございます。

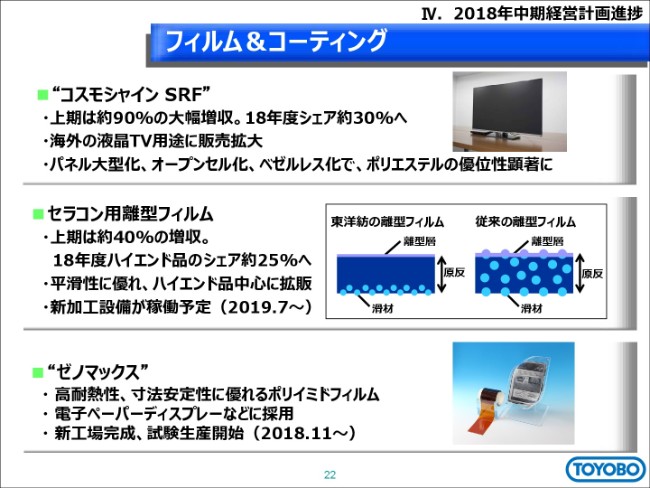

フィルム&コーティング

足元のところとしてフィルム&コーティングのところで言うと「コスモシャイン SRF」は上期で見ると約9割の大幅増収になっております。

そういう意味で、2018年度のシェアとしては、約3割ぐらいを目指せるのではないかと(思います)。我々のフィルムが置き換わることのできる市場は500億円ぐらいだと思いますが、おそらくこれの3割ぐらいは目指せるだろうということで、今販売拡大を行っています。

非常にSRFフィルム優位で、SRFフィルムがあるんだったらSRFフィルムを使いたいということで、非常に今好評を受けて、かつ製造現場も去年の上期はいろいろ苦労して、「なかなか立ち上がらない」「余分な費用がかかった」と申し上げていましたが、今年は非常に順調に操業も進んで、生産効率も上げていってくれているので、これからしっかり東洋紡を支えてくれると思います。

それからセラコン用の離型フィルムも、上期では前年に比べると約40パーセントの増収になって、2018年度はハイエンド品のシェアの25パーセントぐらいになるのではないかと(思います)。

ここに図を描いていますように、濃いブルーのところがフィルムですが、このフィルムの素材だけでつくってしまうと、巻いた時にくっついてしまいます。そのため、滑材を入れます。

他社さんのフィルムですと、フィルムの前半に滑材が入っていて、要は少しでこぼこにすることによって、巻いた時にくっつかないようにしていくんです。他社さんだと全部に均等に入っている。

弊社の場合は特徴のあるつくり方で、片一方にしか入っていません。そうすると、セラコンをつくる時に、ここに離型層でシリコンを塗っていかれるんですが、ぼこぼこしたところを平滑にするだけシリコンを塗るには、けっこう塗らないと平滑になりません。

一方、東洋紡のフィルムは片面はもともと非常に平滑なので、薄くシリコンを塗ったらもうそのまま使えるということで、非常に効率的というかコストダウンにも繋がるということで、私どものフィルムは非常に評価していただいて、今足りない状況なので、コーティングの設備を今敦賀でつくっておりまして、来年の7月には稼働するところでございます。

それからちょうど今稼働したのはこの「ゼノマックス」の工場でございます。高耐熱性、寸法安定性に優れるポリイミドフィルムで、電子ペーパーディスプレーなどに使われておりまして、今工場ができて動き出したところです。敦賀にありますので少し遠いですけれども、もし機会があれば、ぜひ来ていただければと思います。

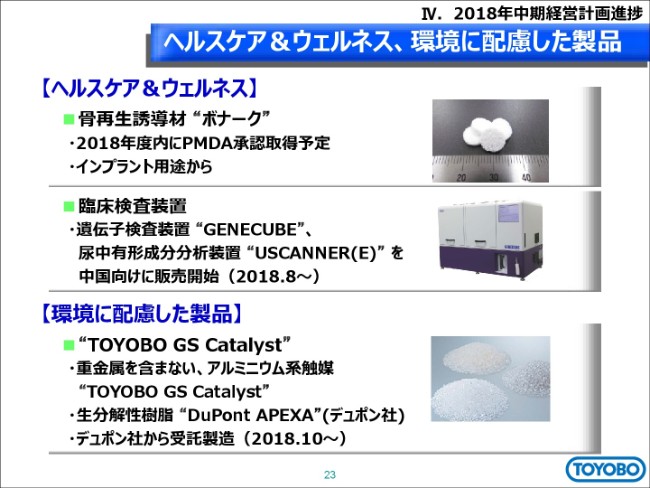

ヘルスケア&ウェルネス、環境に配慮した製品

それからヘルスケア&ウェルネスです。これは、今回の中計にはあまり大きな貢献はまだできないと思いますが、骨の再生誘導材が今年度中には承認を得られて、まずはインプラント用途から使っていただけそうと(思っています)。

それから臨床検査装置ということで、診断システム事業でやっていた遺伝子を検査する装置あるいは尿の成分を分析する装置といったものが、中国向けにもようやく承認いただけまして、この夏から販売を開始しております。

それから先ほども少しご紹介したとおり、GS触媒ということで、重金属を含まないアルミニウム系触媒というのを私どもは持っております。これを使ってデュポンさんの「APEXA」という生分解性の極めてポリエステルに近いものを、ちょうど先月から、まだまだ少量ですけれども生産を開始して、今後大きく増やしていけるのではないかと思ってございます。

信頼回復に向けて

最後に、今回の火災につきましては、関係当局と連携し、原因究明を進めております。まだ原因究明できていないのかと思われるかもしれませんが、燃えてしまっているのでなかなかわからないところがございます。今火が出たところはもう特定できていますが、そこの機械から火が出るということは、通常、今まで世界でもあまり例がないので、機械メーカーさんも困惑をされています。

そういうなかで我々は、可能性のあるところを徹底的に、燃えた部品を分析しながら今やっているところで、そういったことを踏まえて、今後他の事業所も含めて、安全性対策を今しっかりやって、またこれからエアバッグを再建していくにあたっては、同じようなところから火が絶対出ないように、仮に万が一火が出たら、ただちに自動的に消火できるような設備をつけたりする、そういう工場にしていきたいと。

今後は敦賀事業所の早期の復旧を進めるとともに、世間にもご迷惑をかけることのないように、全社一丸となって信頼回復に努めてまいりたいと思いますので、引き続きご支援・ご指導賜りたいと。よろしくお願いします。

以上でございます。ご清聴ありがとうございました。