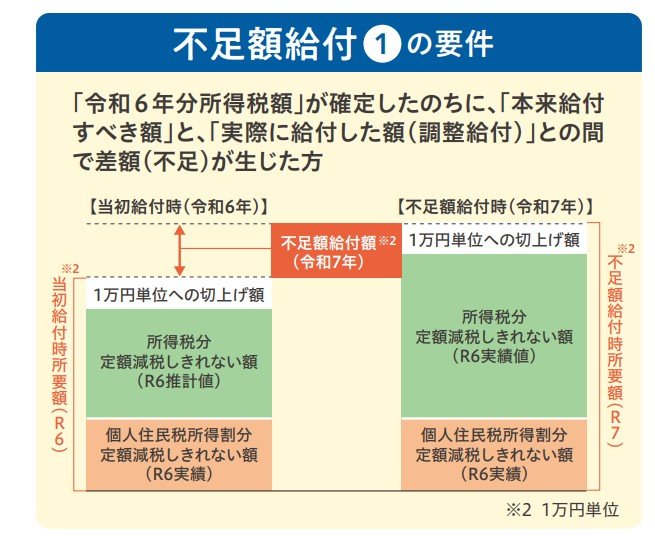

1.1 【定額減税】不足額給付①の詳細

「不足額給付①」は本来給付すべき金額と、当初に支給された調整給付額との間で差額が生じたケースに支給されます。

「税額の更正で住民税所得割額が減少した人」や「扶養親族が増えた人」、「所得が減少したことにより、2024年分推計所得税額(2023年中所得)が2024年分所得税額(2024年中所得)を上回った人」、就職等で2024年中に所得が生じた人」などがあてはまります。

支給額は1万円単位で切り上げられるため、実際の金額より多く受け取れるケースもあるでしょう。

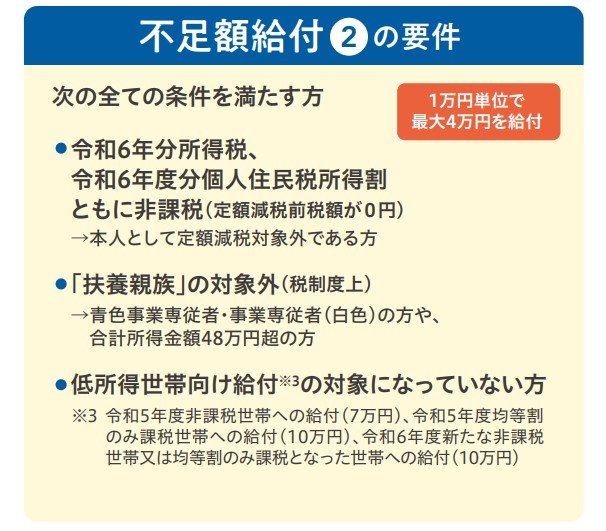

1.2 【定額減税】不足額給付②の詳細

「不足額給付②」となるケースは、下記3つの条件をすべて満たす場合です。

- 令和6年分所得税、令和6年度分個人住民税所得割ともに非課税

- 「扶養親族」の対象外(税制度上)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

3つの条件にすべて該当すれば、一律の給付を受けられる可能性があります。

金額は最大で4万円となります。すでに7月中に通知書を発送した自治体も多いですが、8月に予定している自治体もあります。

通知書が届く世帯は原則申請不要で自動的に振り込まれるものの、「確認書」等が届く場合は申請が必要です。いずれにしても、書面には必ず目を通すようにしましょう。

続いて、年金を受け取る人は必ず確認しておきたい「年金生活者支援給付金」について見ていきます。