2018年11月5日に行われた、日産化学株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日産化学株式会社 取締役副社長CFO 宮崎純一 氏

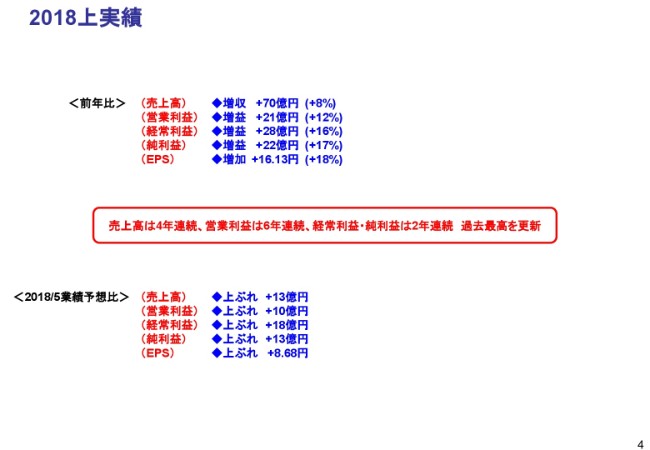

2018上実績①

宮崎純一氏:上期の概要でございます。売上980億円、営業利益194億円、当期で154億円ということとなりました。また、営業利益は前年同期比プラスの12パーセント、当期純利益はプラスの17パーセントということになりました。

2018上実績②

赤線で囲ってございますとおり、売上高は4年連続、営業利益は6年連続、経常利益・当期純利益は2年連続最高記録を更新してございます。いずれの実績値も3ページの右にございますとおり、年初における上期の予算を大きくクリアしてございます。

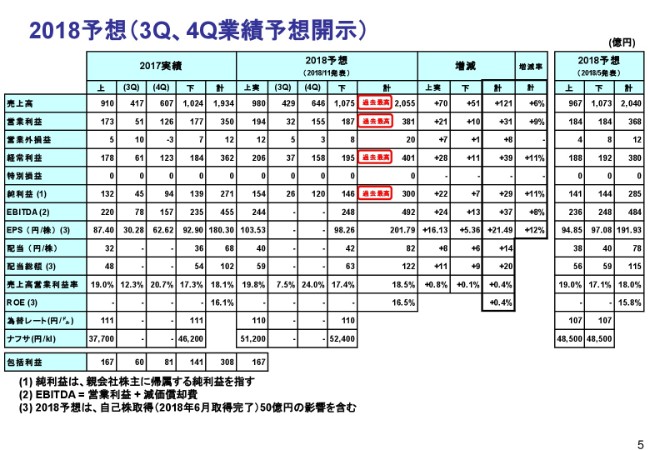

2018予想(3Q、4Q業績予想開示)

昨年同様、今回も第3四半期、第4四半期も分けて業績予想を開示してございます。年間の予想は、中ほどに記載のとおり、売上で2,055億円、営業利益で381億円、当期純利益で300億円となっております。

前提として、為替は110円、ナフサが5万2,400円という水準を想定してございます。この推移でいきますと、右の表にございますとおり、営業利益ではプラス9パーセント、純利益ではプラス11パーセントといった数字ということになります。

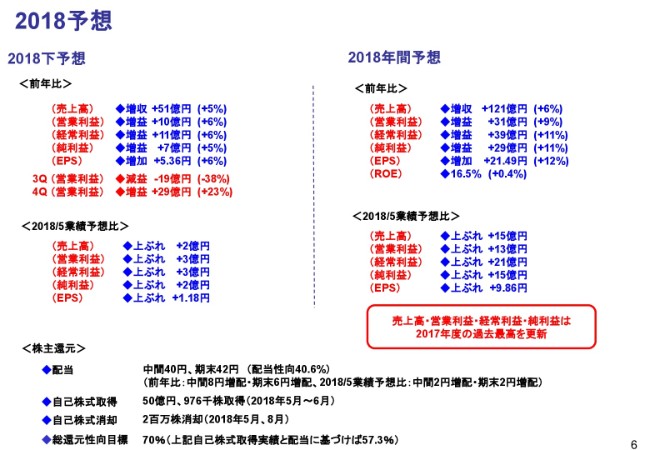

2018予想

こちらの数字でご注意願いたいのは、第3四半期と第4四半期で大きく数字が異なっているということであります。第3四半期につきましては前年比マイナス19億円、第4四半期は前年同期比プラスの29億円という予想でございます。

従いまして、この数字のとおりとして3四半期累積値では、プラス2億円に近い営業利益ベースにならないということになります。したがって、あらかじめ我々の予想がこうだということで、第4四半期にかなり利益が出るかたちになっているというのをご留意いただきたいと思います。

この推移でいきますと、下に記載のとおり、売上高、営業利益、経常利益、純利益ともに昨年度の過去最高水準を更新する数字となります。この数字にもとづきます株主還元は、6ページ下にございますとおり、中間で40円、期末で42円ということでお約束しておりますとおり、配当性向は約40パーセントをキープいたします。

この数字でいきますと、前年比では上期・下期合計で14円の増配ということになります。それから5月の年初の予想比に対しては中間期末ともに2円ずつの配当金額の上振れということになります。

自己株式取得は今のところ5月から6月の50億円だけですので、総還元性向目標70パーセントだけということでございますが、現在の実績でいきますと57.3パーセントということとなります。

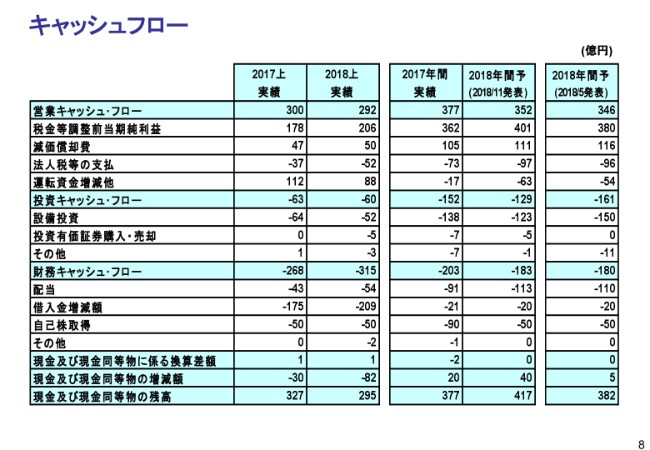

キャッシュフロー

キャッシュフローでございます。今期のところでは借入金の増減額、前期は175億円の減少、当初の場合は上期に農薬を中心とする売上債権の回収が大きくございますので、上期は借入金の圧縮ということになりますが、今期は前年に比べて借入金の減少額が30億円ほど増えてございます。

これはより綿密なキャッシュマネジメントということで借入金の金額を減らしてございます。ただし、年間ベースでいきますと右の11月予想のところにありますとおり、年間ではマイナス20億円ということに落ち着く見込みでございます。

したがって上期は、一番下の現預金の残高の欄で前年度の預金を見ていただきますと、約30億円の差がありますが、これは先ほどの借入金の減少額とほぼ一致している数字ということになります。

11ページ・12ページについては、クオータリーの売上、営業利益の動き、第3四半期・第4四半期の明細もこちらにございますので、後ほどご覧いただければと思います。

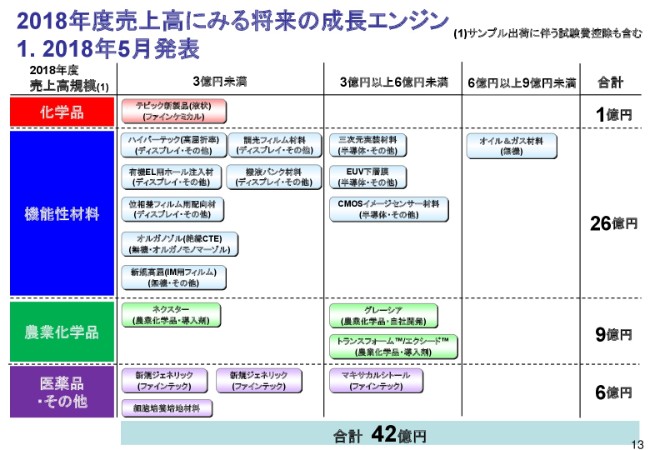

2018年度売上高にみる将来の成長エンジン

年初の説明会の時にお話ししました、将来の成長エンジンの売上でどのくらいあるかという表でございます。今回上期の実績をもとに見直しました数字が下にございまして、39億円ということで、ネットで3億円ほど減っております。

これはウェットの比較で見ていただきますと、機能性材料のところのEUVの下層膜と、CMOSイメージセンサ材料が合計で売上が3億円ほど下振れるという見込みでございます。

EUV下層膜についてはお客様で対応されておりまして、お客様側の生産が我々の見込みより少ないということで、とくに心配するものではないと思っております。

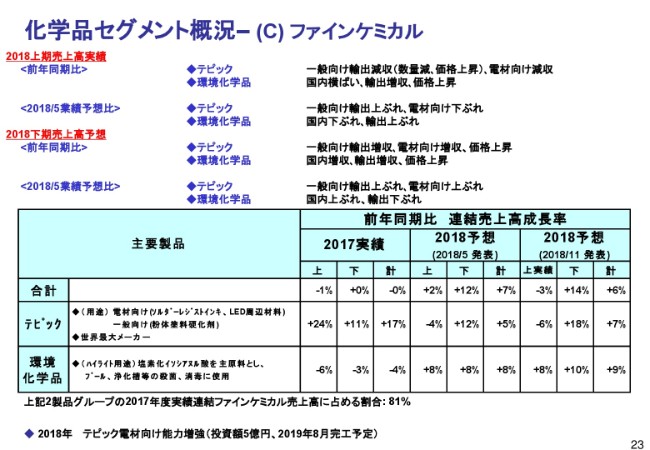

化学品セグメント概況– (C) ファインケミカル

それでは各セグメントの動きにまいります。まずファインケミカルの状況でございます。上期で見ていただきますと、テピックのところは売上が前年比マイナス6パーセントです。こちらは、もともとは中国の官局規制により米国で非常にタイトな需給関係が継続しているためです。したがって売上は意図的に下期へシフトしております。上期も価格を上げておりますけれども、下期についても更に上げるという戦略でございます。

環境化学品については内外ともに好調に推移をしてございます。

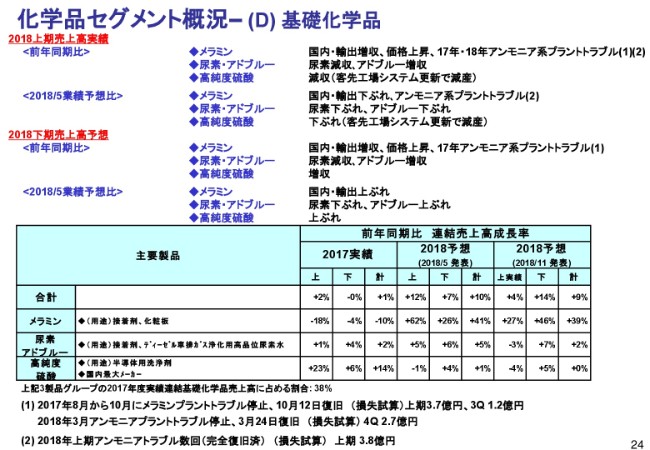

化学品セグメント概況– (D) 基礎化学品

基礎化学品にまいります。まずメラミンについて、もともとの予想が上期プラス62パーセントという予想でしたが、実績はプラス27パーセントということとなりました。

こちらの大きな要因は、このページの一番下に記載されている(2)の注にありますが、上期にアンモニア関係のところで、プラントのトラブルが数度ございまして、その度に止めざるを得ませんでした。その影響を合計しますと、損失影響で3.8億円、メラミン換算でいきますと、売上で6.8億円のマイナス影響、下振れ影響だったと今推定をしてございます。

したがって、それが上期の影響ということになりますが、下期については需給関係が好調でありますので、引き続き値上げをし、ボリュームも上がってくると見ております。

一方、尿素・アドブルーのところでは、尿素についてはメラミンの生産を上げるべく外販を抑えてメラミンに投入するという動きをしておりましたので、こちらはマイナスということになっております。

アドブルーは引き続き好調に推移をしてございます。高純度硫酸については若干の下振れといったような数字になっておりますが、これはお客様の工場の稼働が計画外で下がったということでございます。

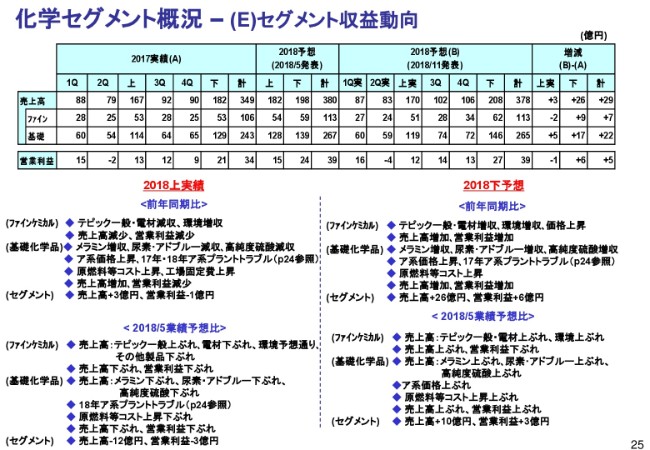

化学セグメント概況 – (E)セグメント収益動向

化学セグメント上期収益の実績についてです。ファインケミカルについては売上高が減少し、営業利益も減少しております。いずれも少額ですが、絶対値としてはそういう数字になってございます。

基礎化学品につきましては価格の上昇がございましたが、先ほどのプラントトラブルの影響が非常に大きかったため、結果的には売上高が増加しております。しかし、原燃料コストが上がっておりますので、営業利益は若干の減少ということとなりました。

合計しますとセグメントとしては売上高で3億円、営業利益でマイナスの1億円ということとなりました。

続いて右側にまいりまして、下期の予想です。ファインケミカル・基礎化学品ともに売上高の増加・営業利益の増加ということで、いずれも価格の上昇を見込んでございます。

全体としますと、セグメントというところにありますが、売上高で26億円の増加、営業利益で6億円の増加という前年比の数字を見込んでございます。

5月の業績予想で比べますと、一番下のところに記載しているとおり、上期はメラミンのところで大きくマイナスになりましたので下振れましたが、それをほぼ同額下期で取り返すというような計画となっております。

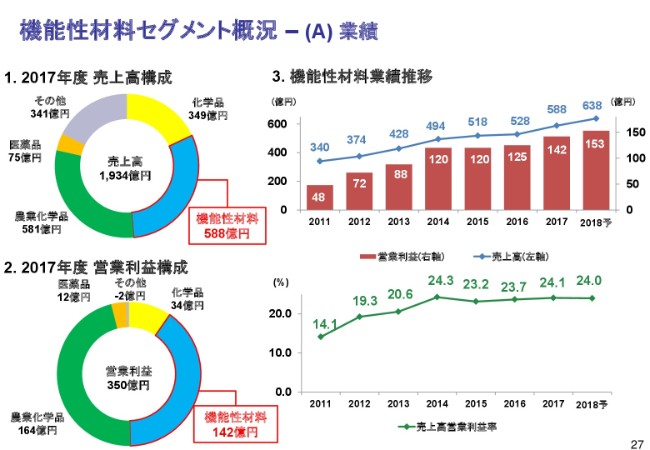

機能性材料セグメント概況 – (A) 業績

続いて機能性材料にまいります。機能性材料はディスプレイ・半導体・無機コロイドです。2018年の予想値でいきますと、売上の構成はディスプレイが大体45パーセント、半導体が35パーセント、無機コロイドが20パーセントといったような構成を見込んでおります。

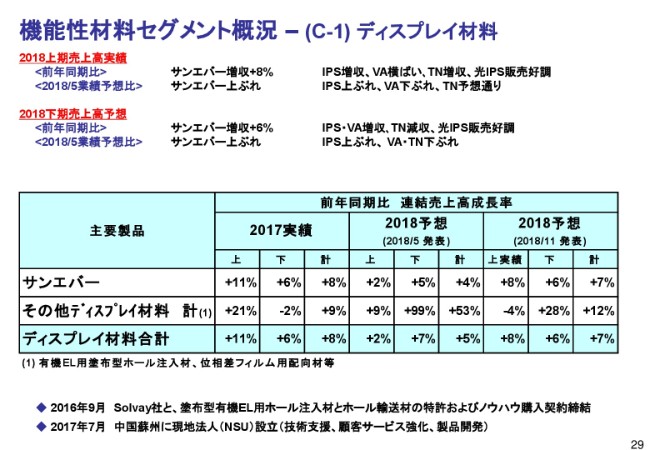

機能性材料セグメント概況 – (C-1) ディスプレイ材料

ディスプレイについてです。まずサンエバーの上期の実績はプラス8パーセントということで好調に推移をしてございます。

とくに光IPSが好調に推移をしておりまして、ラビングIPSから光への転換がさらに加速されているという状況でございます。

下期につきましても同様の傾向が続くと見ておりまして、サンエバーでは年間で7パーセントの増収を見込んでおります。年初では4パーセントと見込んでおりました。

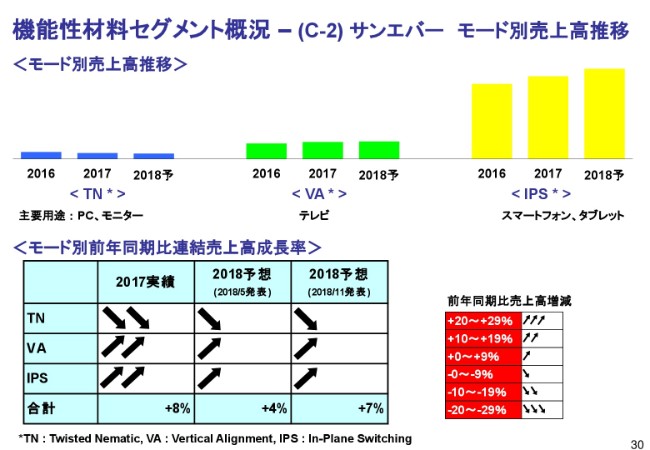

機能性材料セグメント概況 – (C-2) サンエバー モード別売上高推移

サンエバーのモード別の売上の数字が出ております。資料の通りIPSのところで、ラビングとは光を合計してこれが伸びてきているという数字が出ております。

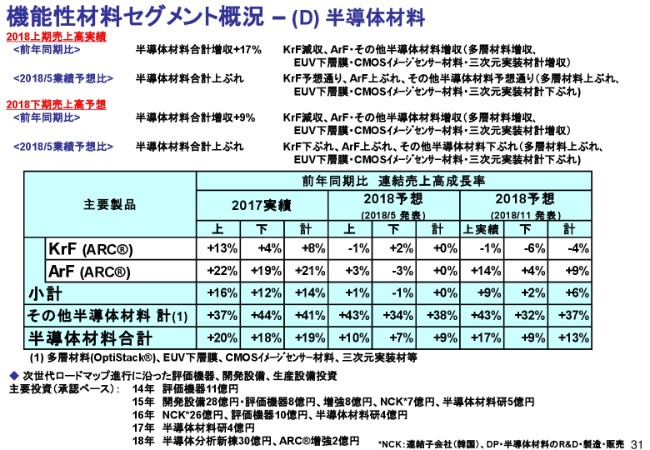

機能性材料セグメント概況 – (D) 半導体材料

半導体にまいります。まずKrFとArFの小計、ARCの小計について、上期の実績値は前年比プラスの9パーセント。年初の予想がプラス1パーセントでしたので、ArFを中心に非常に大きく伸びております。

これは韓国でのDRAM・3Dフラッシュの好調を中心として、需要が大きく上振れているということとなります。同じくその他半導体材料・多層材料等についても同様に伸びております。

下期につきましても、この好調が持続するという見込みでありまして、年間で見ますとARCはプラス6パーセント、その他半導体材料で37パーセント、半導体材料合計では13パーセントの増収を見込んでおります。

EUV下層膜・CMOSイメージセンサー材料・三次元実装材等々も増収となっております。三次元実装はほぼ年間では予想通りですけれども、EUV下層膜とCMOSのところは足しますと、少し下振れる数字を見込んでおります。

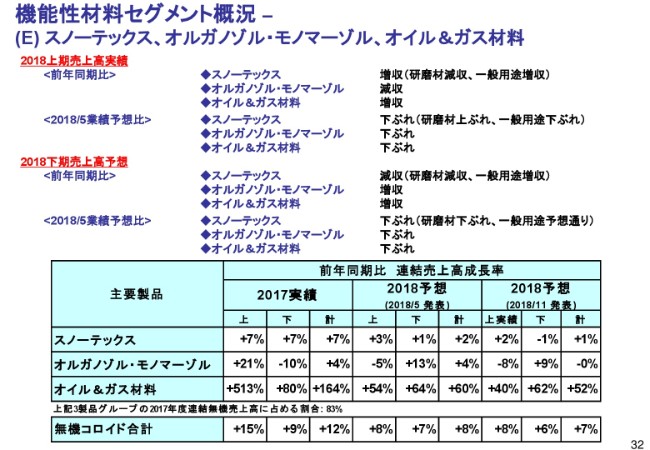

機能性材料セグメント概況 – (E) スノーテックス、オルガノゾル・モノマーゾル、オイル&ガス材料

無機のスノーテックスについてです。こちらは上期に研磨材が若干の減収、一般用途が増収ということで、プラス2パーセントという数字となりました。

研磨材の減収については、ある特定のお客様のところで下振れたというのが大きな要因でございます。

コルガノゾルも下振れ幅が予想よりも大きくなっておりますが、これはアメリカにおいて3D光造形向けの需要が少し下振れた結果でございます。

オイル&ガス材料につきましては、上期がプラス40パーセントということで、年初の予想よりも若干の下振れという数字で、推移してございます。コロイド材料全体としますと、売上の伸びはプラス8パーセントということで年初予想と変わりません。下期もほぼ同様の傾向が続くと見ております。

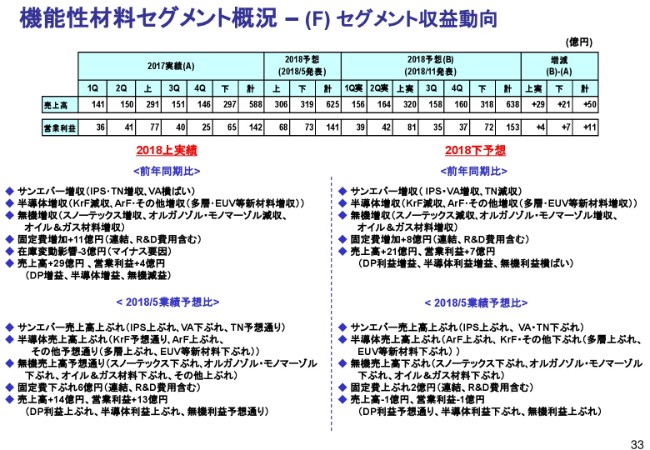

機能性材料セグメント概況 – (F) セグメント収益動向

機能性材料セグメントの収益の動向であります。まず、上期でありますけれども、今申し上げましたとおり、3つのサブセグメントはいずれも増収でございまして、売上高としましてはプラス29億円、営業利益についてもプラスの4億円という結果となりました。

ディスプレイは増益。半導体も増益。それから無機については、設備の増強が続いておりまして、固定費増の結果、少し減益というかたちとなっております。

機能性材料については固定費の増加が上期だけでプラス11億円ありましたが、それでも増益を達成してございます。

セグメント全体では最後の行に記載のとおり、売上では14億円上振れ、営業利益では13億円上振れという内訳となっております。

続いて下期の予想についてです。右側にまいりまして、やはりサンエバー・半導体・無機ともに増収ということで、売り上げはプラス21億円。営業利益についてはプラスの7億円という数字を見込んでおります。

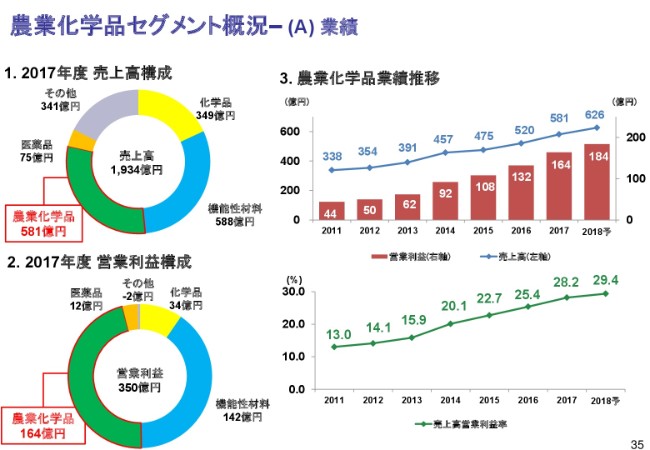

農業化学品セグメント概況– (A) 業績

農業化学品にまいります。主要製品の値引き前売上高の年間の成長率がございます。こちらで一番の特徴は、一番上のラウンドアップについて、年間では2パーセントの増収と見込んでおりましたが、今はマイナス6パーセントと見ております。これは上期だけでかなりの減収、それから下振れがございました。

理由は日本全般の天候不順、猛暑による農作業の減少、それから西日本を中心とする災害の発生ということで、ホームセンター等への来客数も大幅に減少してございます。

この影響を上期がもろに受けたというのがラウンドアップでございます。上期だけで値引き前ベースではだいたい10億円ぐらいの減収がございました。下期については、こういった要素がなくなると見ておりますので、当初予想どおりの数字を見込んでおります。年間としますと、マイナス6パーセントぐらいの数字と見ております。フルララネルにつきましては、年収予想どおりの成長を見込んでございます。

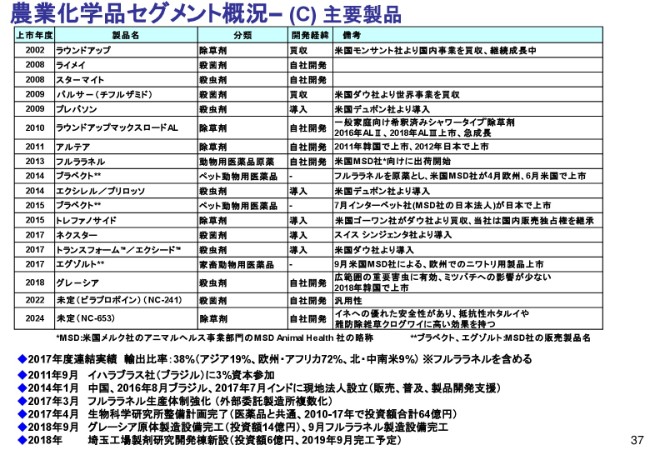

農業化学品セグメント概況– (C) 主要製品

農業化学品の主要製品についてです。2018年、この表の下から3つ目、グレーシアについては無事に上市されましたが、年初の予想よりも若干、上振れていると見ております。

それから表の下にいくつかコメントがあります。コメントの下から2つ目、この9月にグレーシアの原体製造設備が完工いたしました。

それから小野田工場において、フララネルの製造設備も完工いたしました。従来は国内において、外注2社を使って製造しておりましたが、自前の工場も立ち上がりましたので、供給不安の解消ということになろうかと思います。

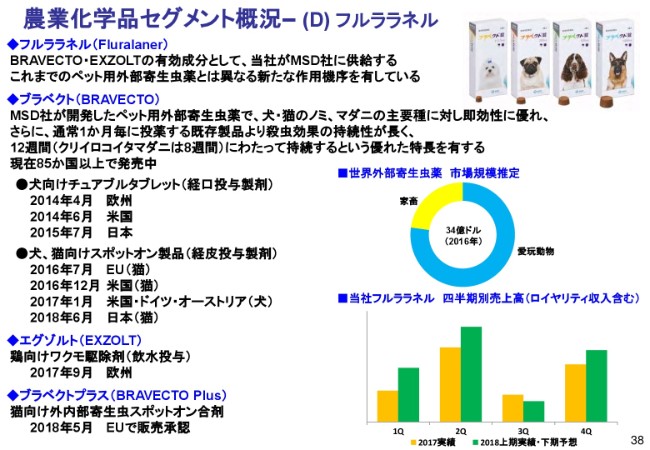

農業化学品セグメント概況– (D) フルララネル

フルララネル自体の製品の動きについてはとくにございませんが、資料の一番下に、今回からクオータリーごとのフルララネルの売上を棒グラフでお出ししてございます。黄土色が昨年、グリーンが今年になります。資料のとおり第1四半期・第2四半期では前年同期比売上が増えておりますけれども、第3四半期は逆に前年同期よりも、絶対額で数字が小さくなると(予想しております)。

それをまた第4四半期で増やすというような数字でして、先ほどの第3四半期の利益が前年比で下がるという、フルララネルの出荷時期のずれがございます。

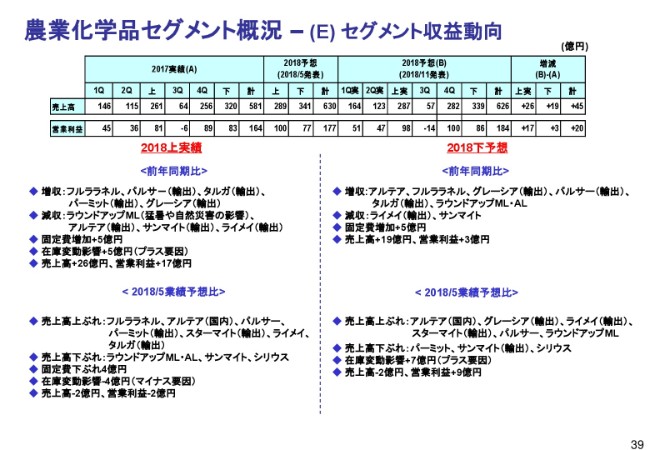

農業化学品セグメント概況 – (E) セグメント収益動向

農業化学品セグメントの収益の動向でございます。まず上期は、増収がフルララネル、パルサー等々と、フルララネル・その他輸出品ということになります。減収はラウンドアップ、それからアルテアも若干出荷のずれで、輸出についてはマイナスとなりました。

ラウンドアップについては、P/L計上するベースでいきますと、7億円の前年比減収でございました。結果として、売上高ではプラス26億円、営業利益でプラス17億円となりました。

その下に記載しております業績予想比において、売上高ではマイナス2億円の下振れ、営業利益でマイナス2億円です。

下期の予想についてです。右側を見ていただきますと、アルテア、フルララネル、それから輸出が増えております。ラウンドアップML・ALも増えておりますが、これはほぼ1億円前後の数字でございます。固定費も増えますが、結果として売上高では19億円、営業利益ではプラスの3億円という数字を見込んでおります。

業績予想比では、売上高はマイナス2億円でございまして、在庫変動の影響により、7億円と少し大きく出ております。従って、業績予想比に対してはプラス9億円という数字を見込んでおります。

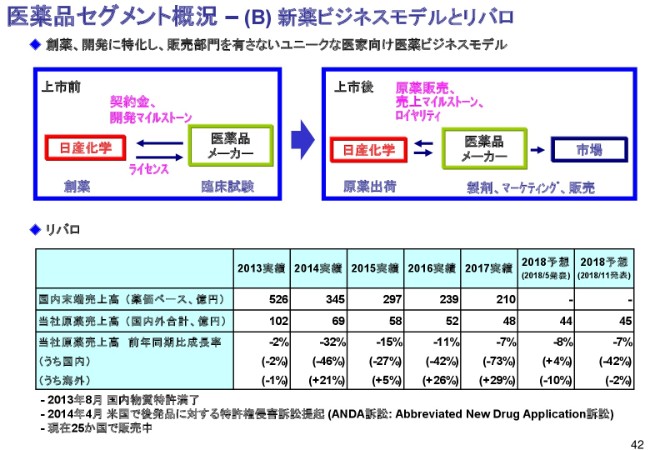

医薬品セグメント概況 – (B) 新薬ビジネスモデルとリバロ

続いて医薬品についてです。まずリバロについては、年初の予想では内外計で44億円と見ておりましたが、今は45億円という数字で見ております。ただ、国内が大きく下振れるということでありまして、国内から海外へのシフトとなります。

ただ、国内につきましては、売上が相当小さくなっておりまして、45億円のうち国内は3億円、輸出が42億円という数字でございます。

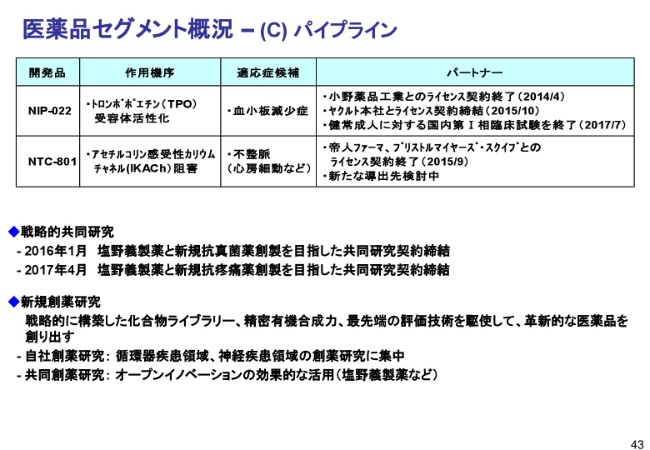

医薬品セグメント概況 – (C) パイプライン

パイプラインについては、とくに動きはございません。

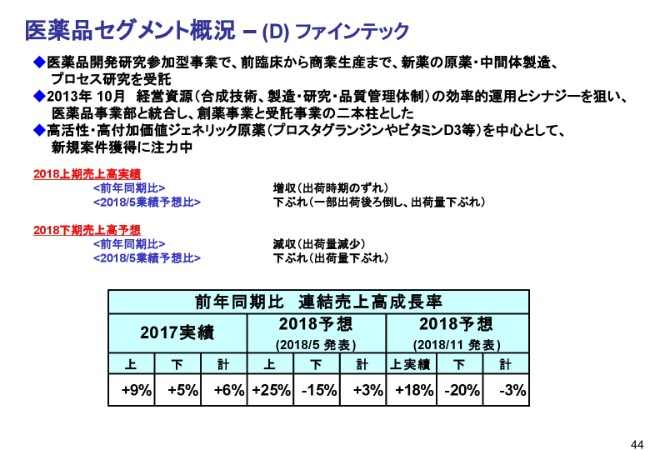

医薬品セグメント概況 – (D) ファインテック

ファインテックについては若干の出荷のずれもありまして、上期は前年同期比プラス18パーセントの増収で、見込みよりも少し小さい数字となっております。下期についても、マイナス15パーセントが年初の見込みでしたが、今はマイナス20パーセントと見ております。

こちらは昨年、一部で非常に大型のワンショット案件があったのですが、今年はそういった案件がなかったことから、数字が下振れた結果となっております。

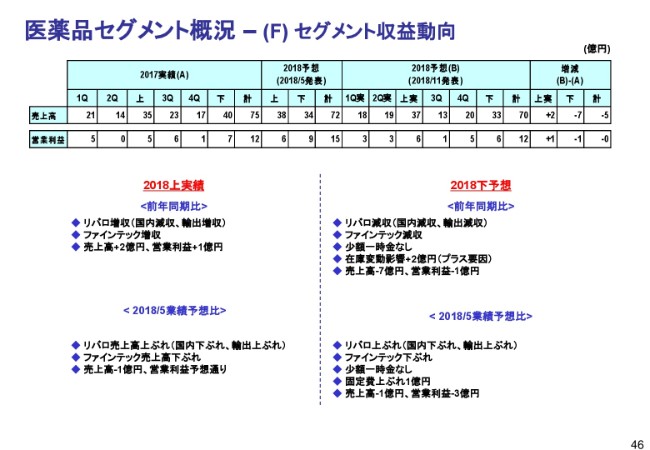

医薬品セグメント概況 – (F) セグメント収益動向

それでは、医薬品の収益の動向についてです。上期につきましては、小幅に売上が伸びましたので、売上ではプラス2億円、営業利益ではプラス1億円といった数字となっております。下期につきましては右に記載のとおり、売上ではマイナス7億円、営業利益ではマイナス1億円と見ております。

下期では、若干の一時金を見込んでおりましたが、それがなくなることになりましたので、下期の営業利益はもともとの予想よりも、マイナス3億円下振れているという数字となりました。

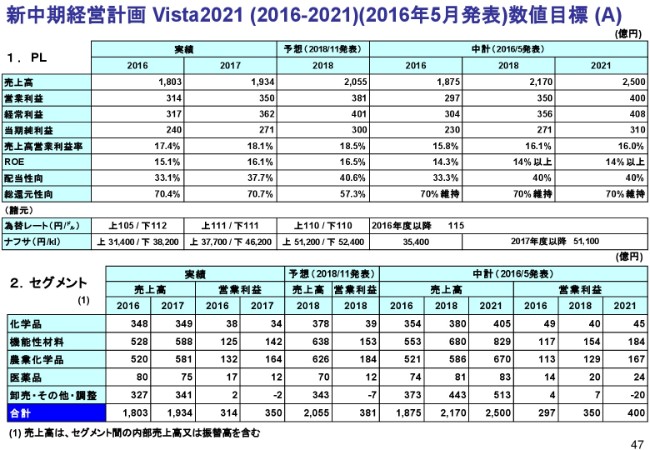

新中期経営計画 Vista2021 (2016-2021)(2016年5月発表)数値目標 (A)

中計との比較であります。下のセグメントのところの営業利益は、11月予想では年間で381億円と見ております。この数字は2017年の350億円に対して30億円上振れているということで、現時点では2021年の数字は400億円としておりますが、中計が2019年度からステージ2になりますので、来年5月には数字・戦略等の見直しを行う予定でございます。

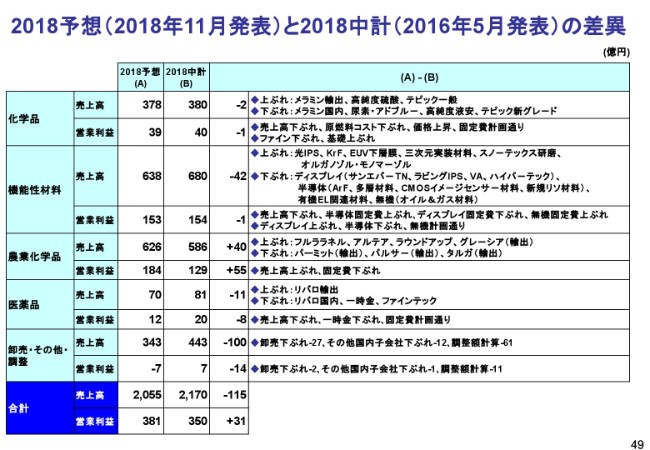

2018予想(2018年11月発表)と2018中計(2016年5月発表)の差異

今申し上げました、もともとの中計350億円と今の予算381億円とで、31億円の差異がどこで生じているかを、簡単にご説明してございます。資料のとおり、化学品と機能性材料について、営業利益はほぼ中計どおりの着地となりました。農業化学品における差異は55億円ということで、非常に大きく上振れております。医薬品についてはマイナス8億円という数字となっております。

ESG

ESG関連についてです。この9月、初めて我々の銘柄は、Dow Jones Sustainability Asia Pacific Indexに選定されてございます。それから、統合報告書も、今年9月にようやく初めて発表いたしております。ホームページをご覧いただければと思います。

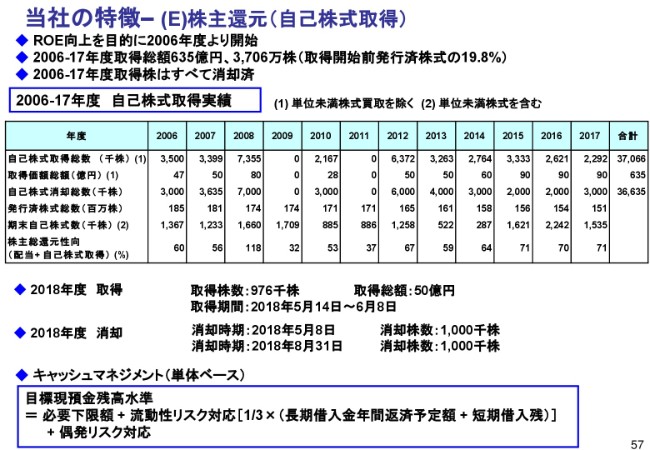

当社の特徴– (E)株主還元(自己株式取得)

最後に、自己株式についてです。表の下に記載のとおり、2018年度は50億円で5月に実施をして、97万6,000株を取得しております。それから、2018年度につきましては、100万株ずつ2回消却をしておりますので、手元には、金庫株として50万株強ぐらいしか残っていない状況かと思います。

以上、上期の決算のご説明とさせていただきます。ありがとうございました。