2. 国民健康保険のメリットとデメリット

国保のメリットは、定年前の収入が低かったり、定年後に収入がなくなる(または減少する)場合、社保と比較して国保の方が保険料が安くなることです。

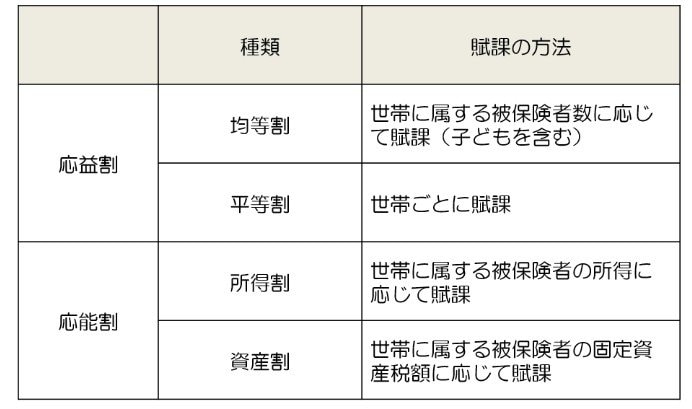

国保の保険料計算方法は市区町村によって異なりますが、世帯所得が一定額以下になると保険料の軽減措置が受けられるからです。

デメリットは、扶養家族がいる場合、扶養家族の人数に応じた保険料を支払わなければならないことです。扶養家族が多いほど保険料は高くなります。

また、休業時の所得保障機能を持つ傷病手当金や出産手当金(定年退職する人はあまり関係がありませんが)が出ないこともデメリットです。

3. 健康保険の任意継続(社保)のメリットとデメリット

社保のメリットは、扶養家族がいる場合、任意継続する社保に扶養家族を保険料負担なしで入れられることです。在職中と同様、自分1人の保険料を負担するだけで、扶養家族は無料で健康保険に加入できます。

また、所得の高い人(または高かった人)は、国保より保険料を抑えられる可能性があります。

社保の保険料は退職時の標準報酬月額を基に計算しますが、標準報酬月額には上限が設定されているからです。条件を満たせば、傷病手当金や出産手当金も出ます。

デメリットは、加入期間が最大2年であることです。2年を経過すると、結局は国保に加入しなければなりません。加入手続きが2度必要になるため、面倒に感じる人もいるでしょう。

在職中と異なり保険料が全額自己負担となるため、国保より保険料が高くなることもあります。