3. 【国民年金と厚生年金のしくみ】年金額に差がでる理由とは

ここでは、年金額に差が出る理由について紹介します。

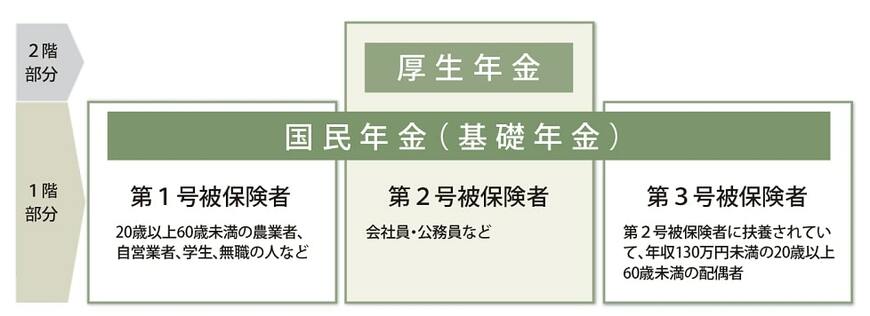

日本の公的年金制度は、「国民年金」と「厚生年金保険」の2階建て構造です。

3.1 国民年金(1階)

- 20歳以上60歳未満のすべての人が加入

- 保険料は一律、加入期間が長いほど満額に近づく

3.2 厚生年金(2階)

- 会社員や公務員が加入

- 賃金に応じて保険料と年金額が変動

自営業や短時間労働者などは厚生年金に加入していないことが多く、国民年金だけの受給になるため、受給額に大きな差がつくのです。

4. 将来への備えは早めに始めましょう

8月は年金支給月です。

手元に入る年金額を見て「本当に足りるのだろうか」と改めて考える時期かもしれません。

夏は食費や電気代も上がる季節です。

年金額だけでは将来に不安を感じる方は、iDeCo(個人型確定拠出年金)や新NISAなどの制度を活用して備える方法もあります。

小さなことでもいいので、老後の備えや家計管理を始めてみませんか。

参考資料

- 総務省統計局「2020年基準 消費者物価指数 全国6月分(2025年7月18日公表)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から1.9%の引上げです~」

- 厚生労働省「いっしょに検証!公的年金~年金の仕組みと将来~」

- 厚生労働省「[年金制度の仕組みと考え方]第1 公的年金制度の意義、役割」

- 厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

円城 美由紀