4. ゆとりのある老後に向けた「資産形成」とは?

ここまで、年代別の貯蓄額における「平均値・中央値」や、固定費の見直しについて解説しました。

日々の生活費や収入とのバランスを確認したり、固定費の見直しおこなったりして、家計に「余剰資金」ができるケースもあるでしょう。

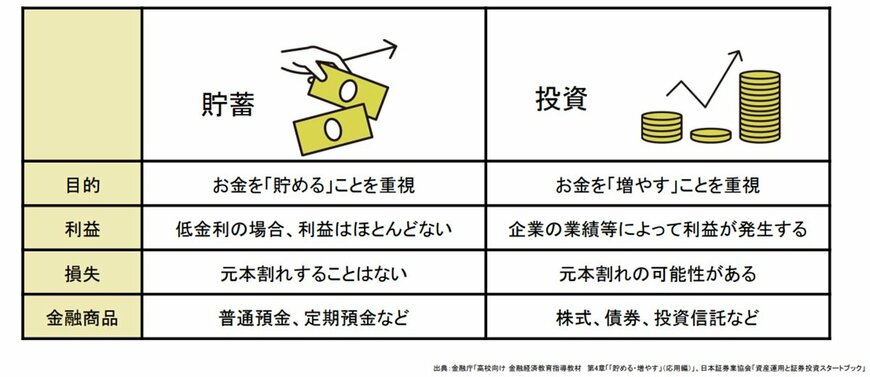

貯蓄も資産形成の1つです。

しかし、長らく続く物価高の影響で、預貯金の金利よりも「物価の上昇率」が高くなっています。

そのため、預貯金のみの資産形成では、資産価値が実質的に目減りしてしまう可能性があります。

家計の収入と支出を把握したうえで余剰資金がある場合、「資産形成」について考えてみるのもよいでしょう。

資産形成の方法の1つとして、税制優遇制度である「新NISA」を活用した資産運用があります。

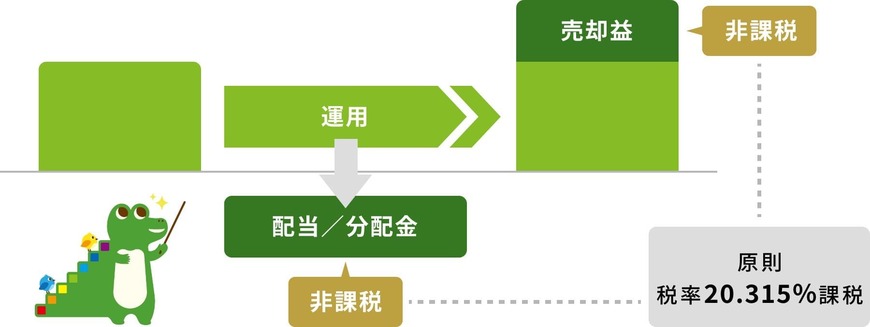

通常、資産運用で得た利益に対して20.315%の税金がかかります。

なお、預貯金の利息に対しても、20.315%の税金がかかっています。

新NISAを活用すると、資産運用で得た利益に対してかかる「20.315%の税金が非課税になる」メリットが得られます。

ただし、資産運用は利益が期待できる一方で、価格変動リスクが伴います。

そのため、資産運用を検討するときは、金融商品ごとに異なる特徴や経済情勢などを理解しておくことが大切です。

ご自身の家計や資産全体のバランスなどを把握したうえで、ゆとりのある老後生活を目指し、資産形成について考えてみてはいかがでしょうか。

参考資料

- 金融経済教育推進機構「家計の金融行動に関する世論調査」

- 金融庁「NISAを知る」

- 消費者庁「お金を育てる「資産運用」の知識」

- 金融庁「資産形成の基本」

- 一般社団法人全国銀行協会「今こそ始めたい「資産形成」という名の備え」

- 国税庁「株式・配当・利子と税」

苛原 寛