2025年6月、年金制度改正法が成立しました。

65歳以降も年金を受け取りながら働く世帯や、共働きの世帯が増えている中、年金を受け取りながら働くと年金額が削減されてしまったり、扶養内で働くには収入が一定金額以下でなければいけなかったり従来の年金制度ではこれらの多様性に対応できないのが課題でした。

今回の改正は、働き方や男女の差等に中立的な年金制度を構築することとともに、セカンドライフにおける生活の安定を図ることも目的となっております。

この記事では、今回の年金制度改正のポイントを紹介するとともに、現代のシニア世代が実際にどれくらい年金を受け取ってしているのか、またどれほど貯蓄をしているのかについても解説していきます。ご自身の将来資金準備を見直すきっかけになれば幸いです。

1. 年金制度改正の全体像を振り返る

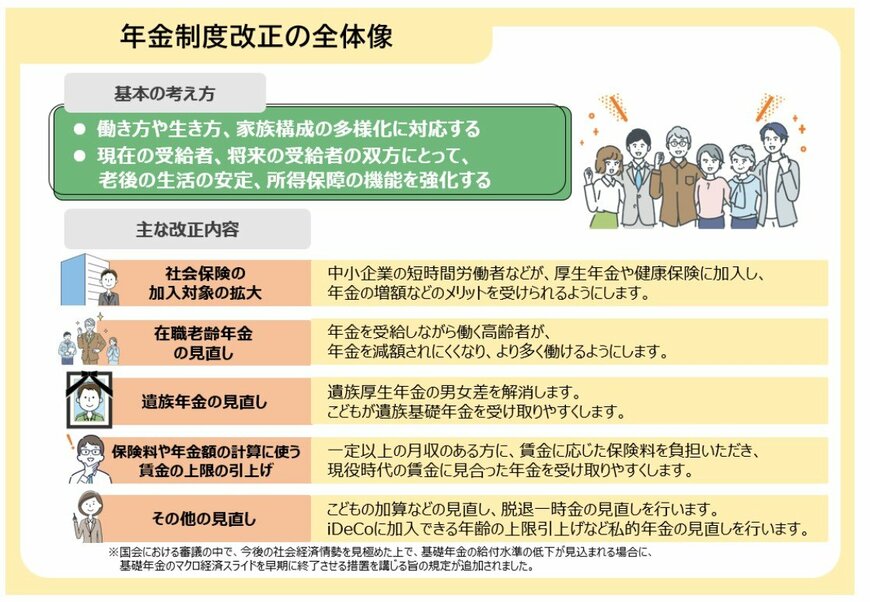

今回の改正の全体像を見ておきましょう。

1.1 主な改正内容

社会保険の加入対象の拡大

- 中小企業において短時間で働く人などが、厚生年金や健康保険に加入し、年金増額などのメリットを受けられるようにする

在職老齢年金の見直し

- 年金を受け取りながら働くシニアが、年金を減額されにくくなり、より多く働けるようにする

遺族年金の見直し

- 遺族厚生年金の男女差を解消。子どもが遺族基礎年金を受給しやすくする

保険料や年金額の計算に使う賃金の上限の引き上げ

- 月収が一定以上となる人が、賃金に応じた年金保険料を負担し、現役時代の賃金に見合った年金を受給しやすくする

その他の見直し

- 子どもの加算などの見直し、脱退一時金の見直し

- 私的年金の見直し:iDeCo(イデコ:個人型確定拠出年金)加入年齢の上限引き上げなど

上記の改正内容からも、公的年金は「老後の受給額」だけの話ではなく、現役世代の働き方やキャリアプラン、人生設計とも深い関わりを持つことが分かります。

2. 【70歳代・二人の老後】現代の高齢者の「平均貯蓄額」はいくらなのか

J-FLEC 金融経済教育推進機構が「家計の金融行動に関する世論調査(2024年)」を公表しています。

この調査結果をもとに、70歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)を確認していきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

70歳代・二人以上世帯の平均貯蓄額は1923万円ですが、これは一部の高額な貯蓄を持つ層が平均値を大きく引き上げているため、実態としてはもう少し低いでしょう。

中央値で見てみると、貯蓄額は800万円まで下がり、より多くの世帯がこのあたりの貯蓄額に集中していることが伺えます。

世帯ごとの貯蓄額分布は、以下のとおりです。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

最も多いのは、金融資産を全く持たない「貯蓄ゼロ」の世帯で、全体の2割以上(20.8%)を占めています。一方で、3000万円以上の貯蓄を持つ世帯も約2割(19.0%)存在し、大きな開きがあることが分かります。

その他の貯蓄額の割合を見ていくと、100万円未満の世帯が5.4%、100~200万円未満が4.9%、200~300万円未満が3.4%と、比較的少ない貯蓄額の世帯も一定数存在します。

一方で、1000~1500万円未満の世帯が10.2%、2000~3000万円未満の世帯が8.9%など、まとまった貯蓄を持つ世帯も存在します。

続いて、2024年12月に公表された厚生労働省の一次資料をもとに、今のシニア世代がどの程度年金(厚生年金・国民年金)を受け取れているかを見ていきます。