2. 65歳から住民税非課税世帯になるための年収はいくら?

65歳から住民税非課税世帯になるには、年金受給額と、年金以外の所得金額が重要です。まずは住民税の課税・非課税を決める要素のひとつである「公的年金等控除」について理解し、住民税非課税となる年収を見ていきましょう。

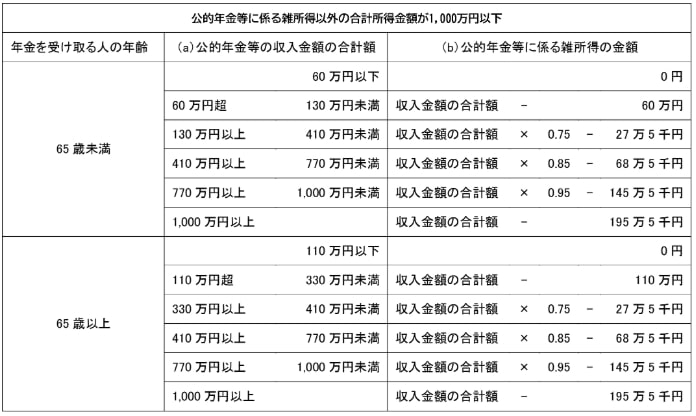

2.1 所得が大幅に減る「公的年金等控除」を知ろう

65歳以上の人は、他の年代に比べて住民税が非課税になる可能性が高い傾向にあります。控除額の大きい「公的年金等控除」が適用されるためです。

公的年金等控除は、公的年金収入に対して適用される控除です。65歳以上であれば、最低でも110万円が控除されるため、所得が大幅に減ります。

控除を有効活用することで、ある程度の収入があっても所得が少なくなるため、住民税が非課税になる可能性が高まるのです。

2.2 【夫婦世帯・単身世帯】65歳から住民税非課税となる年収

では、東京23区に在住する夫婦世帯・単身世帯を例に、65歳から住民税所得割・均等割ともに非課税になる年収を見てみましょう。

夫婦世帯

- 住民税非課税の所得要件:(35万円×2)+31万円

- 公的年金等控除:110万円

- 合計:211万円

※配偶者の給与収入が100万円以下もしくは年金収入が155万円以下でなければならない

単身世帯

- 住民税非課税の所得要件:45万円

- 公的年金等控除:110万円

- 合計:155万円

夫婦世帯であれば、年収211万円までは住民税が非課税になります。この場合、配偶者も非課税となるには、給与収入が100万円以下か、年金収入が155万円以下であることが条件です。どちらかがボーダーラインを上回ってしまうと、住民税が課税され非課税世帯とみなされません。

単身世帯の場合は、収入155万円以下であれば住民税は非課税です。月あたりの年金額が12万9000円までであれば、住民税はかからないと考えてよいでしょう。もし年金以外に所得がある場合は、住民税の課税対象となります。

次章では、住民税非課税世帯が受けられる恩恵を解説します。