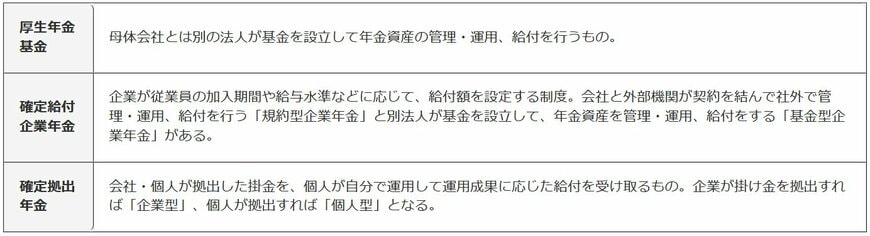

6. 《豆知識》年金には「3階部分」がある

公的年金のほかに、企業や所属団体の福利厚生の一環として従業員に提供される「企業年金」や自身の判断で加入する「個人年金」があります。大きく分けて、次のような種類があります。

3階部分:企業年金・個人年金13/15

出所:筆者作成

たとえば、よく知られたところだと「iDeCo」は確定拠出型の個人年金のひとつです。国民年金基金連合会という公的機関が運営しているため混同されがちですが、こちらは個人年金となります。

企業年金や個人年金は、公的年金に上乗せする形で個人または企業・団体が資金を拠出して、年金資産の積立や運用を行うものです。公的年金と組み合わせることで、老後の年金支給額が増加し、よりゆとりのある暮らしが実現します。

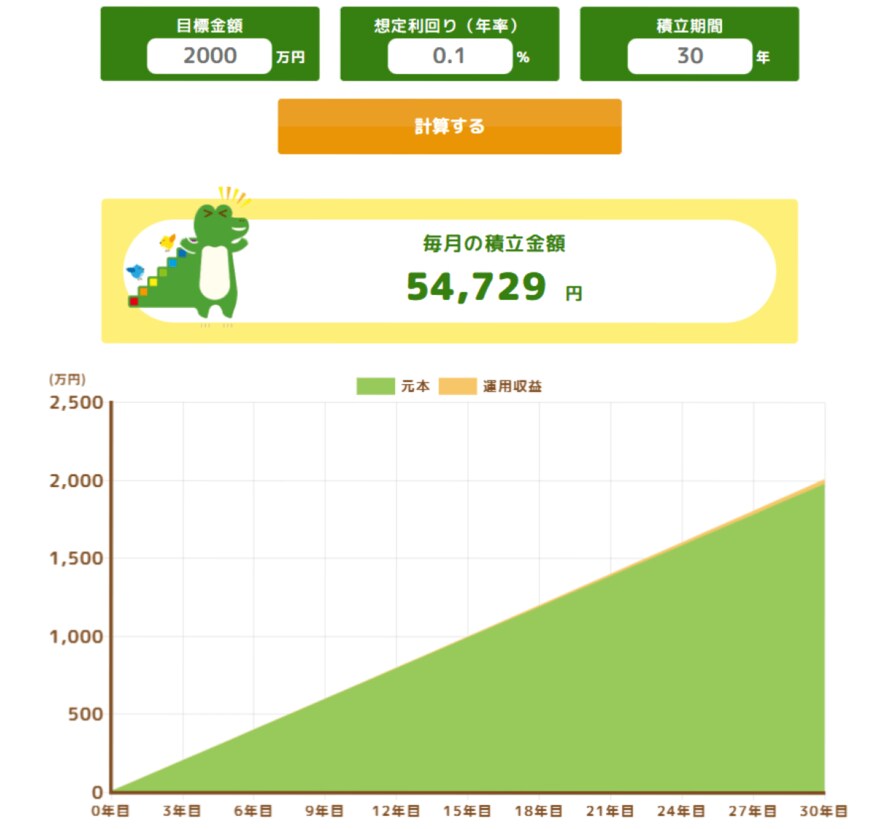

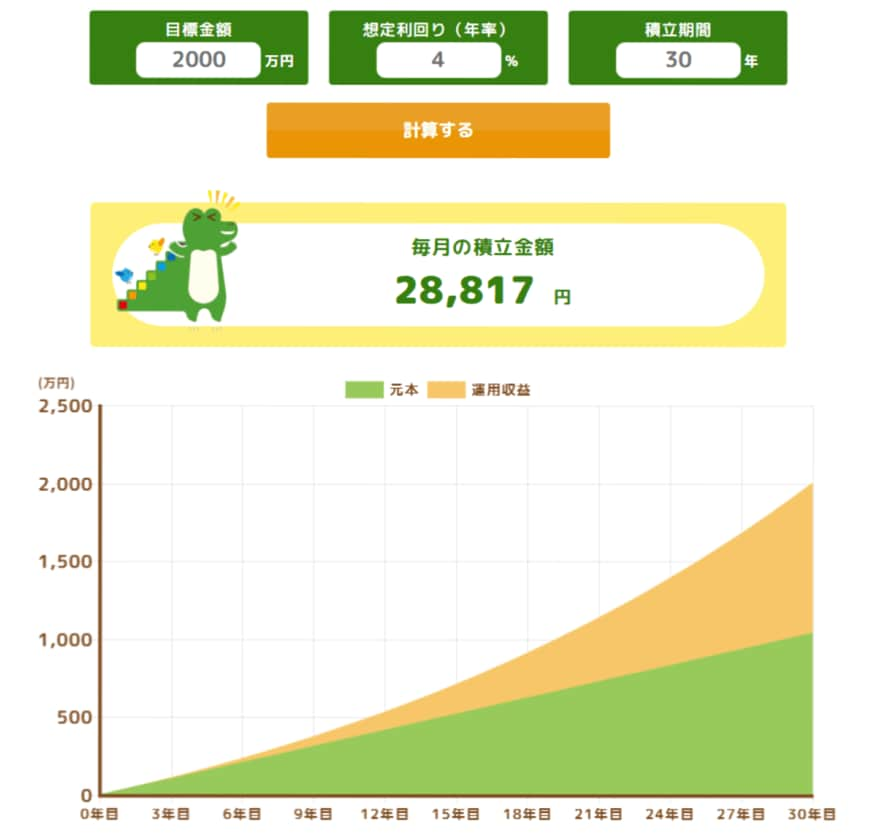

7. 【積立投資シミュレーション】65歳時点で「2000万円」の資産を築くことは可能?

老後に向けた資産形成では、単に預貯金でお金を貯めていくだけでなく、NISAなどを活用して長期投資を行うのも一案です。たとえば、65歳時点で2000万円の資産を築くことを目標に、35歳から積み立てを始めた場合、①預貯金のみ(利回り0.1%と仮定)②長期投資(利回り4%と仮定)では、必要な積立額が次のように大きく変わります。

この場合、毎月5万4729円を積み立てる必要があります。家計状況によっては積立が困難な時期も出てくる可能性があるでしょう。

利回り4%で運用する場合には、月々2万8817円の積み立てで目標達成が可能に。2000万円のハードルはだいぶ下がります。

このように、投資を活用すれば、より少ない積立金額で将来の資産目標を達成ができる可能性が高まります。

とはいえ、資産運用にはリスクが伴うのも事実です。ご自身の無理のない範囲で、コツコツ資産形成を進めましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 金融庁「つみたてシミュレーター」

中本 智恵