8. 働きすぎると年金カット?働くシニアが知っておきたい「在職老齢年金」

年金を受給しながら働き続ける予定の人もいるでしょう。

60歳以降年金を受給しながら厚生年金保険に加入して働く場合や、厚生年金保険の加入事業所で70歳以降も働く場合に知っておきたいことがあります。

それが「在職老齢年金」という制度です。

特別支給の老齢厚生年金や、老齢基礎年金・老齢厚生年金は、給与収入がある場合「月収(※1)+年金(※2)」が一定額を超えると、下記のように超過分の年金額が半分に減額されます。

※1 月収:総報酬月額相当額(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12。70歳以上の場合には、それぞれ「標準報酬月額に相当する額」、「標準賞与額に相当する額」となる

※2 年金:基本月額:加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額

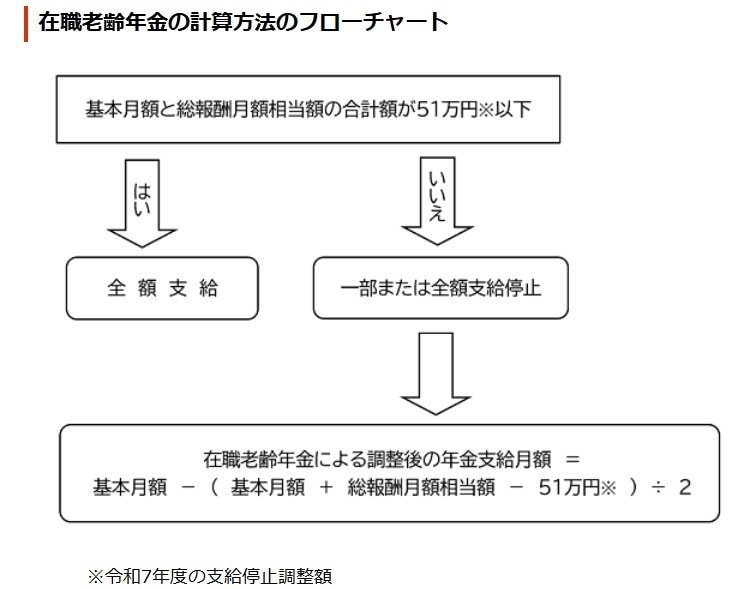

8.1 【2025年度】在職老齢年金による調整後の年金支給月額の計算式

基本月額と総報酬月額相当額との合計が51万円※以下の場合

- 全額支給

基本月額と総報酬月額相当額との合計が51万円※を超える場合

- 基本月額-(基本月額+総報酬月額相当額-51万円※)÷2

なお、在職老齢年金の上限額(支給停止調整額)は、名目賃金の変動に応じて改定がおこなわれており、2025年度は前年度より1万円の引き上げとなっています。

9. 自分の年金額を知り、今できる準備を始めよう

本記事では、公的年金の概要や、年代別の受給金額について解説してきました。

公的年金は、老後の暮らしを支える大切な柱です。しかし、受給額には個人差があり、必ずしも生活費をすべてまかなえるとは限りません。まずは自分が将来どれくらいの年金を受け取れるのかを、正確に把握しておくことが重要です。

もし、年金だけでは老後の生活費が不足しそうだと感じた場合には、今からその差額をどう補っていくかを考えましょう。

たとえば、NISAなどを活用した資産運用も、将来に備える選択肢のひとつです。リスクとリターンのバランスを見ながら、自分に合った備え方を少しずつ検討していきたいですね。