2. 年金受給額の決定方法

次に、月々の年金受給額がどのように決定するのかを説明していきます。

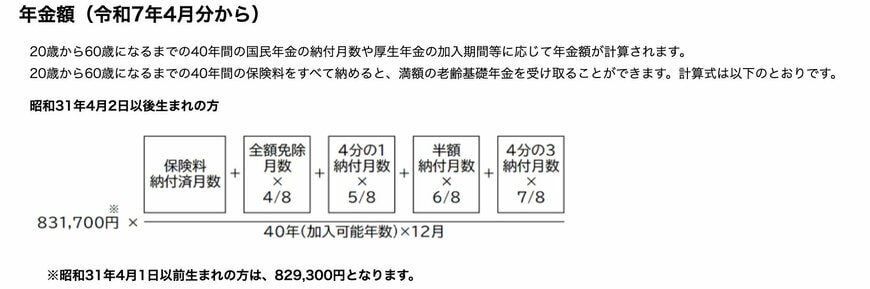

2.1 国民年金(老齢基礎年金)受給額

国民年金の受給額は、受給者が「国民年金保険料」を納めた月数によって決定します。

国民年金保険は日本国内に居住する20歳から60歳未満が原則として加入する義務があり、全員が一律の保険料を支払います。

会社に勤めるなどで社会保険に加入している期間や、社会保険に加入している配偶者の扶養である期間には、国民年金保険料の支払いをすることなく「納付済み期間」として月数がカウントされます。

保険料が加入者全員一律であるため、老後に支給される国民年金(老齢基礎年金)も、加入月数が同じであれば同額となります。

日本に居住をしていない未加入期間や保険料の免除期間がある場合には、その月数分の年金額が受給額から控除されます。

2025年度において、40年間満額で支払いをしている場合であれば、老齢基礎年金の月額は6万9308円(年額83万1700円)です。

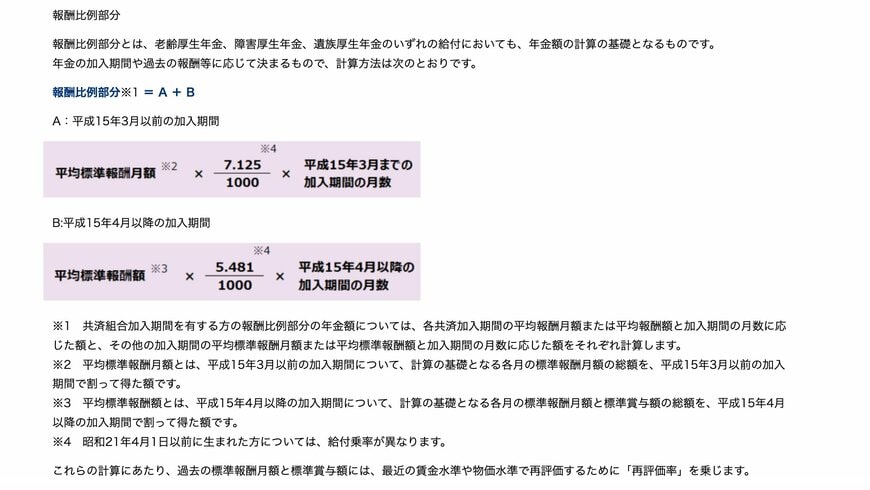

2.2 厚生年金(老齢厚生年金)受給額

老齢厚生年金の支給額は主に、社会保険の加入期間と、加入期間中の報酬月額や賞与額で計算される平均標準報酬額をもとに「平均標準報酬額×5.481/1000×加入月数」によって決定されます。

※年齢や配偶者の状況により、加算金額がある場合や別の計算を用いる場合があります

つまり社会保険の加入期間が長く、加入中の報酬が高額であるほど、受け取ることができる年金額は高くなります。

2.3 最終的な年金額の決定方法

老齢年金の最終的な受給額は、基礎年金と厚生年金を合わせた金額になります。

厚生年金に加入している場合、その保険料には国民年金の保険料も含まれているため、同時に国民年金の加入期間としてもカウントされます。このため、厚生年金に加入していると、基礎年金に加えて厚生年金も上乗せされて受け取ることができます。

一方、厚生年金に加入していない期間は基礎年金のみの受給となり、将来的に受け取る年金額が大幅に少なくなることがあります。