2. 【公的年金と企業・個人年金】年金制度の仕組み

「年金制度は2階建て」といわれるときと、3階建てといわれるときがあります。これは「公的年金(厚生年金・国民年金)」に焦点を当てると2階建てで、3階建てというのはさらに企業年金や個人年金で年金支給額を上乗せできることを意味しています。

それぞれの年金制度の基本を整理しましょう。

2.1 公的年金制度は「2階建て」

日本の公的年金制度は、下図のとおり「2階建て」となっています。

1階部分:国民年金(基礎年金)

- 加入対象:原則として日本国内に住む20歳以上から60歳未満の全ての人

- 年金保険料:全員一律(※1)

- 老後の受給額:40年間納付すると65歳以降に満額(※2)を受給できる

※1 国民年金保険料の月額:2025年度 1万7510円

※2 国民年金(老齢基礎年金)の月額:2025年度 6万9308円

2階部分:厚生年金(被用者年金)

- 加入対象:会社員や公務員、一定要件を満たすパート・アルバイトの人が国民年金に上乗せして加入

- 年金保険料:報酬(賞与・給与)に応じて計算される(上限額あり※3)

- 老後の受給額:国民年金に上乗せして受給。厚生年金部分は年金加入期間や納付済保険料により個人差が出る。

※3 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算されます。

現役時代は働き方や立場に応じて「国民年金のみに加入する人」「国民年金と厚生年金の両方に加入する人」に分かれます。これに応じて、老後に受け取る年金も変わります。

次は、厚生労働省の一次資料をもとに、令和の老齢年金世代が実際に受け取っている年金額の平均を見ていきます。

2.2 企業年金・個人年金でさらに上乗せできる

公的年金のほかに、企業などの福利厚生の一環で年金制度が用意されている場合があります。また、任意に加入できる個人年金を通じて、さらに年金支給額を上乗せする方法もあります。

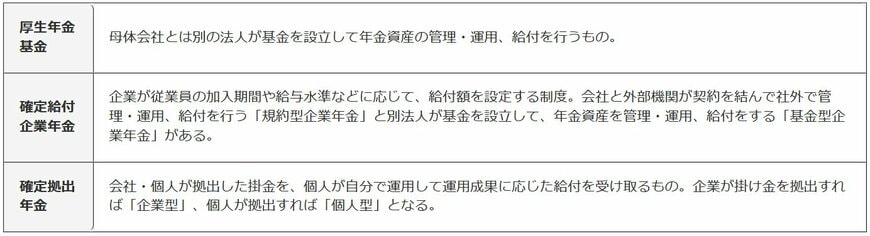

3階部分:企業年金・個人年金3/8

筆者作成

たとえば「iDeCo」は、自分で拠出額と運用先を決められる個人型の確定拠出年金のひとつです。公的年金だけでは支給額が足りないと感じる方は、企業年金・個人年金を活用して支給額を増やすことを検討しましょう。