4. シニア世帯の約6割が「公的年金・恩給だけで生活できない」

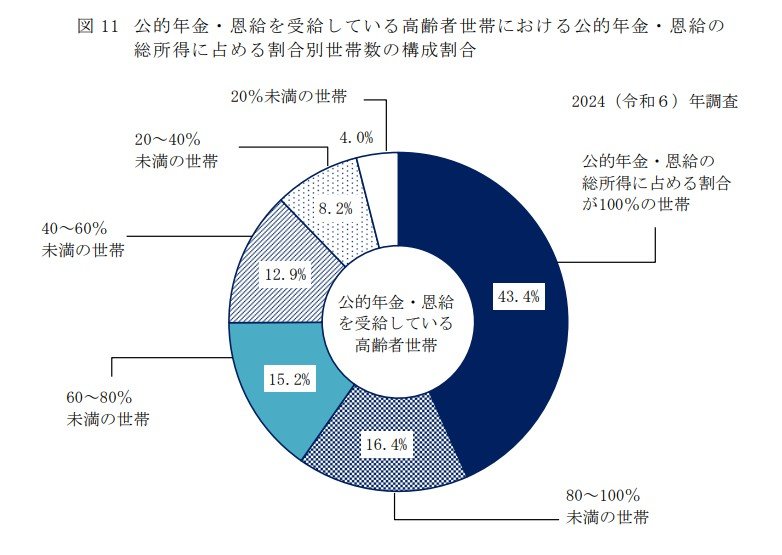

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、「公的年金・恩給の総所得に占める割合が100%の世帯」は 43.4%です。

約6割のシニア世帯が、公的年金・恩給による所得だけでは生活できないことがわかります。

この場合、生活費を補填するために貯蓄を取り崩したり、働いて収入を得たり、子どもからの仕送りをお願いするなどの対応が必要になるでしょう。

シニア世代の年金生活をこうした数字から考察していくと、現役時代に老後資金を十分に確保しておくことで、老後を安心して迎えられると想像できます。

5. 将来への不安を減らすために「今、何ができるか」を考える

厚生年金(国民年金を含む)による年金収入が年間240万円以上となる人は、全体の2割にも満たないのが実情です。

公的年金だけで老後の生活費をまかなうのは容易ではないことがわかります。

実際、老後もゆとりある生活を続けていくためには、年金以外の収入や貯蓄、資産運用などの備えが欠かせない時代になっています。

現役世代の皆さんは、「ねんきん定期便」や「ねんきんネット」などを活用して、自身が将来受け取る見込みの年金額を正確に把握することが大切です。

そのうえで、老後に必要となる生活費とのギャップを確認し、必要に応じて資産形成や支出の見直しなど、具体的な対策を進めていきましょう。

将来への不安を減らすためにも、「今、何ができるか」を考えながら、計画的に準備を始めることが重要です。

参考資料

荻野 樹

執筆者

ファイナンシャルアドバイザー/ファイナンシャルプランナー/宅地建物取引士

AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。大阪市立大学経済学部卒業後、教育業界へ。その後、メットライフ生命保険株式会社、株式会社ほけんのぜんぶへ転職。生命保険商品の販売を通じて、主に子育て世代への資産形成や老後資金準備に関するコンサルティングをおこなった。経験や各種資格を活かし、現在は、個人向け資産運用のサポート業務に従事。専門用語を使わず、丁寧で分かりやすいアドバイスが強み。

監修者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行に入社。三井住友信託銀行に転職後、資産運用アドバイザー業務に約10年間従事。

現役世代からシニア富裕層までの幅広い個人顧客に対し、資産運用コンサルティングを行う。

<主な専門領域>

投資信託、ファンドラップ、外貨預金、生命保険、医療保険、住宅ローン、事業性ローン、贈与、相続、遺言信託、不動産など、多岐にわたる金融サービスと承継対策をワンストップで提案。特に、長期的な資産形成や富裕層向けのウェルスマネジメント、シニア世代への承継・相続の分野で豊富な知識と実績を持ち、表彰歴多数。

現在は、株式会社モニクルリサーチが運営する「くらしとお金の経済メディア「LIMO(リーモ)」のマネー編集部にて企画・執筆・編集・監修を担当。

厚生年金保険と国民年金保険(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用を専門とする。

NISA、iDeCo、住宅ローン、カードローンなどの国民生活に直結する金融情報を始め、FX、株式投資、金(ゴールド)などの投資経験をいかし仕組みやリスクなどを分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成【2025年10月7日更新】