8. 【年金の豆知識】第3号被保険者が「扶養を外れるケース」と「手続き」

会社員や公務員(第2号被保険者)の配偶者として扶養されていた人(第3号被保険者)が、以下の理由で扶養から外れるとご自身の国民年金の被保険者区分が変わります。

8.1 第3号被保険者が「扶養から外れる」ケースとは

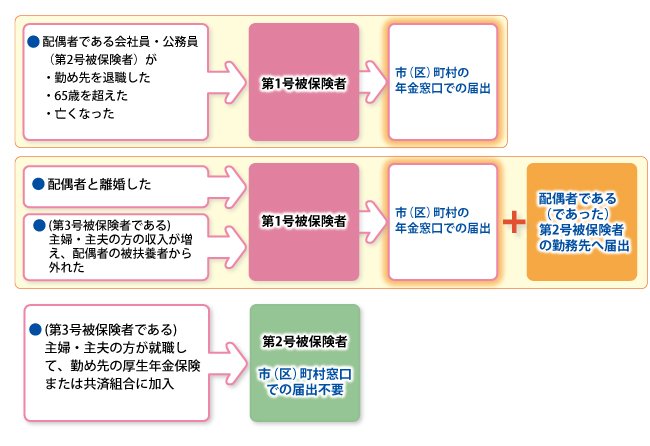

- 配偶者(第2号被保険者)が勤め先を退職したとき

- 配偶者(第2号被保険者)が65歳を超えたとき

- 配偶者(第2号被保険者)が亡くなったとき

- 配偶者(第2号被保険者)と離婚したとき

- 第3号被保険者である主婦・主夫の収入が増え、配偶者の被扶養者から外れたとき

8.2 第3号被保険者が「扶養から外れる」手続きをケースごとに整理

第1号被保険者となる場合

- お住まいの市区町村の窓口で、第3号被保険者から第1号被保険者への切り替え手続きが必要です(※)。

- ご自身で国民年金保険料を納付します。

※「配偶者と離婚した」「収入増により配偶者の被扶養者から外れた」場合は、市区町村の窓口と、第2号被保険者の勤務先への届け出が必要です。

第2号被保険者となる場合

- 勤務先を通じて厚生年金への加入手続きをする

-

勤務先と折半して、給与からの天引きで年金保険料を納付する

第3号被保険者だった期間は、年金保険料の自己負担の必要はありませんが、将来の年金額にしっかりと反映されます。

一方、扶養から外れると国民年金保険料を自分で納める「第1号被保険者」、もしくは厚生年金へ加入して働く「第2号被保険者」となるのが原則です。

その後の働き方や過ごし方によって、加入する年金は異なります。扶養を外れた際は必要な手続きを速やかにおこないましょう。

9. まとめにかえて

今回は、年金の平均月額や2025年度の年金額例について確認してきましたが、いかがでしたでしょうか。

物価高が続いていることもあり、年金だけで老後生活を過ごすには難しい状況になっています。

そのため、現役時代のうちから少しずつでも老後資金を準備していくことが大切です。

老後資金を貯めるには、まず生活にいくら必要なのか確認しましょう。

次に、毎月いくらの積み立てが必要なのか逆算をします。

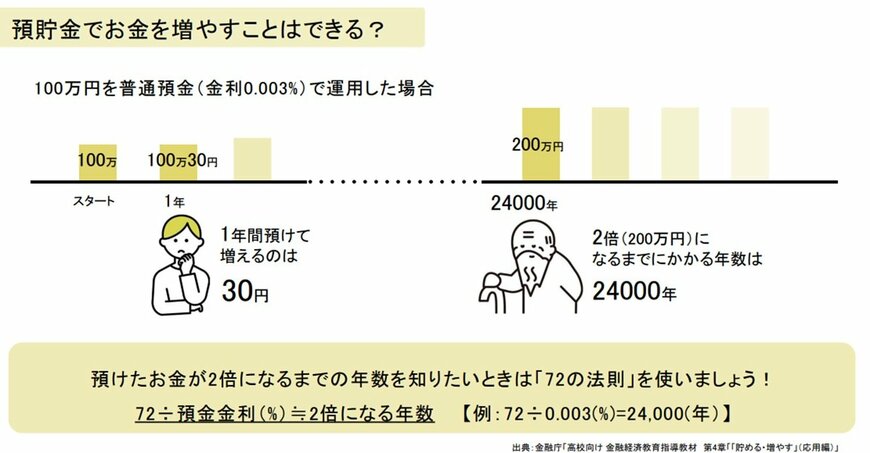

逆算のために便利な計算方法をご紹介いたします。その方法とは72の法則です。

72の法則とは、資産運用において元本が2倍になる年数と運用利回りが簡単に求められる法則です。

たとえば預貯金の場合、「72÷預金金利(%)」を計算すると、預けたお金が2倍になるまでどれくらいの年数がかかるか確認できます。

仮に、預貯金の金利が0.003%だとすると、預けたお金が2倍になるまで2万4000年かかる計算です。

ぜひ、老後資金を準備する際にお役立てください。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- 日本年金機構「国民年金の第3号被保険者制度のご説明」

- 消費者庁「お金を育てる「資産運用」の知識」

マネー編集部年金班