2018年11月21日に行われた、極東貿易株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:極東貿易株式会社 代表取締役社長 社長執行役員 三戸純一 氏

極東貿易株式会社 取締役 常務執行役員 苫米地信輝 氏

2019年3月期第2四半期決算説明会

三戸純一氏(以下、三戸):みなさま、本日は大変お忙しい中、私どもの決算説明会に多数お集まりいただきまして、誠にありがとうございます。私が、当社代表取締役社長の三戸純一でございます。どうぞよろしくお願いいたします。

本日は、これから約1時間をいただきまして、先日発表いたしました2019年3月期の第2四半期業績に関するご報告。続いて、今年度が計画最終年度となる当グループの中期計画「KBK 2016」の進捗状況をご説明した上で、2019年3月期の業績見通しについてご説明させていただきます。

ご質問等に関しましては、後ほど質疑応答の時間を設けておりますので、その際にお願いいたします。それでは、本決算の具体的な内容につきまして、代表取締役の苫米地よりご説明させていただきます。

連結P/L

苫米地信輝氏:苫米地でございます。それでは、私から当グループ2019年3月期第2四半期決算の内容につきまして、説明させていただきます。お手元の資料、または正面のスライドをご覧ください。なお、貸借対照表・キャッシュフロー等の結果につきましては、お手元の補足資料をご覧ください。

当グループの決算概要ですが、基幹産業関連部門の重電設備事業に加え、電子・制御システム関連部門の電力向け計装システム事業が好調に推移したことから、売上高は前年同期に比べ18億8,000万円増加し、295億7,000万円となり、売上総利益につきましても前年同期に比べ5,300万円増加し、40億6,000万円となりました。

しかし、営業利益につきましては、同年度から連結子会社が増えたことによる販売費および一般管理費の増加が見られたことなどから、前年同期に比べ1億3,000万円減少し、1億9,600万円となりました。また、経常利益につきましては、営業利益の減益を受けて、前年同期に比べ7,800万円減少し6億9,500万円となり、親会社株主に帰属する四半期純利益につきましても、前年同期に比べ3,600万円減少し、5億7,300万円となりました。

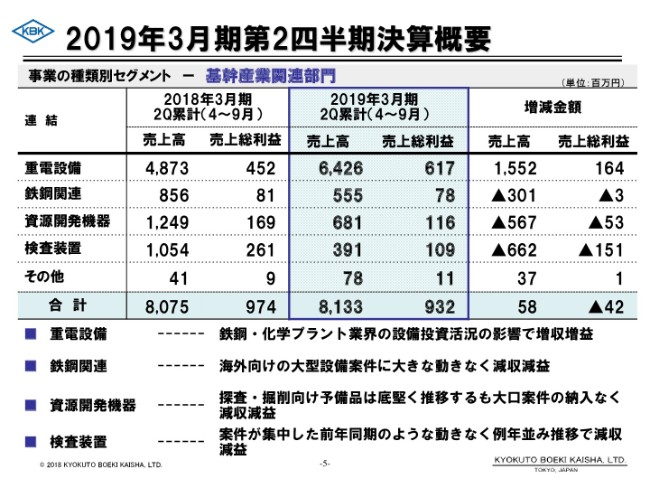

基幹産業関連部門

それでは次に、事業セグメントの決算概要について説明申し上げます。

最初に、基幹産業関連部門についてご説明いたします。重電設備事業においては、鉄鋼・化学プラント業界の設備投資が活況だった影響で、売上高・売上総利益ともに増加いたしました。

鉄鋼関連事業については、海外向けの大型設備案件に大きな動きがなかったことから、売上高・売上総利益ともに減少いたしました。

資源開発機器事業では、探査・掘削向け予備品の納入は底堅く推移したものの、前年同期のように大口案件の納入がなかったことから、売上高・売上総利益ともに減少いたしました。

当グループのオートマックス株式会社の自動車向けを中心とする検査事業は案件が集中した前年同期のような動きがなく、売上の傾向は例年並みに推移したことから、売上高・売上総利益ともに減少しました。

この結果、基幹産業関連部門の売上高は、前年同期に比べ5,800万円増加し81億3,300万円となりましたが、売上総利益については、前年同期に比べ4,200万円減少の9億3,200万円となりました。

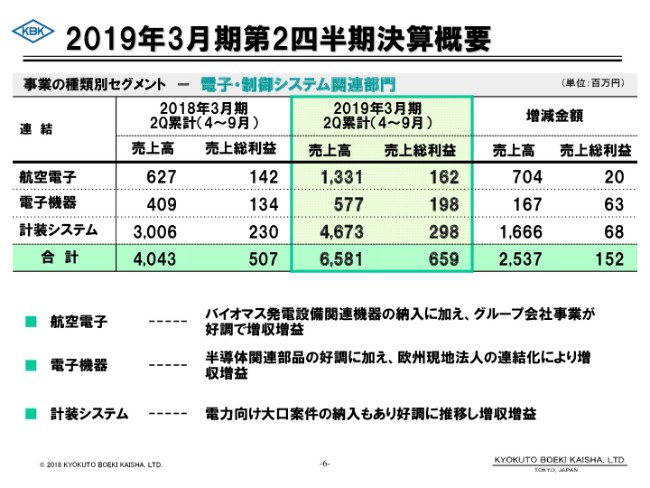

電子・制御システム関連部門

続いて、電子・制御システム関連部門についてご説明申し上げます。

航空電子事業は、バイオマス発電設備関連機器の納入があったほか、グループ会社の関連事業が好調に推移したことから、売上高・売上総利益ともに増加いたしました。

電子機器事業は、半導体関連部品が順調に売上を伸ばしたことに加え、今期より欧州現地法人の連結子会社化により、収益が本セグメントに加わったことから、売上高・売上総利益ともに増加いたしました。

計装システム事業は、冒頭に申し上げましたとおり、電力向けの大口案件の納入もあり好調に推移したことから、売上高・売上総利益ともに増加しました。

この結果、電子・制御システム関連部門の売上高は、前年同期に比べ25億3,700万円増加し65億8,100万円となり、売上総利益については、前年同期と比べ1億2,500万円増加し6億5,900万円となりました。

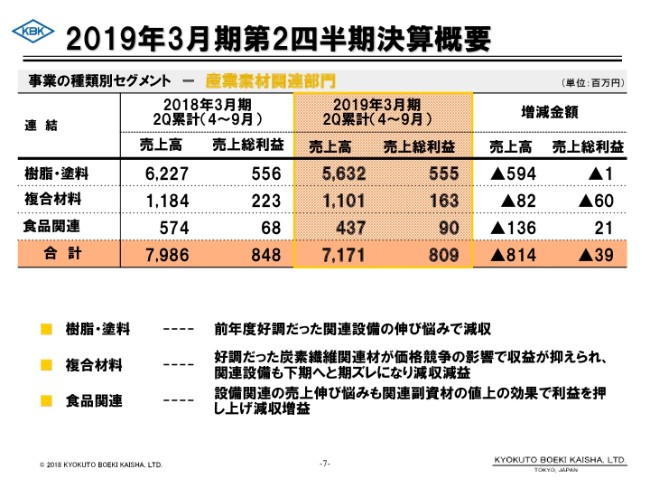

産業素材関連部門

次に、産業素材関連部門についてご説明いたします。

樹脂・塗料事業は、前年同期において好調だった関連設備が伸び悩んだことから、売上高は減少したものの、売上総利益は前年同期並みとなりました。

複合材料事業は、好調だった炭素繊維関連資材が、価格競争の影響で収益が抑えられたほか、関連設備が下期納入へと期ずれになったことから、売上高・売上総利益ともに減少いたしました。

食品関連事業は、設備関連の売上が伸び悩んだものの、関連副資材の値上げの効果が見られ利益を押し上げたことなどから、売上高は減少したものの、売上総利益は増加いたしました。

この結果、産業素材関連部門の売上高は、前年同期に比べ8億1,400万円減少し71億7,100万円となり、売上総利益についても、前年同期に比べ3,900万円減少し8億900万円となりました。

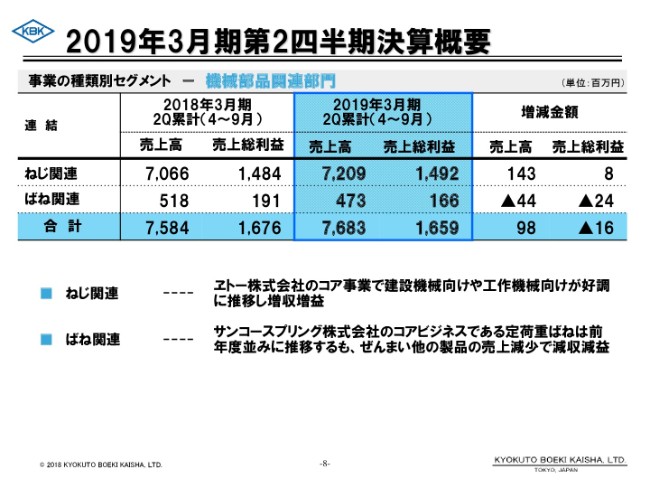

機械部品関連部門

最後に、機械部品関連部門についてご説明いたします。

ねじ関連事業は、当グループの連結子会社のヱトー株式会社のコア事業ですが、建設機械や工作機械向けが好調に推移した結果、売上高・売上総利益ともに増加しました。

ばね関連事業は、連結子会社であるサンコースプリングのコアビジネスの定荷重ばねが前年同期並みに推移したものの、ぜんまい他の製品の売上が減少したことから、売上高・売上総利益ともに減少いたしました。

この結果、機械部品関連部門の売上高は、前年同期に比べ9,800万円増加の76億8,300万円となりましたが、売上総利益については、前年同期に比べ1,600万円減少の16億5,900万円となりました。

以上、2019年3月期第2四半期決算の決算概要について、ご説明させていただきました。

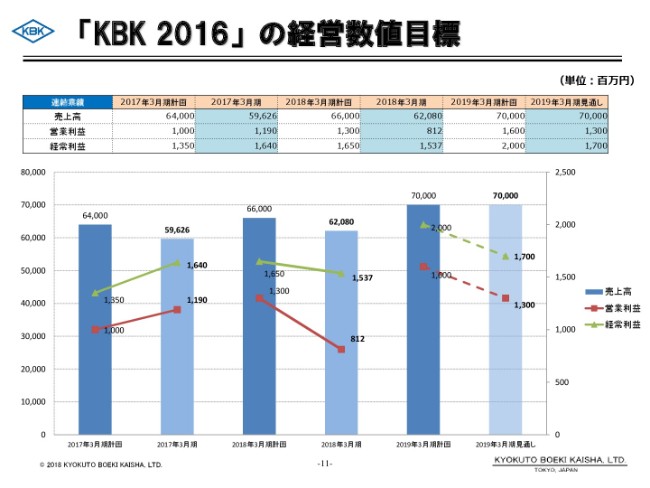

「KBK 2016」の経営数値目標

三戸:苫米地取締役、ありがとうございました。それでは私より、2019年3月期の業績見通しについてお話しするにあたり、本年度が計画最終年度となります中期経営計画「KBK 2016」の数値目標、それに対するこれまでの結果について、改めてご説明させていただきます。

1年目である2017年3月期は、目標数値を売上高640億円・営業利益10億円・経常利益13億5,000万円としていました。これに対する業績は、売上高596億2,600万円・営業利益11億9,000万円・経常利益16億4,000万円と、売上高については目標値に届かなかったものの、利益については目標値を達成することができました。

続く2年目の2018年3月期は、目標値を売上高660億円・営業利益13億円・経常利益16億5,000万円と設定したことに対し、業績結果は売上高620億8,000万円・営業利益8億1,200万円・経常利益15億3,700万円となり、残念ながらいずれも目標数値を達成することができませんでした。計画最終年度となる3年目の2019年3月期の目標は、売上高700億円・営業利益16億円・経常利益20億円となっております。

「KBK 2016」成長戦略の進捗状況①

本計画における当グループの成長戦略とは、1番「既存事業の強化」、2番「新事業の推進と投資機会の強化」、3番「海外での収益力強化」、4番「グループ経営の強化」の4点であり、これら戦略を着実に強化していくことにより、収益力の拡大を図っていくことといたしました。

これら4つの成長戦略は、それぞれを固有戦略としてグループ全体で施策の展開を行っておりますが、複数の戦略を有機的に融合させることによって、近い将来の当グループの大きな可能性をもたらすであろうと確信するものでございます。

前回の決算説明会の中でもその概要のみご説明させていただきました、プラント・メンテナンス株式会社において展開している事業が、その1つでございます。基幹産業関連部門の設備事業をさらに拡充し、海外で稼働している既存大型プラント等に対する保守・メンテ事業を拡大していくため、本年(2018年)4月1日にプラント・メンテナンス株式会社を買収し、子会社化いたしました。

同社は輸出機械商社であり、主に新興国の石油化学プラント・製鉄プラント・発電プラント等へ設備・部品などのハードウェアの調達から販売・工事・点検・修理に対する取り次ぎ対応などを行っております。同社のこれらの事業は、当グループで展開している事業との親和性が高く、同社の輸出事業の幅を拡大させるだけではなく、当グループの既存事業である基幹産業関連部門の事業拡大をも可能にいたします。

その一方で、同社で行っております事業が生み出すシナジーは、当社の既存事業の強化に留まりません。同社の客先は、主に新興国などに建設されている中型および大型プラントですが、その対象国はブリックス各国という代表的な新興国に留まらず、世界中の国々におよびます。

プラント・メンテナンス株式会社は、アルゼンチン、ベネズエラ、ペルー、トリニダード・トバゴといった南米各国でビジネスを展開中であり、同社がこれまでに築き上げてきた南米各国のチャネルとネットワークは、当グループの海外現地法人であるブラジルやメキシコの拠点の市場や事業の拡大のための、大きな資産になっていくだろうと期待しております。

また、同社ではエジプト、トルコ、バングラデシュ、ニュージーランドといった国々においても現在取引を行っており、当グループ全体の海外展開を強化し収益力を高めていくために、このような国々の取引先が新たな市場への窓口となってくれるであろうと期待しております。

このように、プラント・メンテナンス株式会社の買収による同社事業の当グループへの取り込みは、既存事業を強化すると同時に、将来的に海外での収益力の強化にもつながり、間接的にグループ経営の強化にも結び付いていくものだと思っております。

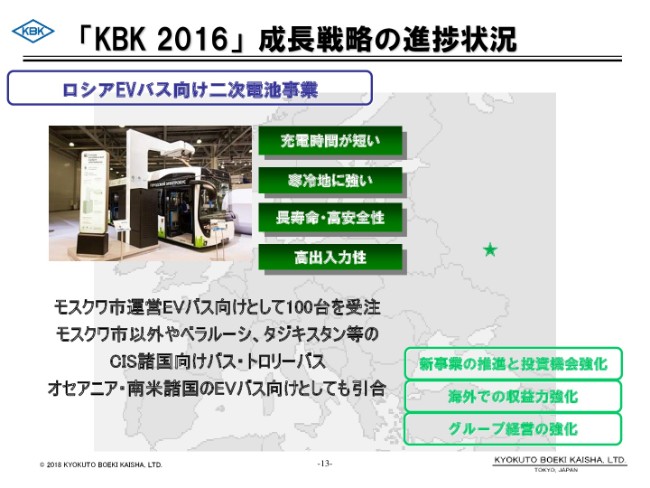

「KBK 2016」成長戦略の進捗状況②

次にご紹介いたしますのは、当グループの欧州現地法人のモスクワ拠点を中心に展開しております、ロシアEVバス向け二次電池事業でございます。

以前の決算説明会においても、同国のトロリーバス向けに国産リチウムイオン電池のモジュールを販売すべく、事業を展開していることをご説明いたしました。この事業は現在、同国モスクワ市運営のバス会社のEVバス向けの事業へと展開を図りました。

現在は初の量産用として100台分の受注をし、その一部の電池はすでに納入済みでございます。さらに、充電時間の短さをはじめとする電池性能が高く評価され、モスクワ市以外のロシア都市群ならびに、ベラルーシやタジキスタン等、CIS諸国のバスおよびトロリーバス向けの引き合いがきており、その一部ではデモを兼ねたテスト走行に入っているものもございます。

また、オセアニアや南米諸国のEVバス向けの引き合いもきており、EV市場の拡大とともに、今後さらなる規模の拡大が期待できる事業でございます。このモスクワにおけるEVバス向けのビジネスは、新事業の推進と投資機会の強化を行うことにより海外での収益力強化に結び付いた事業であり、欧州現地法人の収益力拡大に伴うグループ経営強化にもつながる事業です。今後、これらの事業についても、新たな展開についてご説明していきたいと考えております。

以上、2つの事業のご説明により、中期経営計画「KBK 2016」の成長戦略の進捗状況についてお話しさせていただきました。

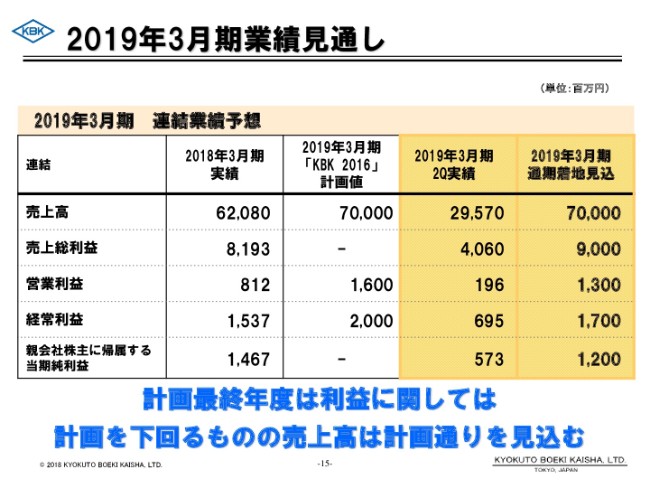

2019年3月期業績見通し

それでは、2019年3月期の業績見通しについてご説明いたします。

計画最終年度となる2019年3月期の連結業績予想は、売上高700億円・売上総利益90億円・営業利益13億円・経常利益17億円・親会社株主に帰属する当期純利益12億円を見込んでおり、売上高については計画値どおりを見込んでいるものの、利益に関しては計画値を下回る見込みです。

2019年3月期事業セグメント別 業績見通し 基幹産業関連部門

それでは、2019年3月期のセグメント別業績見通しについて、簡単にご説明いたします。

最初に、基幹産業関連部門についてご説明いたします。重電設備事業は活況な業界背景を軸に、大口の設備が納入される予定であり、売上高・売上総利益ともに前年度・計画値をも上回る予定です。

鉄鋼関連事業は、設備更新需要が引き続き旺盛なことから、国内設備の納入が堅調に推移する予定であり、売上高は計画値どおりに推移して前年度を上回り、売上総利益については前年度・計画値ともに上回る予定でございます。

資源開発機器事業につきましては、油価の上昇とともに業界環境に回復傾向がみられるため、売上高・売上総利益ともに前年度は上回る見込みですが、その回復基調は計画に比べ緩やかなため、計画値には至らない見込みでございます。

検査装置事業は、自動車部品メーカー等からの受託試験などのサービスで売上を伸ばすことにより、売上高については計画値までは見込まれないものの、前年度を上回る見込みですが、売上総利益については前年度・計画値を下回る見込みでございます。

このようなことから基幹産業関連部門全体としては、前年同期に比べ、売上高・売上総利益ともに増加し、計画値も上回る見込みでございます。

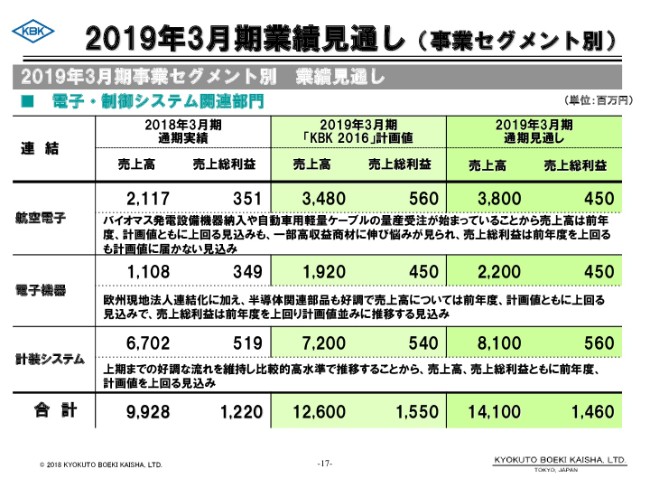

2019年3月期事業セグメント別 業績見通し 電子・制御システム関連部門

次に、電子・制御システム関連部門についてご説明いたします。

航空電子事業は、バイオマス発電の設備機器納入や、自動車向け軽量ケーブルの量産受注が始まっていることから、売上高については前年度を大きく上回り、計画値も上回る見込みですが、一部の高収益商材に伸び悩みが見られる関係で、売上総利益については前年度は上回る予定ですが、計画値には届かない見込みでございます。

電子機器事業については、欧州現地法人の連結化により本セグメントに組み入れられることに加え、半導体関連部品も引き続き好調に推移することが見込まれるため、売上高・売上総利益ともに前年度を上回る見込みで、売上高については計画値も上回る見込みでございます。

計装システム事業については、上期までの好調な流れを維持し、比較的高水準で推移することが見込まれるため、売上高・売上総利益ともに前年度ならびに計画値を上回る見込みでございます。

このようなことから、電子・制御システム関連部門全体としては、売上高・売上総利益ともに前年度を上回る見込みで、売上総利益については計画値には届かないものの、売上高については計画値をも上回る見込みでございます。

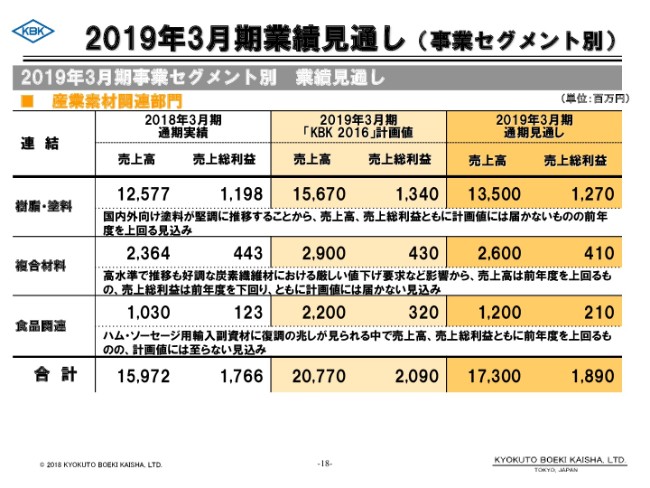

2019年3月期事業セグメント別 業績見通し 産業素材関連部門

次に、産業素材関連部門についてご説明申し上げます。

樹脂・塗料事業は、国内外の樹脂・塗料が堅調に推移することが見込まれ、売上高・売上総利益ともに計画値には届かないものの、前年度を上回る見込みです。

複合材料事業については、高水準での推移は見込まれるものの、好調な炭素繊維関連資材における厳しい値下げの要求などの影響から、売上高は前年度を上回るものの、売上総利益は前年度を下回る見込みであり、売上高・売上総利益ともに計画値には至らない見込みでございます。

食品関連事業については、ハム・ソーセージ用輸入副資材に復調の兆しが見られる中で、売上高・売上総利益ともに前年度を上回る見込みですが、計画値には至らない見込みでございます。

このようなことから、産業素材関連部門全体としては、売上高・売上総利益ともに前年度を上回る見込みですが、計画値には満たない見込みでございます。

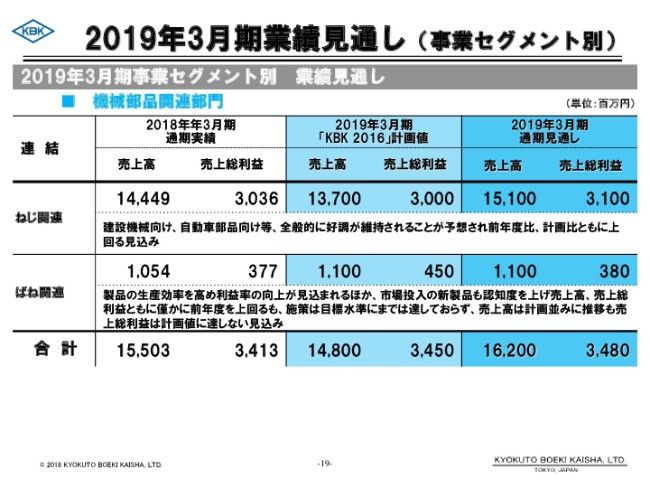

2019年3月期事業セグメント別 業績見通し 機械部品関連部門

最後に、機械部品関連部門についてご説明いたします。

ねじ関連については、建設機械向け・自動車部品向け等が好調に推移することが見込まれ、売上高・売上総利益ともに前年度および計画値を上回る見込みでございます。

ばね関連は、製品の生産効率を高めることによる利益率の向上に取り組んでいるほか、市場に投入された新製品が徐々に認知度を高めていることから、売上高・売上総利益ともに前年度をわずかに上回る見込みですが、利益率の向上施策は未だ目標水準にまで達していないことから、売上総利益は計画値には届かない見込みでございます。

このようなことから、機械部品関連部門全体としては、前年度および計画値に比べ、売上高・売上総利益ともに増加する見込みでございます。

2019年度3月期の業績予想における事業動向については、以上のとおりでございます。

配当に関して

最後に、当社の利益配分に関する基本方針を改めてご案内し、配当に関して簡単にご説明したいと思います。

当社は将来に向けた事業展開のため、財務体質と経営基盤の強化を図り、株主資本の充実に努めるとともに、企業価値の持続的向上が重要な責務と認識しており、収益動向などを総合的に勘案し、業績に相応した配当を実施することを利益配分の基本方針としております。

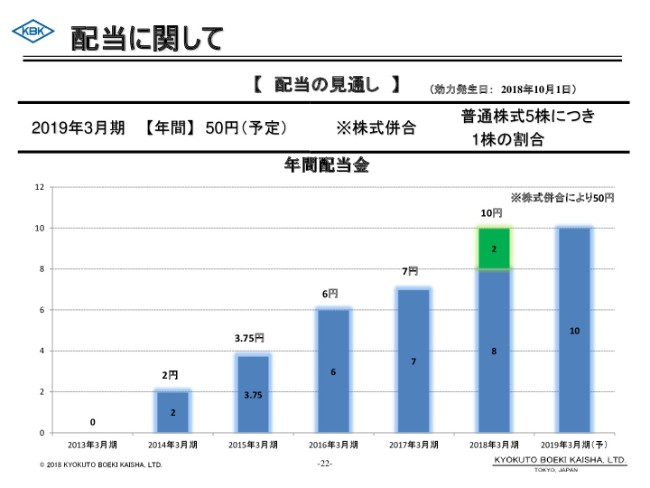

2019年3月期の期末配当金についてですが、当社は2018年10月1日に効力発生日として、普通株式5株につき、1株の割合をもって株式衣併合を実施いたしました。この前提の上、安定的な配当の継続と次期以降の見通しなどを勘案し、普通配当として年間50円とさせていただく予定です。今後も引き続き、すべてのステークホルダーのみなさまとのより良い関係を目指して、一層の株式還元を目指してまいります。

当社は、適時かつ的確な情報の開示を経営の基本方針としております。今後もアナリストのみなさま、投資家のみなさまに対し、IR活動を通して社業の状況を的確にお伝えしてまいる所存でございます。

以上、当グループの決算説明ならびに今後の見通しについて、説明をさせていただきました。ご清聴ありがとうございました。