2018年11月21日に行われた、群馬銀行2019年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社群馬銀行 代表取締役頭取 齋藤一雄 氏

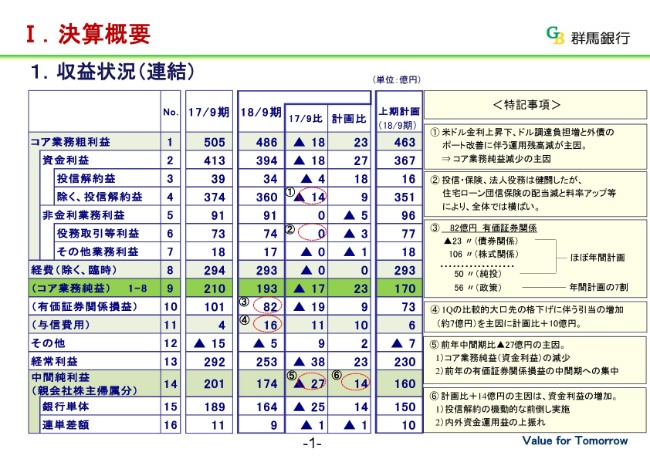

1.収益状況(連結)

齋藤一雄氏:群馬銀行のIR説明会にお集まりいただきまして、ありがとうございます。9月期の中間決算の概要ポイント、それから今年度の業績見通し等について、お話しさせていただきたいと思います。

決算の状況につきましては、既に短信等で見ていただいていると思いますので、公表または前年との比較といった観点から説明をしたいと思います。中計の目標が連結のため、計数は連結ベースで記載しております。ご了承ください。

トップラインの資金利益の減少を主因に、前年同期比18億円減少の486億円となりました。No.2に記載してあります資金利益の減少は、特記事項①に記載しましたとおり、米ドル金利上昇への対応が主因となっております。具体的には、米ドルの金利上昇で調達負担が増加いたしました。

また、前下期以降、外債のポートを改善するための銘柄の入れ替えに着手しておりますけれども、金利上昇が続く中で売却が先行して、外債の運用残高が減少しました。そのため、国債部門の資金利益は、前年同期比10億円の減少となりました。また、投信の解約益が前年より4億円少なかったことも、資金利益の減少要因となっております。

なお、解約益を除いた資金利益が、計画対比で9億円上振れになっております。これは配当分配金の上振れと、ドル金利上昇インパクトの下振れが主な要因になっております。No.5の非金利業務利益につきましては、投信・保険や法人役務で検討しましたが、住宅ローン団信保険の配当減と料率アップなどが響いて、全体では横ばいとなりました。こうした結果、No.9のコア業務純益につきましては、前年同期比17億円減少の193億円になっております。

No.10の有価証券関係損益につきましては、③で82億円と書いてあります。この内訳は、債券でマイナスの23億円、株式でプラスの106億円で、差し引き82億円です。債券は、外債ポートの改善に向けた売却損、株式は純投で50億円、政策株で56億円であります。純投については、ほぼ年間計画に達しておりまして、政策については7割ほどに達しております。

No.11の与信費用についてです。第1四半期に比較的大口先の格下げを行いまして、これに伴っての引当が7億円ほど出ました。これを主因にして、前年同期比11億円増加しております。

こうした結果、No.14の連結の中間利益は、前年同期比27億円減少の174億円となりました。コアの業務純益の減少と、前年の有価証券関係損益を上期に集中したことなどが主要因です。

しかし、計画の対比では14億円の増加となっております。これは、投信の解約を機動的に前倒しで実施したことや、内外資金の運用益が上振れしたことが理由です。

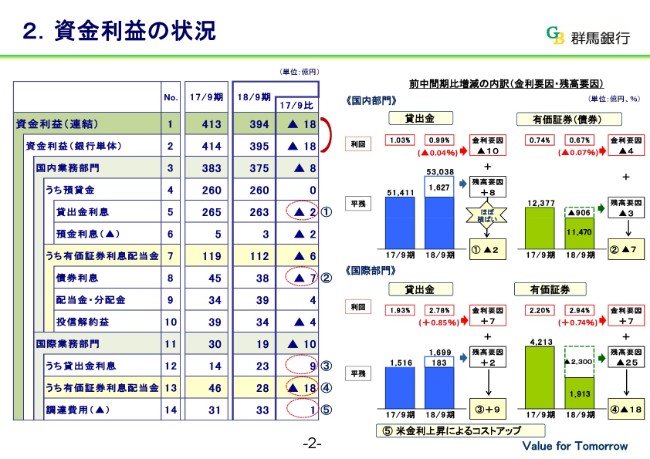

2.資金利益の状況

資金利益についてご覧ください。No.1に記載の連結の資金利益は、No.2に記載の銀行単体の資金利益とほぼ同額となりますので、ここでは銀行単体で見ていただきたいと思います。左側の表には、全体の資金利益の内訳を記載してあります。国内貸出金利息と国内有価証券利息、国際部門の貸出金利息と有価証券利息について、前年同期比の増減を、金利要因と残高要因に分けて、右側のグラフに表示しております。

まず、No.5の貸出金利息は、前年同期比マイナス2億円と、ほぼ横ばいになっております。右側のグラフのとおり、金利要因がマイナス10億円でしたが、貸出金利の低下幅がマイナス0.04パーセントとなったことで、残高要因がプラス8億円と、拮抗しました。

No.8の有価証券における債券利息は、前年同期比7億円のマイナスです。これは、右側のグラフにありますように、マイナス金利の政策下で、金利要因に加えて残高要因もマイナスになったためです。No.12の国際業務部門における貸出金の利息は、ドル金利が上昇する中で残高も増加して、前年同期比9億円増加しました。No.13の有価証券利息配当金は18億円マイナスということで、調達コスト増もありまして、部門全体では先ほど申し上げましたとおり、前年同期比マイナス10億円となりました。

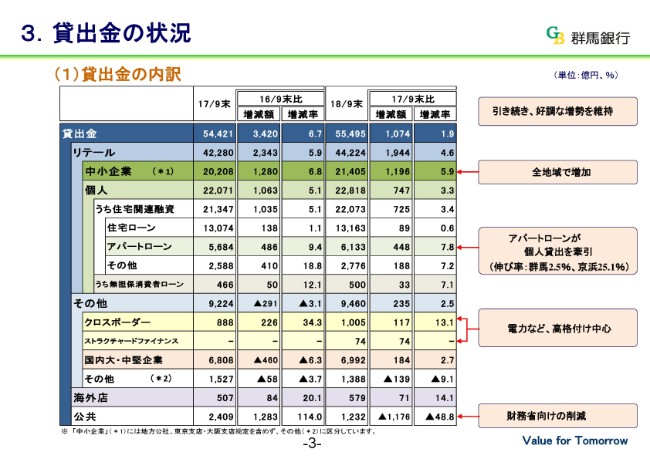

3.貸出金の状況(1)貸出金の内訳

貸出金の状況です。貸出金については、リテール貸出を中心に、引き続き好調な増勢を維持しております。伸び率が高いのは、中小企業の5.9パーセント、アパートローンの7.8パーセント、無担保ローンの7.1パーセント、クロスボーダーの13.1パーセントです。金額的には、個人のアパートローンと中小企業が、全体残高の伸びを牽引していると言えると思います。

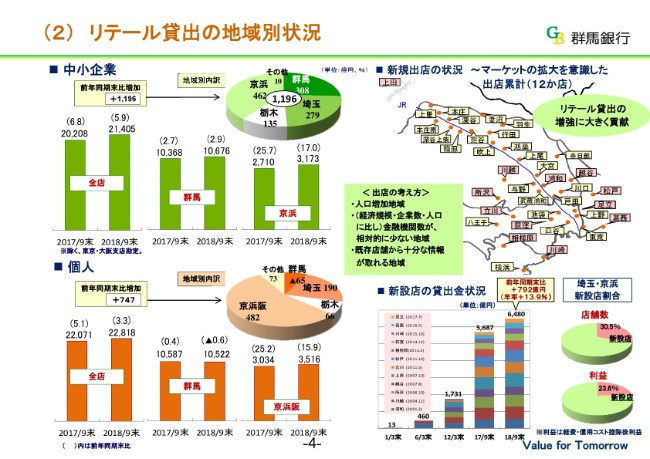

3.貸出金の状況(2)リテール貸出の地域別状況

リテール貸出の地域別状況についてです。上段が中小企業です。ご覧いただいたとおり、全地域で増加しております。群馬県内は2.9パーセントの伸びで、伸び率・増加額ともに、引き続き京浜がトップになっております。なお、京浜には大企業の持株会社等、実質の大企業は除いておりますので、純粋な中小企業です。

下段が個人です。群馬県内では、ほぼ横ばいとなりました。やはり伸び率・増加額ともに、トップは京浜です。こうしたリテール貸出好調は、右側にありますように、引き続き新設店効果が大きな要因の1つになっております。

ピンクで地図上に記しております12店舗が、この十年来の新設店であります。この新設店の貸出は、右の下段のグラフにあるように、当中間期の増加年率が約14パーセントとなっております。新設店は、京浜地区において、利益の24パーセントを占めておりまして、収益面でも貢献しています。

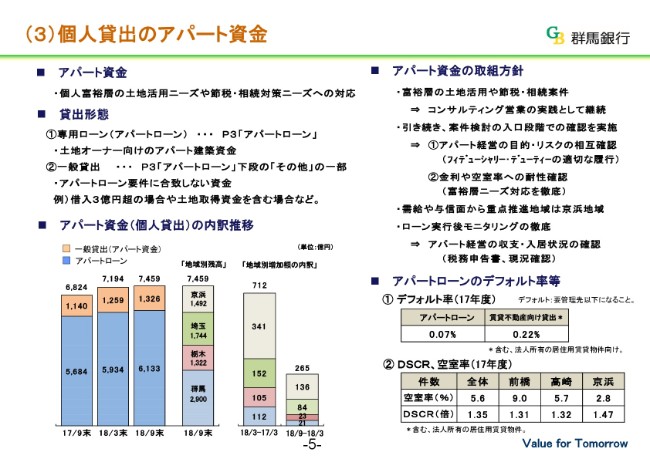

3.貸出金の状況(3)個人貸出のアパート資金

個人貸出のアパート資金です。アパート資金につきましては、個人富裕層の土地活用ニーズ、また節税・相続ニーズへの対応を基本的な考え方として取り組んでおります。

右側の取組方針にありますように、案件検討の入り口段階において、資産背景を見て、富裕層案件であることを確認しています。その上で、アパート経営のリスクはもとより、アパート建設が土地活用や相続対策など、個人の申込みの本来のニーズに合致していることを、建てられる方と銀行とで相互に確認し合って、チェックリスト表に基づいて確認し合って取り組んでおります。

貸出につきましては、土地オーナー向け専用ローンとして、アパートローンで対応しておりまして、このアパートローンが3ページの貸出金の内訳にあるアパートローンです。ただし、専用ローンのアパートローンは、パッケージ商品ですので、要件に合わないものについては、より厳格に審査をすることになる一般貸出で対応しております。

一般貸出となる典型的な例は、土地取得資金を含んでアパートを建てる場合です。この場合でも借入人は富裕層でありまして、アパート経営が土地の有効活用や相続対策など、借入人の本来のニーズに合致していることはもとより、物件の収益性や流動性を、一般貸出の審査においてより厳しく取り扱っております。

3ページの貸出金の内訳で、住宅関連資金における「その他」が一般貸出の分です。こうした個人貸出のアパート資金を合計したのが、左下のグラフです。残高につきましては、見ていただいたとおり、伸びの勢いはやや弱くなっております。足元の増加額は、年間で712億円、半期で265億円と、減速しております。

残高ベースでは、群馬が最大です。しかし、増加額では、そこにお示しのとおり京浜・埼玉が中心でありまして、年間では7割、直近6ヶ月では8割を占めております。表の右下に、アパートローンのデフォルト率0.07パーセントと、極めて低い状況が続いているのがおわかりになると思います。法人も含めた居住用賃貸物件向け貸出の、全体でのデフォルト率も0.22パーセントと、低水準で推移しております。

空室率も、全体で5パーセントと低く、DSCRは平均で1.3倍と、良好な水準を維持しておりますので、アパート資金全体としても問題はないと考えております。ただし、アパートの総供給数の増加もありまして、今後新規の取扱については、これまで以上に慎重に対応していきたいと考えております。具体的には、担保物権の流動性を確保しやすい都会を中心に、今後推進していきたいと考えております。

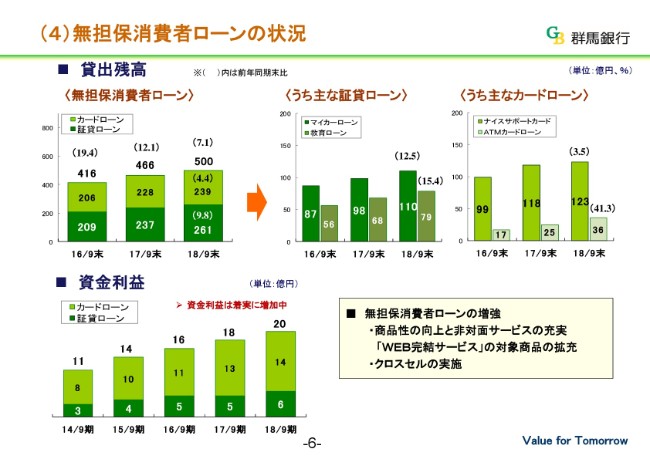

3.貸出金の状況(4)無担保消費者ローンの状況

無担保消費者ローンの状況についてご説明いたします。無担保ローンについては、2018年9月末現在、この中間期でちょうど500億円になりました。カードローンと証貸のローンが、ほぼ半々であります。証貸のローンの全体の伸び率は、グラフの下のところに記載してありますように、9.8パーセントです。マイカーローン・教育ローンは、金額的には小さいですが、二桁の伸びとなりました。

それから、カードローンで、外部保証付きのナイスサポートカードの残高は123億円で、カードローン全体の半分を占めております。伸び率は3.5パーセントと、緩やかになっております。残高的にはまだ小さいですが、ATMカードローンが順調に増加しておりまして、足元の伸び率は41.3パーセントとなりました。

下段のグラフのとおり、無担保消費者ローンの資金利益は、規模的にはまだ小さいですが、着実に増加しているのがおわかりいただけるかなと思います。引き続き、商品の拡充や、インターネットを活用した手続きの簡素化など、利便性を向上することで増強を図っていきたいと考えております。

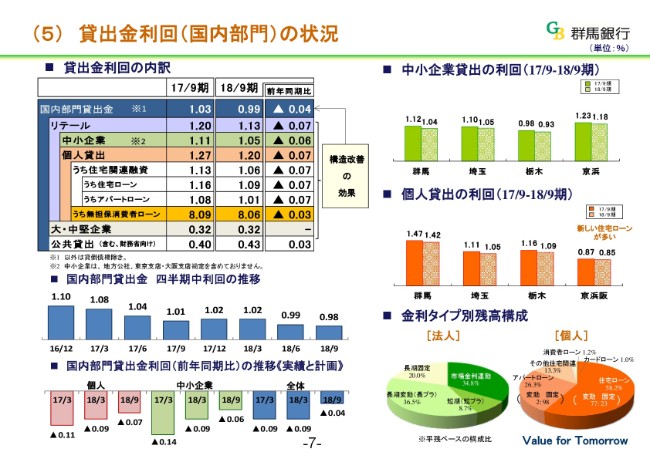

3.貸出金の状況(5)貸出金利回(国内部門)の状況

貸出金利息の状況です。左上の表を見ていただきますと、貸出金の利回りは前年同期比で、全体でマイナス4ベーシスポイントの、0.99パーセントとなりました。左下段の、四半期の中間利回りの推移を見ていただきますと、2017年9月期以降に下げ止まりの兆しが見て取れると思います。

その下段には、個人・中小企業全体の、前年同期比の推移を記載してあります。ここでも、低下幅の縮小がおわかりいただけると思います。2018年3月期まではマイナス9ベーシスポイントでしたが、半減したことがご理解いただけるかと思います。

個人がマイナスの0.07パーセント、中小企業がマイナスの0.06パーセントで、全体でマイナスの0.04パーセントとなっております。貸出金利が0パーセントですので、財務省向けの貸出が上期当期中に削減いたしました。このことによって、公金の貸出の利回りが改善しました。加えて、金利が相対的に高いリテール貸出が伸びたことによって、貸出構造改善に効果があったと思います。

右上のグラフのとおり、中小企業が京浜で相対的に高い状況が、従来同様に続いております。一方、個人については、住宅ローンの影響から京浜が最も低い状況で、これも従来から変化はありません。住宅ローンを中心に、個人が引き続き低下しておりますけれども、全体では緩やかな低下になっているので、今後金利要因で資金利益が大きくマイナスになることはないだろうと判断しております。

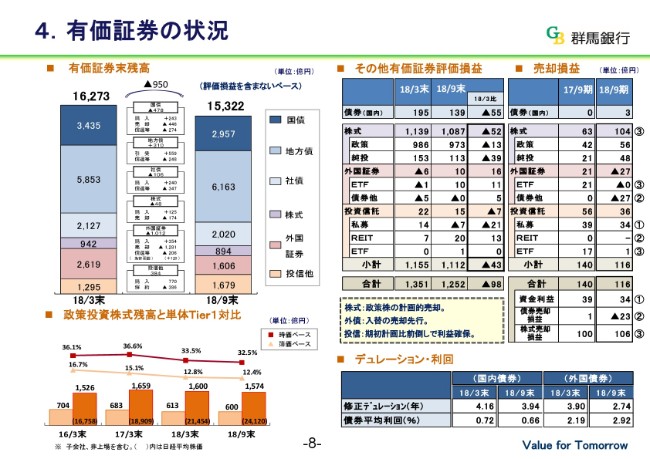

4.有価証券の状況

有価証券の状況についてです。左のグラフは、有価証券のオペレーションを、種類別の簿価残高の動きで示しております。債券は、低金利に伴いまして、引き続き国債の償還・超過から残高を落としました。株式は、純投資の入替えはありましたけれども、政策株の削減によって、やはり残高を落としました。外国証券は、米ドル金利動向を見た入替えで、売り先行となっていることから、ここも大きく残高を落としております。

投信は、機動的に利回りの高い私募ファンド等へ入替えを行いました。今後も当面、債券の減少基調が続いておりまして、政策株式の削減を進める一方、リスクを見ながら投信を中心に純投資を増やすなど、有価証券ポートの収益性を高めていきたいと考えております。

政策株式の残高については、着実に減少しておりまして、自己資本との対比で見ますと、簿価で12.4パーセント、時価で32.5パーセントまで低下しました。右側の表は、種類ごとの評価損益と売却損益を記載したものです。①が資金利益、②が債券売却損益、③が株式売却損で、それぞれの内訳がおわかりいただけると思います。

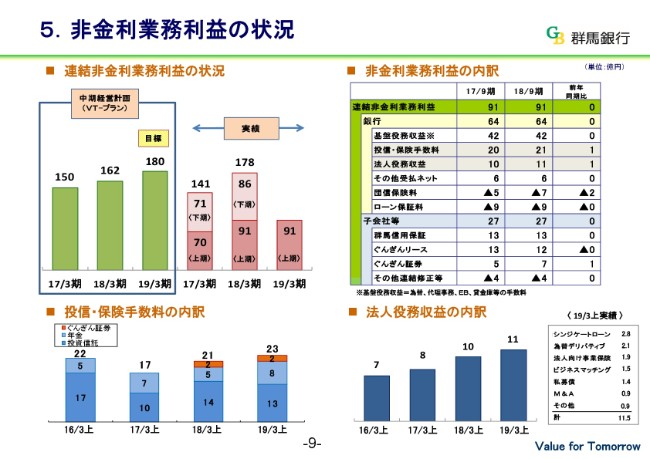

5.非金利業務利益の状況

非金利業務利益についてです。非金利業務利益につきましては、中計の目標として、連結で180億円を掲げております。この中間期が91億円と、目標の半分に達しておりまして、年間では目標達成見込みです。投信・保険、法人役務の手数料は、右の上段にありますように、いずれも1億円と微増となりました。

これまでの推移で見ると、左下段の投信・保険にはぐんぎん証券が加わりまして、保険は順調ですけれども、投信が伸び悩んでいるのがわかるかと思います。右下段の法人役務は、弱い伸びながら、着実に増加しております。足元では、シンジケートローンと事業保険が伸びております。今後も、投信・保険、法人役務が非金利収益のドライバーでありますので、これらを中心にして、コンサルティング営業を一層強化していく必要があると考えております。

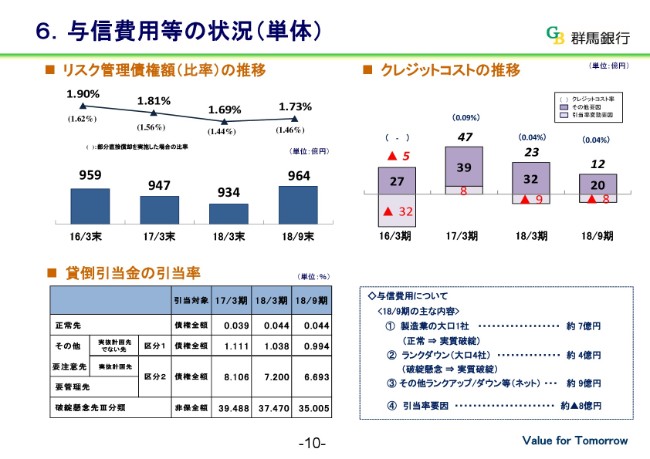

6.与信費用等の状況(単体)

与信費用についてです。冒頭で触れましたとおり、2018年9月期には比較的大口先の格下げがありました。しかし、与信費用は、全体としては落ち着いた低い水準で推移していると言えると思います。

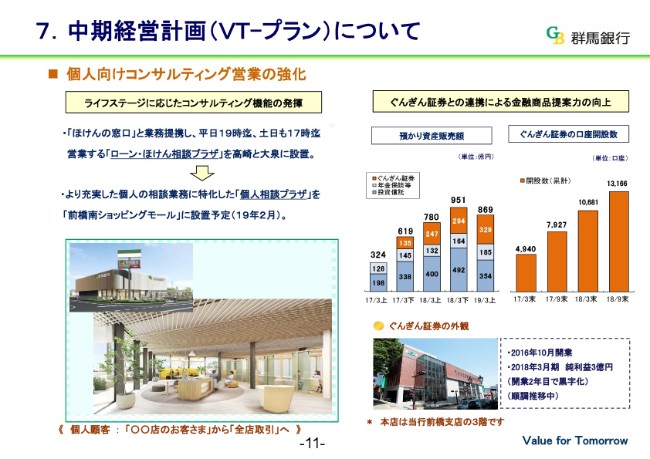

7.中期経営計画(VT-プラン)について

中期経営計画についてです。現在の中期経営計画(VT-プラン)は、2016年4月から来年の3月までを計画期間としております。計画の中のテーマとしては、「さらなる進化と新たな挑戦」を掲げております。

「さらなる進化」という考え方では、これまで取り組んできた中小企業、個人向け貸出の増強といった、成長戦略を継続しまして、お取引先への価値ある提案活動を一層強化して、地域のお客さまの成長をサポートいたします。

新たな挑戦は、ビジネス領域を拡大して、グループ総合力を発揮することです。この3年間、いろいろな取り組みに着手いたしました。ここでは、法人向けと個人向けの、主なコンサルティング営業の取り組みについてご説明したいと思います。

まず、個人向けのコンサルティング営業についてです。実施政策として、「ほけんの窓口」と連携して、平日は19時まで、土日も17時まで営業します「ローン・ほけん相談プラザ」を、高崎と大泉に開設し、住宅ローンに加えて、がん・医療保険等の販売、資産運用の相談などに対応してきました。

また、来年の2月には、より洗練された店舗イメージとして、写真が掲載してありますように、「個人相談プラザ 前橋南モール」を開設する予定です。ここでの展開のイメージは、個人のお客さんは「〇〇店のお客さま」ではなく、「全店取引」というコンセプトで進めていきたいと思っております。

右側は、戦略テーマのもう1つであります「新たな挑戦」の考え方に基づいて、ぐんぎん証券を掲載してあります。開業3年目になり、営業実績は順調に推移しております。今後もぐんぎん証券と連携して、より付加価値の高い証券サービスを提供することで、お客さまの高度化・多様化するニーズにお答えしていきたいと考えております。

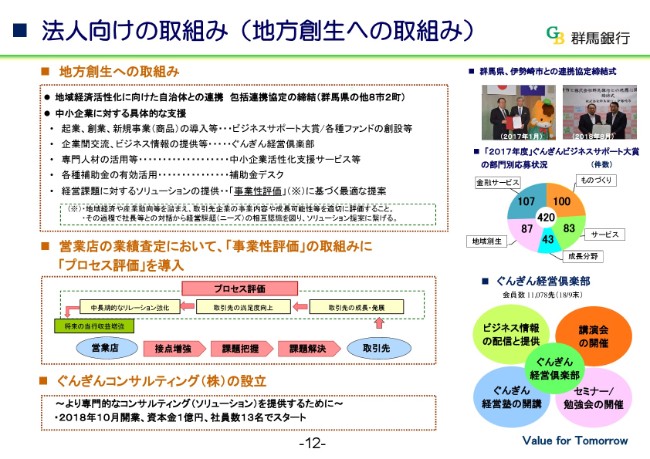

法人向けの取組み(地方創生への取組み)

法人向けの取組みです。地方創生への取組みの一環では、ぐんぎんビジネスサポート大賞、各種ファンドの創設、ぐんぎん経営倶楽部の運営など、この3年間いろんな取り組みを行ってまいりました。現在最も力を注いでいるのは、事業性評価に基づく最適な提案を行うことです。

経営者との対話で、経営課題・お取引先のニーズをお取引先と相互に確認することが、まず出発点です。課題が浮き彫りになれば、その解決に向けて最適な提案が可能となり、結果が出れば当行の業績アップにも必ずつながります。

ただ、この一連の流れについては、時間がかかるものが多いために、営業店の業績査定をこれまでと同様に6ヶ月ごとに行っていたのでは6ヶ月では達成し得ないような事業承継、M&Aなど、いろんなものがあります。

そういった観点から、営業店の業績の査定方法として、結果を出す前であっても積極的な取り組みを評価するようにした「プロセス評価」を、事業性評価の取り組みと両立させて取り組んでおりまして、本格的な展開を現在行っているところです。

また、高度で専門的な提案が求められてきております。これまでは比較的多くの場合が、外部の専門機関を紹介して、企業は外部のその専門機関に高額なコンサル料を支払うというような実情もあったわけですが、当行でより専門的なコンサルティングに対応するために、100パーセント子会社のぐんぎんコンサルティング(株)を4月に設立いたしまして、この10月から本格的に開業いたしました。

このぐんぎんコンサルティングは、ぐんぎん証券のように、短期間のうちに収益を上げようというのはなかなか難しいかと思いますけれども、当行グループ、また外部機関も含めて取り組んで、事業性評価に基づいて抽出した課題等に対して積極的に解決するよう、努力していきたいと思っております。

10月のオープンについて、すでに数十件のぐんぎんコンサルティングへの紹介・依頼等が出ているという実情であります。

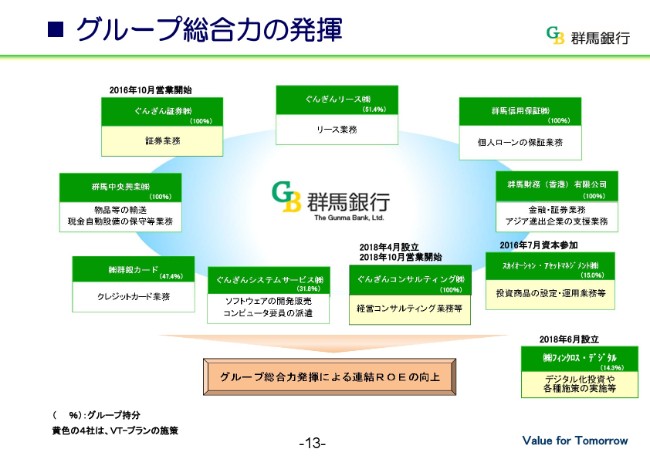

グループ総合力の発揮

グループ総合力の発揮ということで、黄色で表示してあります、ぐんぎん証券(株)、スカイオーシャン・アセットマネジメント(株)、ぐんぎんコンサルティング(株)、(株)フィンクロス・デジタルという4社が、中期経営計画で「さらなる進化」とともに掲げた「新たな挑戦」というテーマのもとに、この中計の期間で立ち上げたものです。

(株)フィンクロス・デジタルは、グループ会社ではありませんが、現在地銀7行で共同出資して、連携して取り組んでいます。フィンテックの研究・開発のために、さまざまなアイデアを具体化して、実現させていきたいと考えております。

グループの総合力の発揮という観点では、当行では従来からのグループ会社に加えて、こういった4社も結集して、グループ総合力を発揮しながらコンサルティング営業を展開していきたいと考えております。

計画目標の達成見込み

計画目標の達成見込みについてです。中期経営計画の計数目標につきましてはご覧のとおり、リテール残高の強化、非金利業務利益の増強に取り組んだ結果、各項目とも達成できる見込みです。

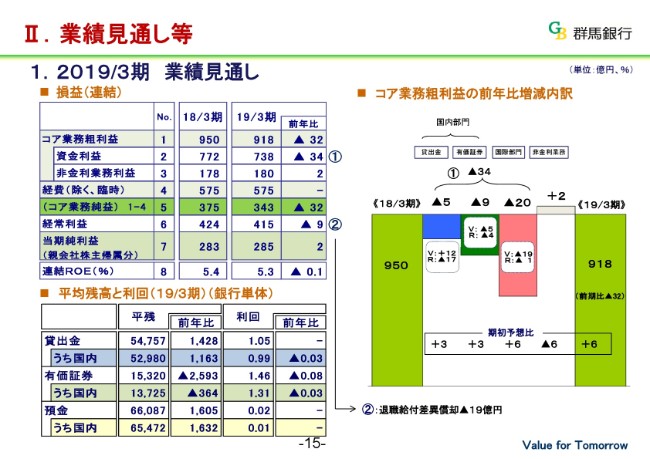

1.2019/3期 業績見通し

業績見通しについてです。来年3月期の業績見通しにおいて、トップラインは右に図解したとおり、前年比マイナスの32億円です。内訳は、資金利益でマイナス34億円、非金利業務利益でプラス2億円です。国内の貸出金利は、金利要因のマイナス幅が小さくなってきておりますけれども、全体では依然としてマイナス5億円となっております。

有価証券は、残高減と金利低下の両方でマイナス9億円です。国債部門につきましては、米ドル金利上昇対応で運用残高が減少いたしまして、マイナス20億円となりました。非金利業務は、全体としてプラス2億円です。こうした結果、連結のコア業務純益は、前年比マイナスの32億円となります。退職給付費用の減少が19億円、そのほか特別損益等における損失分が前期に比べると半減して、最終利益については、前年並みの285億円、連結ROEでは5.3パーセントを見込んでおります。

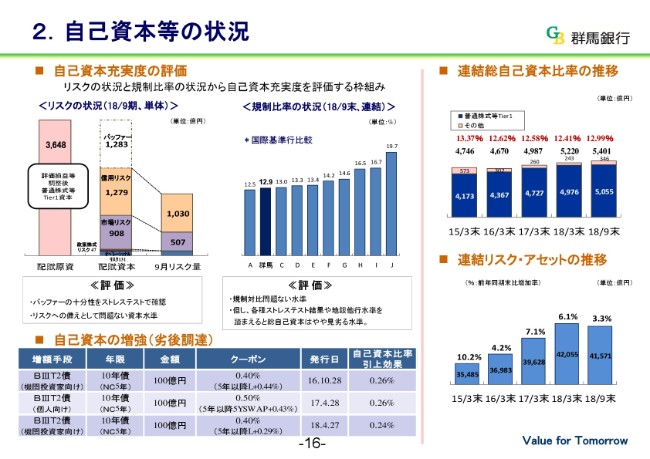

2.自己資本等の状況

自己資本の状況は、ご覧のとおりです。

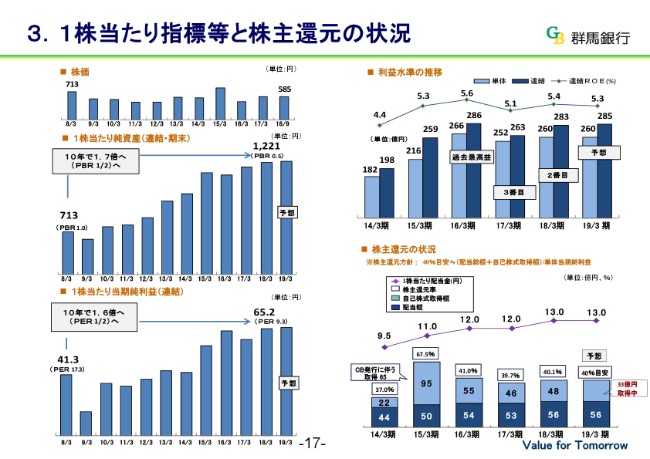

3.1株当たり指標等と株主還元の状況

1株指標と株主還元の状況です。利益水準につきましては、右側の上段のグラフに記載してありますように、ここ5年ほど過去最高レベルで推移しています。株主還元は、配当と自己株式の取得を含め、右下のグラフのとおり、単体の利益の40パーセントを達成しております。

今期も残すところ、あと4ヶ月弱となりました。引き続き一生懸命努力したいと考えております。

以上で、私からの説明を終了させていただきます。ご清聴ありがとうございました。