総務省は毎年、「家計調査報告(貯蓄・負債編)」を発表しています。2018年は5月18日に「平成29年(2017年)平均結果(二人以上の世帯)」が出ています。今回はこの結果のうち、勤労者世帯(二人以上の世帯に占める割合50.9%)の貯蓄額とその内訳について見ていきます。

そもそも「貯蓄」とは

上記の調査における「貯蓄」には、次のものが含まれます。

- ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金

- 生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)

- 株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)

- 社内預金、勤め先の共済組合など金融機関外の貯蓄

一方、公的年金、企業年金、たんす預金は含まれません。また、不動産や貴金属などの資産も対象外です。

勤労者世帯の貯蓄現在高の平均値と中央値は?

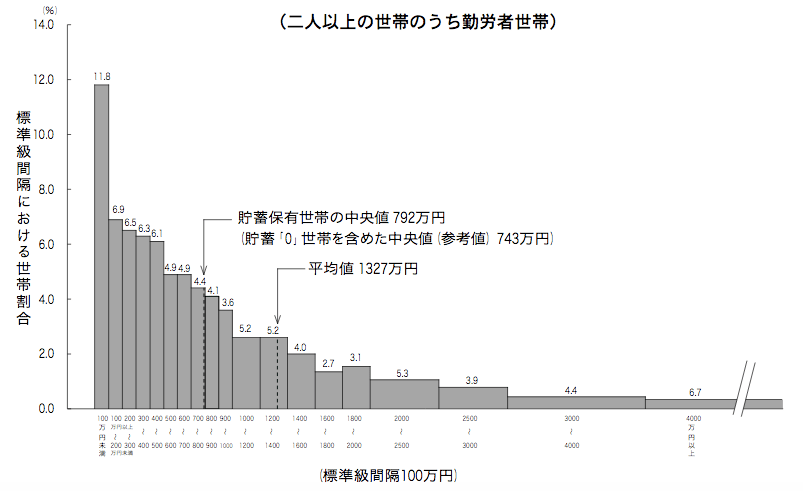

2017年の勤労者世帯の貯蓄現在高の平均値は1327万円となっています。自分や自分の周りを見ても「そんなに貯めていない」と首をひねる人も多いでしょう。ここには、平均値が突出して大きかったり小さかったりするデータの影響を受けるという特性が関係しています。

仮に「貯蓄0円」の人が99人、「貯蓄10億円」の人が1人という集団があった場合、平均値は「10億円÷100」で1,000万円になります。しかし、「ここにいる100人の1人あたりの平均貯蓄は1,000万円です」というのは現実にそぐわないものになってしまいます。

そこで、データの特徴を捉えるには、中央値、最頻値などを見る必要もあります。中央値とは、データを大きい順(あるいは小さい順)に並べたときに、真ん中に来る値です。

2017年の結果では、貯蓄保有世帯の中央値は792万円、貯蓄「0(ゼロ)」世帯を含めた中央値(参考値)は743万円と、先ほどの平均値よりかなり低い値になっています。

勤労者世帯の貯蓄現在高の最頻値は?

最頻値とはデータの中でもっとも頻度が高いところです。図表1のように、2017年の結果では、最頻値は「貯蓄100万円未満」の階級で、全体の11.8%を占めています。

なお、図表1よりも大括りにした世帯割合は以下の通りです。

- 100万円未満:11.8%

- 100万円〜500万円:25.8%

- 500万円〜1000万円:21.9%

- 1000万円〜2000万円:20.2%

- 2000万円〜3000万円:9.2%

- 3000万円〜4000万円:4.4%

- 4000万円以上:6.7%